Жилье

08 июл 2021, 12:08

Деньги

16 июн 2021, 08:21

Возможно ли сохранить залоговую квартиру

Для того чтобы сохранить за собой залоговую недвижимость, есть несколько механизмов, отмечает Григорий Скрипилев из «Интерцессии». Во-первых, реструктуризация долгов. «Процедура вводится в рамках банкротства, но не подразумевает изъятие ипотечной квартиры, формирование конкурсной массы и списание долгов. Процедура предполагает составление плана по погашению задолженности в срок до трех лет на льготных условиях. План утверждается судом, если у должника есть возможность платить и сумма для него будет посильной», — объяснил юрист.

Во-вторых, мировое соглашение. В случае заключения мирового соглашения прекращается производство по делу о банкротстве гражданина. Исполнение плана реструктуризации долгов гражданина и действие моратория на удовлетворение требований кредиторов также прекращается, и гражданин приступает к погашению задолженности перед кредиторами. Однако, если условия мирового соглашения будут нарушены, гражданин будет признан банкротом, а его имущество реализовано на торгах.

По словам Скрипилева, бывают случаи, когда должники в преддверии процедуры банкротства берут потребительский кредит и гасят ипотеку. Жилая недвижимость перестает быть залоговым имуществом и становится собственностью физического лица. В дальнейшем, если долг по обязательствам становится непосильной ношей, такие должники обращаются в суд с заявлением о банкротстве. При этом собственное недвижимое имущество получает статус единственного жилья (при условии, что у должника нет других жилых помещений) и исключается из конкурсной массы, а долги по потребительскому кредиту и иным обязательствам списывается без реализации недвижимости. Такое поведение должников наблюдается в тех случаях, когда до полной выплаты ипотечного кредита осталось совершить «пару платежей».

Единственное жилье также можно будет потерять, если Госдума внесет поправки в законы. В апреле Конституционный суд выступил за частичное снятие запрета на изъятие единственного жилья. Решение КС может привести к лишению единственного жилья не только злостных должников, но также тех, кто дошел до банкротства либо из-за своей финансовой безграмотности, либо по неосторожности, а не в результате умышленного уклонения от погашения долгов, считают юристы

Алексей Коренев, аналитик ГК «Финам»:

— Теоретически сохранить залоговую квартиру возможно, но тогда надо сразу исключить процедуру банкротства из возможных вариантов. В этом случае лучше сразу договариваться с банком, просить отсрочку по платежам или иную реструктуризацию задолженности, предварительно подготовив максимально возможное количество документов, подтверждающих, что вы не являетесь злостным и принципиальным неплательщиком, оказались в стесненных обстоятельствах в силу независящих от вас и непреодолимых причин (потеря работы, тяжелая болезнь и т. д.).

Не исключено, что банк пойдет вам навстречу и пересмотрит график платежей, так как кредитору тоже не нужны в отчетности «плохие» цифры по росту просроченной или безнадежной задолженности (последнее может привести к снижению рейтингов банка, увеличению требований по формированию резервов по выданным ссудам и т. д.)

Сервисы и продукты Банкирос

![]()

Расчет кредита

- Первый взнос :

- Переплата:

- Общая

сумма:

Ставки по кредиту

- на счет заемщика

- наличными

- на картсчет

за неоплату регулярного платежа – 1/366 от размера ключевой ставки Банка России.

- Представитель банка привезет наличные на карте вместе с документами.

- Бесплатное обслуживание карты на время действия кредита.

- Снимайте наличные от 3 000 ₽ до полной суммы кредита без комиссии в любом банкомате мира.

- Полная сумма кредита станет доступна сразу после регистрации залога.

- +5% к действующей ставке в случае прекращения договора залога до полного погашения задолженности;

- +5% к действующей ставке в случае невыдачи закладной либо признания закладной недействительной;

- +1%, если предметом залога является квартира либо нежилое помещение в виде апартаментов;

- +2%, если предметом залога является иное недвижимое имущество;

- +5% в случае отсутствия обеспечения в виде залога недвижимости.

Где можно

погасить кредит?

- Банкоматы

- Почта РФ

- Системы ДБО

- ЭПС

Оплатить через Bankiros

Требования к заемщику

Временная, временная в регионе обращения, постоянная, постоянная в регионе обращения

- Паспорт

- Документы по передаваемому в залог имуществу

Как получить кредит

- 1. Оставьте заявку на сайте банка

- 2. Узнайте решение по телефону или SMS

- 3. Получите деньги в любом отделении или на карту

Решение в течение дня!

Страница кредита на сайте банка

Дата

обновления: 27.03.2023

Банковские аукционы

Актуальные предложения залоговых квартир представлены на официальном сайте для размещения информации о проведении торгов (torgi.gov.ru). Здесь можно найти все объекты недвижимости во всех регионах России. Но этот информационный ресурс предназначен для кредиторов, так как здесь можно разместить информацию о торгах, но нельзя принять в них участие как покупателю.

Как купить недвижимость на банковском аукционе

- найти подходящую недвижимость на сайте торгов;

- пройти аккредитацию на электронной площадке;

- выбрать лот, внести задаток (обычно 5% от стоимости лота) и подать заявку на участие;

- пройти проверку документов и получить уведомление о допуске к аукциону;

- предварительно осмотреть недвижимость (очно или онлайн);

- участвовать в торгах на повышение стоимости, если покупателей несколько;

- в случае победы на торгах получить на электронную почту протокол о приоритетном праве на приобретение объекта по утвержденной на аукционе стоимости.

Плюсы покупки недвижимости на аукционах у банков:

- гарантия чистоты сделки (объект, который продается банком как залоговый, изначально проверялся им на различные юридические риски, что позволит минимизировать правовые риски в целом в отношении самого объекта);

- удобные сервисы, позволяющие проводить поиск залоговых объектов под конкретный бюджет покупателя;

- объекты продаются по стоимости чуть ниже, чем на рынке обычной недвижимости;

- описание объекта на площадках структурировано в большинстве случаев лучше, чем у среднестатистического риелтора в объявлении.

Минусы покупки недвижимости на аукционах у банков:

- сложность реального физического просмотра объекта;

- более сложная, длительная и бюрократичная процедура самой сделки;

- не всегда предоставляют для изучения документы, которые связаны с историей объекта недвижимости;

- трудно купить объект за счет ипотечных средств.

Александр Катков, адвокат, партнер Legal Group «NOVATOR»

Локо Банк

(3)(1).jpeg)

Локо Банк предлагает клиентам кредит под залог недвижимости на следующих условиях:

- Лимит – до 15 млн.;

- Срок – до 7 лет;

- Годовая ставка варьируется в пределах 15,9-31%. Точные цифры устанавливаются после анализа Локо Банком КИ заемщика;

- При добросовестном исполнении обязательств по договору заемщики получают кэшбэк.

Из документов требуются:

- Паспорт гражданина РФ;

- Правовые бумаги, подтверждающие право заемщика на недвижимость.

Оформить кредит под залог квартиры в Локо Банк

- Российское гражданство;

- Возраст в диапазоне 21-70 (на момент последнего взноса) лет;

- Наличие рабочего места со стажем: общий – от 12, текущий – от 4 мес.;

- Наличие постоянного дохода;

- Проживание и регистрация в регионе присутствия Локо Банка.

К недвижимости – она обязана быть без обременений и находиться в собственности заемщика. Предметом залога клиент должен владеть от трех лет. Квартира должна находиться в здании, возведенном после 1960 г. и не подлежащем реконструкции/сносу.

Процедура оформления

Необходимо подать заявку:

- Сайт;

- Приложение;

- Интернет-банк;

- Звонок на номер 8 800-250-50-50.

Если банк одобряет заявку, регистрируется залог и оформляется кредит (онлайн или в офисе).

Минимальное время на принятие решения банком – рабочий день.

Как закладывать квартиру

Если квартира подходит для залога по всем пунктам, за деньгами можно обратиться в банк. По словам Бугрова, преимущество залогового кредитования в банке — более низкая процентная ставка, чем при необеспеченном кредите. «Залог — это страховка кредитора от невозврата долга, поэтому в ряде случаев ставка по займу может быть снижена, но, как правило, она будет на несколько процентов выше ипотечной. Кроме того, залоговый кредит может выдаваться на долгий, до 20 лет, срок, что позволяет снизить нагрузку по ежемесячному платежу», — объясняет он.

Есть и недостатки у залогового кредитования в банке. Во-первых, это тщательная проверка как квартиры, так и кредитной истории заемщика. Да, даже при наличии ликвидного залога финансовая организация проверит того, кому выдает деньги. Это занимает время, и это не очень подходит тем, кому деньги нужны срочно. Во-вторых, банк может отказать в кредите даже при наличии ликвидного залога заемщику с плохой кредитной историей или банкротством в прошлом.

Есть другой вариант оформления залогового займа — частные инвестиции (прямые или через управляющую компанию). Это когда долг заемщику выдает частный инвестор — напрямую или через посредника.

Риски прямых залоговых инвестиций выше. Во-первых, нужно этого инвестора найти. Во-вторых, непонятно, как поведет себя прямой инвестор в случае просрочки, если таковая вдруг случится (например, может без лишних разговоров реализовать залоговое имущество должника). В-третьих, срок кредитования может быть слишком коротким (несколько месяцев), а сумма, которую готов выдать инвестор под залог, недостаточной.

«Впрочем, заемщику в любом случае не стоит рассчитывать на получение суммы кредита, эквивалентной рыночной стоимости залоговой квартиры: как правило, кредиторы готовы выдать сумму, не превышающую 50% от стоимости залога», — замечает Бугров.

Закладывать через управляющую компанию удобнее и безопаснее. Управляющая компания — это не только посредник, но и гарант для обоих сторон договора. Управленец берет на себя все юридические хлопоты, оценку ликвидности залогового имущества, оформление сделки и прочее. Рассмотрение заявок в залоговых инвестициях, как правило, происходит гораздо оперативнее банковских, это может быть критически важно для заемщика.

Минус оформления залогового займа у инвестора — это более высокие процентные ставки, чем в банке, и меньший срок кредитования. Но и отказы заемщики получают гораздо реже, чем при обращении в банк.

Для потенциального заемщика очень важно не переоценивать своих возможностей, напоминает эксперт.

«Любой долг необходимо отдавать, к какому бы кредитору вы не обратились. Самый большой риск залогового кредитования — это потеря залоговой недвижимости; крайняя мера, на которую пойдет кредитор при невозможности возврата вложенных средств. Заемщику не нужно заблуждаться, что у него не заберут единственное жилье или квартиру, в которой прописаны несовершеннолетние, — это не является основанием для невыплаты долга, и суд в этом случае встанет на сторону кредитора», — предупреждает Бугров.

Как купить квартиру у банка

Как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить

Если заемщик не может оплачивать ипотеку, то банк вправе выставить жилье на торги. На аукцион могут попасть не только ипотечные квартиры, но и жилье, которое находится в залоге по потребительскому кредиту.

Просрочка по ипотеке в крупнейших российских городах небольшая (1–2% от общей суммы кредитов), но с ростом общего объема ипотеки залоговых квартир будет становиться больше, прогнозируют аналитики компании «Бест-Новострой». Изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо даже ниже нее, отмечают в компании «Азбука жилья».

Рассказываем, как купить залоговое жилье у банка, на каких площадках искать такие квартиры и можно ли на этом сэкономить.

Потенциальные банкроты

В настоящее время задолженность россиян по ипотечным кредитам превышает 10,5 трлн руб., следует из статистики Банка России. В первой половине 2021 года рост числа банкротств граждан более чем вдвое превысил прошлогодний уровень. По данным Объединенного кредитного бюро (ОКБ), число россиян с просроченной на 90 и более дней задолженностью от 500 тыс. руб. составляет 1,1 млн, а суммарный долг потенциальных банкротов — свыше 1,5 трлн руб.

Каковы условия займа под залог квартиры

Получить заём под залог квартиры, как правило, проще, чем оформить обычный кредит. Однако у любого кредитора есть определенные требования к заемщику и объекту залога. Условия различаются в зависимости от типа и политики кредитной организации. Итак, где и как можно оформить заём под залог квартиры?

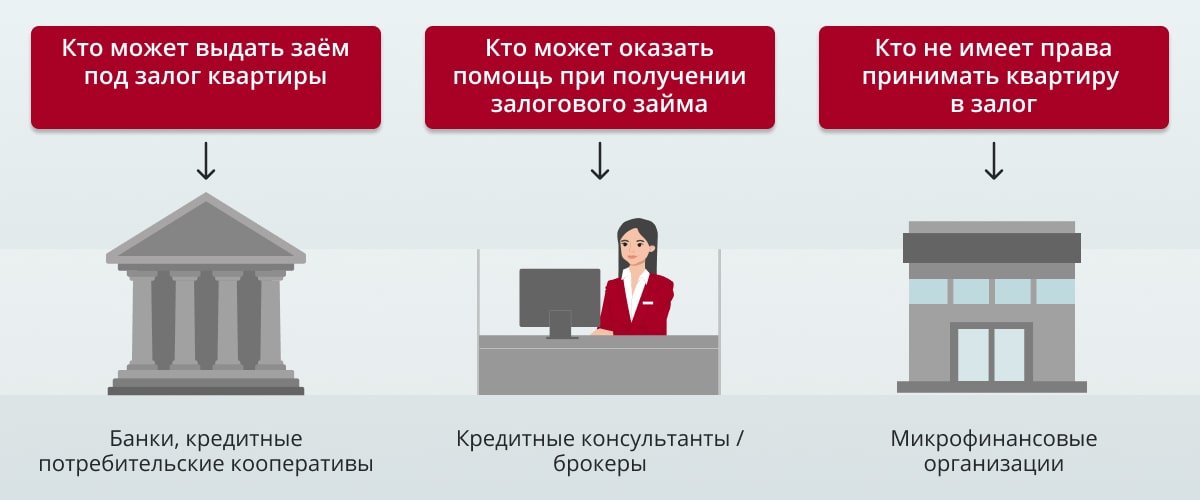

- Наиболее очевидный вариант — банк. Но, как известно, такие финансовые учреждения достаточно взыскательны по отношению к потенциальным клиентам, и залог квартиры под заём даст физическому лицу лишь небольшое преимущество.

- Если есть необходимость в деньгах и нужны они как можно быстрее, а под требования банка вы не подходите, можно воспользоваться услугами кредитного брокера. По сути это посредник между заемщиком и кредитором. Благодаря ему получить средства может практически любой человек: с неидеальной кредитной историей, без официального дохода и с другими обстоятельствами в «анамнезе», которые могут свидетельствовать о неблагонадежности. Работа кредитных брокеров состоит из нескольких этапов. Первая задача — решить все юридические и финансовые проблемы клиента: закрыть долги, снять аресты и подобное. Вторая — подобрать кредитора. Само собой, брокеры сотрудничают и с клиентами, которые считаются благонадежными. К предмету залога требования тоже достаточно мягкие. В частности, можно заложить квартиру с неузаконенной перепланировкой, в доме под реновацию, с долгами по коммунальным платежам.

Мелкий шрифт и дополнительные условия

Как мы сказали, условия займов варьируются в зависимости от политики конкретной организации. Поэтому в любом случае важно внимательно изучить договор. В документе должны быть прописаны данные заемщика, заимодавца и предмета залога, сумма кредита, процентная ставка, срок кредитования и правила его погашения, условия начисления пени, права и обязанности обеих сторон.

Стоит понимать, что, пока недвижимость находится под обременением, собственник несколько ограничен в правах: продать или обменять квартиру до погашения задолженности не получится. Самый большой страх кредитуемого — потерять жилье. В теории такой риск действительно существует: если заемщик будет регулярно нарушать условия договора или вовсе откажется их выполнять, кредитору придется продать залоговую недвижимость, чтобы возместить убытки. Однако на практике эта крайняя мера применяется редко: кредитным организациям невыгодно заниматься продажей, и они охотно идут навстречу клиентам, например предлагают им реструктуризацию и более удобную схему погашения задолженности.

Существует несколько маркеров недобросовестного кредитора. В их числе требования выписаться из квартиры, передать документы на недвижимость — оригиналы предоставляются заимодавцу только для ознакомления.

Кредит Под залог недвижимости (с безопасной доставкой карты) от Тинькофф Банка

- Ставка от

- Сумма до

- Срок 3 — 180 месяцев

- Паспорт + 1 документ

- Без справки о доходах

- Возраст от 18 до 70 лет

- Без поручительства

- Решение в течение часа

Лучшие кредиты месяца в Москве

Кредит под залог автомобиля

от 300 тыс до 10 млн

от 1 до 36 мес.

от 30 тыс до 5 млн

от 36 до 84 мес.

от 50 тыс до 7.5 млн

от 12 до 60 мес.

от 1 до 20 млн

от 1 до 360 мес.

Альфа-Банк

При оформлении кредита под залог недвижимости в Альфа-Банке вам не придется собирать документы и справки на жилье – кредитная организация все сделает и запросить за вас.

Кредит под залог на любые цели выдается на следующих условиях:

- Сумма – от 30 тысяч до 15 млн рублей;

- Срок – 1-10 лет;

- Ставка – 4-18,49% годовых.

Взять кредит под залог недвижимости в Альфа-Банк

Из документов понадобятся:

- Паспорт;

- СНИЛС.

Требования

- Возраст – от 21 года;

- Постоянный доход – от 10000 рублей после вычета налогов;

- Непрерывный стаж работы – более 1 месяца.

- Квартира находится в многоэтажном доме, построенном после 1960 года;

- Не находится в обременении;

- Заемщик должен быть единственным либо одним из собственников (их может быть максимум 5);

- Возраст собственников должен находиться в диапазоне 18-70 лет.

Подать заявку на оформление кредита под залог недвижимости в Альфа-Банке можно онлайн. В таком случае заемщику нужно:

- Перейти на сайт банка и заполнить онлайн заявку.

- Дождаться принятия предварительного решения и звонка от сотрудника кредитной организации.

- Прийти в отделение банка с паспортом и СНИЛС. Документы на квартиру не нужны.

- Дождаться завершения госрегистрации (до 5 дней).

- Получить деньги.

Дебетовая карта «My Life» МИР

Можно ли получить кредит под залог квартиры без справок

Условия предоставления кредита зависят от финансовой организации. В разных банках они могут незначительно различаться — например, в отношении пакета документов для оформления, — но в целом похожи. Итак, каким требованиям нужно соответствовать, чтобы взять кредит наличными под залог квартиры?

Еще один момент, о котором стоит упомянуть, — кредитная история. Если в прошлом у клиента были проблемы с возвратом задолженности, получить потребительский кредит становится практически невозможно. С залоговыми займами все проще. Финансовые организации, которые предоставляют эту услугу, иногда готовы работать с клиентами, чья кредитная история небезупречна. Но, конечно, рассчитывать на это не стоит: прежде чем подавать документы на оформление займа, нужно как минимум погасить все просроченные задолженности.

И наконец о главном: где взять кредит под залог квартиры? Можно обратиться в банк, предварительно убедившись, что предоставление залоговых займов входит в перечень его услуг. Но это не единственный возможный вариант. Кроме банков, кредитованием под залог недвижимости занимаются кредитные потребительские кооперативы (КПК).

У КПК есть два важных отличия от банка. Во-первых, капитал организации формируется не из внешних источников, а из средств самих пайщиков. Во-вторых, поскольку деятельность КПК некоммерческая, прибыль распределяется между членами кооператива и частично вносится в резервный фонд (а не достается собственникам организации, как в банке).

Условия получения займа под залог недвижимости в КПК могут быть более привлекательными, чем в банке, ведь это основное направление деятельности таких организаций. Оформить кредит в потребительском кооперативе проще и быстрее, отношение к заемщикам лояльнее.

Кредит под залог недвижимости выручит, когда срочно нужна крупная денежная сумма. Главные преимущества этого способа кредитования: высокая вероятность одобрения, быстрота оформления, выгодные процентные ставки. Условия выдачи и требования к заемщикам зависят от конкретного банка или КПК.

БЖФ Банк

Банк кредитует многих клиентов, в том числе ИП и самозанятых. Решение о выдаче займа принимается в течение 1 дня.

БЖФ Банк выдает кредиты под залог недвижимости на следующих условиях:

- Сумма – от 450 тысяч до 30 млн рублей (для Москвы, области и Санкт-Петербурга) и до 10 млн (для других регионов);

- Срок – 1-5 лет;

- Ставка – 13,99-43,49% годовых.

Взять кредит под залог квартиры в БЖФ Банке

Из документов нужны:

- Заявление на получение кредита;

- Паспорт.

- Российское гражданство;

- Возраст от 18 (на момент подачи заявки) до 75 лет (на момент окончания срока дейтсивя договора.

- Находится в многоэтажном доме или многофункциональном жилом комплексе;

- Не находится под обременением.

Процесс оформления

Для оформления кредита под залог недвижимости нужно обратиться в отделение банка. Все остальные действия (в том числе сопровождение) поможет сделать менеджер.

Банкротство и долги

Банкротство физического лица — это признанная законом неспособность гражданина погасить в полном объеме долги перед кредиторами или внести обязательные платежи (ФЗ «О несостоятельности (банкротстве)»). Процедура предусматривает списание долгов заемщика, если у него нет больше возможности платить по ним. Основное требование к гражданину — сумма задолженности не менее 500 тыс. руб. и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены. Заявление о признании гражданина банкротом можно подать при просроченной ипотеке и других финансовых обязательствах (кредитах и займах, долгах по коммунальным услугам или налогам), перечисляет член Ассоциации юристов России (АЮР) Вита Завацкая.

Но недвижимость, которая является предметом залога, сохранить в собственности не удастся, как и другое имущество, которое находится в собственности должника (исключение составляет единственное жилье), отметила юрист. Оно будет включено в конкурсную массу и реализовано с торгов, а залоговый кредитор (банк) первым получит выплаты. Остаток суммы погасит выплаты вознаграждения конкурсному управляющему, судебные расходы и остальные задолженности.

Что такое конкурсная масса

Конкурсная масса — все имущество должника, имеющееся на дату открытия конкурсного производства и выявленное в ходе конкурсного производства. Исключение составляет только то имущество, на которое не может быть обращено взыскание в соответствии с гражданским процессуальным законодательством. Например, под реализацию имущества банкрота не подпадают предметы домашнего обихода, единственное жилье, за исключением взятого в ипотеку жилья, по которому не погашен кредит, одежда, личные вещи.

После завершения процедуры банкротства происходит погашение всей задолженности банкрота, включая штрафные санкции и пени. «Один из главных вопросов, который возникает при банкротстве: что будет с ипотекой? На самом деле ответ конкретно на этот вопрос прост: банк заберет квартиру. Точнее, она будет продана с банкротных торгов, после чего банк заберет деньги от продажи. Ипотека тем самым исчезнет вместе с квартирой», — говорит арбитражный управляющий, член комиссии Ассоциации юристов России по проблемам банкротства Илья Софонов.

«Продолжать платить ипотеку нельзя. Дело в том, что в банкротстве под запретом любые платежи кредиторам. Все деньги, все имущество должника замораживаются. Поэтому перед банкротством всегда следует сначала закрыть ипотеку. Как только начнется банкротство, договариваться будет поздно — это точка невозврата, о чем большинство забывает», — пояснил он.

Григорий Скрипилев, руководитель практики юридической компании «Интерцессия»:

— Весьма популярное заблуждение о том, что «обанкротиться» можно только по части кредитных обязательств. Даже если физическое лицо исправно платит по ипотечным обязательствам, но при этом у него есть другие кредитные обязательства, которые он не исполняет надлежащим образом, избавиться только от них через процедуру банкротства не удастся.

Процедура банкротства физического лица затрагивает все его долговые обязательства, за исключением специфических требований: субсидиарной ответственности и обязательств, возникших вследствие причинения вреда и убытков. 80% от реализации залогового имущества будет отправлено залогодержателю, остальное уйдет в счет погашения других обязательств. При этом, если финансовые требования кредитной организации не будут удовлетворены в полном объеме, кредитная организация вправе получить оставшуюся часть от реализации другого имущества должника в составе кредиторов третьей очереди.

Свободная квартира

Для залога нельзя использовать не приватизированную квартиру (она фактически находится в собственности у государства), квартиру с обременением (с невыплаченной ипотекой и непогашенным залоговым кредитом), квартиры в закрытых городах, куда приехать можно только по спецпропуску (хотя из этого правила есть исключения), перечисляет Бугров.

Кредитор не заинтересуется комнатой в коммунальной квартире или одной долей в общем имуществе — квартиру в долевой собственности можно заложить только при согласии всех собственников.

«С осторожностью кредиторы рассматривают в качестве залога жилье, в котором в качестве собственника указан несовершеннолетний ребенок. Не подойдет для залога квартира в строящемся доме, даже если на руках у будущего собственника есть договор долевого участия — для оформления залога нужна запись в ЕГРН», — указывает эксперт.

Банк выдает кредиты под залог недвижимости без подтверждения дохода и поручителей. В случае положительного решения деньги поступят на платежную карту Tinkoff Black. Если у заемщика такой нет – в день подписания договора курьер привезет ее вместе с пакетом документов.

Кредит под залог недвижимости в Тинькофф

Основные условия кредитования в Тинькофф Банке:

- Лимит – от 200 тысяч до 15 млн рублей;

- Срок – 3 месяца – 15 лет;

- Ставка со страховкой – от 7,9% годовых;

- Ставка без страховки – 18,7-40% годовых.

Из документов потребуются:

- Возраст – 18-70 лет;

- Гражданство РФ;

- Постоянная или временная прописка на территории страны.

К недвижимости – квартира должна быть достроена, оформлена в собственность, находиться в РФ. На жилье не должно быть обременений.

Как оформить кредит под залог недвижимости в Тинькофф Банке?

Для получения кредита под залог недвижимости нужно:

- Заполнить заявку на сайте банка и получить решение.

- Дождаться представителя банка, который доставит карту с деньгами и документы.

Деньги станут доступны к использованию после регистрации залога.

Можно ли избавиться от долгов и сохранить жилье

Вместе с юристами рассказываем, что будет с задолженностью по ипотеке в случае банкротства заемщика

Процедурой банкротства могут воспользоваться не только компании, но и обычные люди. Причем с прошлого года граждане могут признать себя банкротом во внесудебном порядке — подав заявление в МФЦ. Для многих такая процедура — единственный легальный способ освобождения от долгов, включая ипотечные. Но что в таком случае будет с долгом по ипотеке и квартирой, взятой в кредит?

Собственные площадки банков

Квартиры, которые банки не сумели реализовать на аукционных торгах (не нашлось покупателей), размещаются на официальных сайтах кредитных организаций. Российские банки реализуют залоговые квартиры через обычные интернет-площадки, например ЦИАН или «Авито», по среднерыночным ценам. Но некоторые крупные банки продают залоговую недвижимость через собственные площадки.

ВТБ реализует на своей площадке жилую и коммерческую недвижимость, а также транспорт и оборудование. Жилые дома с земельными участками и квартиры банк также продает через сторонние площадки, такие как ЦИАН или «Авито».

Газпромбанк реализует непрофильные активы через общий портал продаж. Здесь продается все — от квартир и земли до промышленных комплексов и объектов инфраструктуры. Но база небольшая.

У Россельхозбанка имеются две площадки. Первая — для реализации собственных непрофильных активов, вторая — для продажи залогового имущества. Но лотов там немного.

Банк «Открытие» реализует залоговое имущество на своей небольшой площадке. В базе есть квартиры в новостройках столичного региона. Предложений немного.

Росбанк также реализует залоговую недвижимость на своей площадке. В базе есть жилая и коммерческая недвижимость, а также предполагается продажа земельных участков.

Условия кредитов под залог недвижимости в Тинькофф Банке в Москве

Тинькофф Банк предлагает жителям Москвы оформить кредит под залог имущества на любые цели. Процентная ставка составляет от :rate_min_bank%. Взять легко до :sum_max руб. на период до :period_do месяцев. Суммы зависят от оценочной стоимости недвижимости, наличия личного страхования.

Под залог какой недвижимости можно взять кредит?

Взять кредит под залог недвижимости в Тинькофф Банке в Москве просто при предоставлении документов на:

- дом;

- участок;

- гараж;

- квартиру;

- таун-хаус.

При оформлении под залог дома учитывается наличие фундамента, проведенных инженерных сетей. Помещение должно быть ликвидным, капитальным, находиться не в аварийном состоянии. Кредит под залог квартиры в Москве для физических лиц можно взять на покупку жилья как ипотеку, но без первого взноса.

Как оформить кредит?

На нашем сайте вы можете изучить текущие предложения от Тинькофф Банка, взять деньги под залог, оставив онлайн-заявку. Заполните ее максимально подробно, менеджер банка обязательно свяжется с вами, расскажет обо всех тонкостях. Можете сделать предварительные подсчеты самостоятельно, используя калькулятор на странице выбранного кредитного предложения. Для заключения договора нужно посетить офис или воспользоваться личным кабинетом.

Сколько стоит залоговое жилье

Если заемщик не погашает ипотеку, обеспечением по которой выступает недвижимость, банк имеет право подать в суд и взыскать залог через ФССП. После решения суда имущество выставляется на торги и проводится аукцион по его продаже. Стартовая цена продажи определяется оценочной компанией.

Елена Мищенко, руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости»:

— Залоговую недвижимость банков иногда можно купить на аукционе по цене ниже рынка, но не более чем на 10%. Чаще залоговое имущество в процессе аукциона разгоняется в цене и продается выше рынка. Залоговых аукционов много, лотов на них будет больше, но чтобы приобрести такую квартиру, нужно запастись терпением — постоянно мониторить площадки, рыночные цены и найти действительно нужный и выгодный для себя вариант.

В агентстве недвижимости «Азбука жилья» «РБК-Недвижимости» рассказали, что изначально залоговая недвижимость выставляется на аукцион либо по нижней планке рыночной цены, либо ниже нее. Но это не значит, что банк будет продавать квартиру за небольшие деньги и себе в убыток — обычно недвижимость выставляется на продажу по цене, примерно на 10% превышающей реальную, пояснили аналитики компании. Это учитывается оценщиками залоговых квартир. Также есть шанс, что цена во время аукционной продажи поднимется до высшей планки реальной рыночной цены — особенно если жилье в нормальном состоянии, с хорошей транспортной доступностью и развитой инфраструктурой района.

Главная задача банка — как можно быстрее реализовать нецелевой актив, пояснили «РБК-Недвижимости» в компании «Бест−Недвижимость». В этом случае возможны скидки до 20–25% — из-за срочности. Но такое происходит крайне редко, обычно хорошие залоговые квартиры продаются на аукционе и до прямой покупки у банка хорошие лоты просто не доживают.

Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой»:

— Приобретение жилья из числа банковских залогов редко становится выгодным для покупателя. Банк должен реализовать имущество через открытые торги, тогда стоимость, как правило, доходит до рыночной и смысла ввязываться в аукцион обычно нет. В условиях высокого спроса они вряд ли станут продаваться настолько ниже рынка, что опустят средний уровень цен на жилье. Чтобы это произошло, нужен ипотечный кризис, подобный североамериканскому 2008–2009 годов. То есть доля необслуживаемых жилищных кредитов должна составлять 15–20% от общего числа.

Где и на каких условиях можно оформить кредит под залог квартиры?

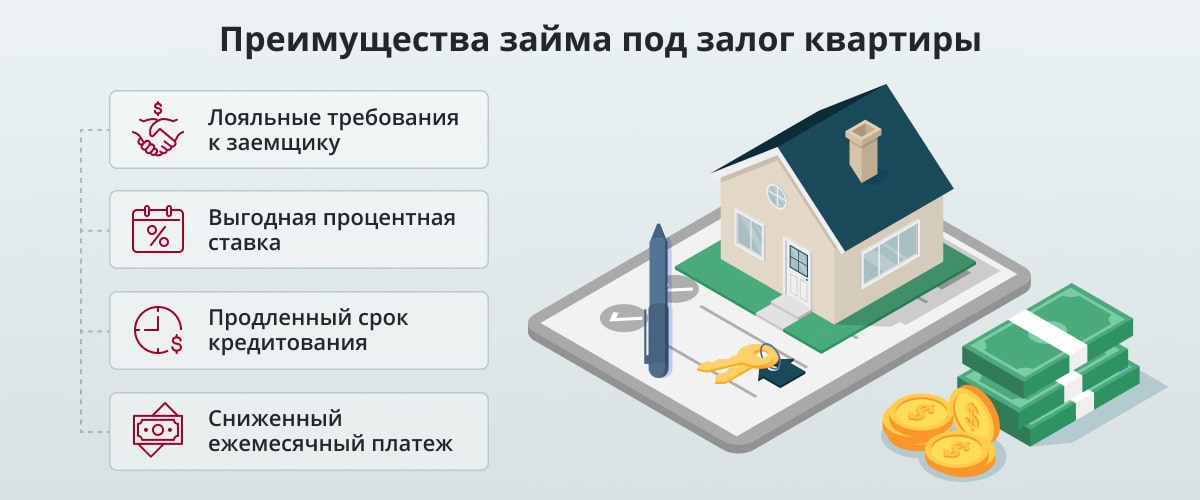

Кредит под залог квартиры — удобный вариант для тех случаев, когда нужно получить крупную сумму в сжатые сроки. Его преимуществами являются длительный срок кредитования, выгодная процентная ставка и сниженный ежемесячный платеж. К тому же сумма, которую можно получить при таком кредите, может быть весьма существенной (в зависимости от оценочной стоимости залогового имущества). Расскажем обо всем, что необходимо знать о получении средств под залог недвижимости: на каких условиях можно получить деньги, какие требования предъявляются к заемщику, в чем преимущества и недостатки такого финансового инструмента.

Кредиты под залог недвижимости в Тинькофф Банке

Потребительские кредиты под залог недвижимости в Тинькофф Банке — получите деньги без справок и подтверждения доходов под выгодную ставку.

- Кредиты других банков

- Кредитные карты Тинькофф Банка

У банка сейчас нет предложений

Посмотрите предложения c похожими условиями в других банках.

до 365 дней

до 700 000

- Кэшбэк — 15%, за покупки в любимых категориях и местах, выбранных вами в приложении или личном кабинете Тинькофф

- Кэшбэк — 30%, за покупки по спецпредложениям партнеров, размещенным в приложении и личном кабинете Тинькофф

до 55 дней

- 10% милями за отели и машины при бронировании через Тинькофф Путешествия.

- 7% милями за авиабилеты на сайте Тинькофф Путешествиях.

- 2% милями за авиабилеты на сайтах Аэрофлота, S7, Победы, Ural Airlines и Utair.

- 5% милями за туры и ж/д при бронировании через Тинькофф Путешествия.

- Кэшбэк — 10%, бонусами за покупки на АЗС

- Кэшбэк — 5%, бонусами за автоуслуги

Бесплатно подберем кредит с высокой вероятностью одобрения

Заполните анкету и узнайте какие банки и на каких условиях одобрят

вам кредит.

Подобрать

кредит

11 250 200 300 1

Место по кредитам

Особенности кредита под залог недвижимости

Процедура кредитования предполагает возврат долга с процентами. Банки, получая гарантию возврата долга в виде объекта недвижимости, готовы:

- упростить процесс выдачи кредита;

- снизить ставку;

- обойтись минимальным пакетом документов.

В течение срока действия договора жилье остается в пользовании собственника. Не нужно:

- переоформлять недвижимость на кредитное учреждение;

- выписывать зарегистрированных жильцов.

Заложенная недвижимость перейдет к банку-кредитору исключительно по решению суда только в том случае, если заемщик, оставаясь в долгу у банка, перестанет погашать кредитную задолженность.

Ликвидность

Кредитор прежде всего обращает внимание на ликвидность объекта. Важен год постройки здания (редкий банк возьмет в залог квартиру или дом, построенный до 1975 года), место расположения (это не должна быть «умирающая» деревня или глубокая периферия), хорошее состояние жилья (износ строения не более 60%).

Норвик Банк

Банк предлагает кредит под залог недвижимости клиентам с любой историей (КИ) и без подтверждения дохода.

- Лимит – до 20 млн.;

- Срок – до 20 лет;

- Годовая ставка варьируется в пределах 8,8-48%. Минимальный размер гарантируется при оформлении кредитной карты «Максимум»;

- Клиент получит до 75% от стоимости недвижимости на рынке.

Кредит под залог недвижимости в Норвик банк

Из документов требуются паспорт и правовые бумаги, подтверждающие право заемщика на недвижимость.

(1)(1).jpeg)

- Российское гражданство;

- Возраст в диапазоне 21-75 (на момент последнего взноса) лет;

- Наличие рабочего места и постоянного дохода;

- Проживание и регистрация на постоянной основе в двух столицах и их областях, Н. Новгороде, Кирове, Перми либо Йошкар-Оле.

- Она обязана находиться в городах, перечисленных выше. Однако при расположении предмета залога в черте города, рассматривается любой российский регион;

- Недвижимость обязана быть без обременений и в собственности заемщика.

В залог можно оставлять:

- Частный дом;

- Апартаменты;

- Участок земли;

- Недвижимость, принадлежащую третьим лицам;

- Коммерческую недвижимость.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Плюсы и минусы кредитования под залог квартир

Первое, что приходит на ум в такой ситуации, — взять кредит в банке. Но получить крупную сумму не так просто: нужно предоставить доказательства своей платежеспособности. Клиентам с неидеальной кредитной историей и тем, у кого уже есть непогашенные задолженности, банки часто отказывают в одобрении займов. И даже если все документы в полном порядке, процесс их проверки требует времени — на это может уйти от нескольких дней до двух недель, а то и больше. А как быть, если деньги нужны срочно?

МФО выдают займы гораздо быстрее и охотнее, чем банки. Но, во-первых, размер микрокредита обычно ограничен, а во-вторых, подобные организации выдают средства под очень большие проценты. Поэтому опытные люди такой способ кредитования даже не рассматривают.

Получается, что залоговый заём — это комбинация обычного потребительского кредита и ипотеки. Договор залога заключается заранее (до выдачи денег). А в дальнейшем отношения между заемщиком и финансовой организацией строятся по классическому сценарию: ежемесячные выплаты части долга с процентами в течение установленного срока.

Чем удобен кредит под залог квартиры?

Вот главные плюсы для заемщика:

Высокая вероятность одобрения. Поскольку это кредит с обеспечением, для финансовой организации не столь важно подтверждение платежеспособности заемщика. Банк (или другая организация) ничем не рискует, ведь в течение всего срока действия договора в его распоряжении находится закладная на квартиру. К слову, стоимость заложенной недвижимости всегда больше, чем сумма займа. Так что, если квартиру действительно придется продать, кредитная организация ничего не потеряет. Остаток суммы, вырученной от реализации имущества, после погашения долга банк вернет заемщику.

Быстрота оформления. При выдаче потребительских займов финансовым организациям требуется много времени, чтобы проверить документы. Получить кредит под залог квартиры иногда можно уже в день обращения.

Отсутствие необходимости в поручителе. Поскольку заём обеспечивается недвижимостью, банку не нужны дополнительные гарантии третьих лиц. Так что финансовые организации выдают кредиты под залог квартиры без поручителей.

Удобно и то, что взятые в кредит деньги можно тратить на любые цели. Покупка еще одной квартиры, машины, расширение бизнеса, обучение, ремонт — варианты ограничены только предпочтениями заемщика.

Риски оформления кредита под залог квартиры

Плюсов без минусов, конечно, не бывает. С какими же подводными камнями можно столкнуться при оформлении кредита под залог квартиры? Сразу скажем, что деятельность эта абсолютно легальна, с точки зрения законодательства интересы заемщиков защищены. Но, как и при любом другом способе кредитования, некоторые риски существуют. Вот основные из них:

Недобросовестные кредитные организации. К сожалению, такие до сих пор существуют. Чтобы не стать жертвой мошенников, тщательно выбирайте, кому доверить квартиру. Сотрудничайте только с проверенными организациями, у которых есть опыт, репутация и документы, подтверждающие право заниматься этой деятельностью.

Потеря квартиры из-за невозможности расплатиться по кредиту. Подобные ситуации возникают очень редко, поскольку финансовым организациям невыгодно заниматься продажей квартиры. Самый худший вариант нельзя исключать полностью, но можно свести риск его возникновения к минимуму. Прежде чем оформить кредит под залог квартиры, оцените свои финансовые возможности, рассчитайте сроки и приемлемую сумму ежемесячного платежа, постарайтесь предусмотреть вероятные расходы.

Физическая утрата объекта залога. Нельзя сбрасывать со счетов и форс-мажорные обстоятельства. Защитить имущество от последствий пожара, взрыва и других бедствий можно лишь одним способом — застраховать его. Это важно сделать при оформлении кредита: если с квартирой что-то случится, вы по крайней мере получите страховую премию.