Кредит – это обыденность нынешних дней. Многие люди достаточно грамотны в этом вопросе и знают, что согласно законодательной базе РФ любой заёмщик имеет право на досрочное погашение кредита. Это выгодно клиенту, но финансовая организация, выдавшая займ, теряет свою прибыль в таком случае.

О досрочном погашении кредита

В каком случае досрочно погасить не получится?

Можно ли досрочно погасить потребительский кредит?

Досрочное погашение ипотечного кредита

Возврат страховки при досрочном погашении

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Досрочное погашение кредита в Сбербанке

Частичное погашение кредита в Сбербанке

Процедура досрочного погашения

В каком случае досрочно погасить кредит Сбербанка не получится?

Как вернуть страховку за кредит в Сбербанке?

3 %

до 5 млн

до 25 лет

- Требования и

документы

Ставки по кредиту

- Паспорт

- трудовая книжка (копия)

- военный билет

- свидетельство о браке

- снилс

- справка о доходах

- от 21 до 65 лет

- Стаж на последнем месте: от 3 месяцев

- от 12 месяцев

- Постоянная

- Требуется

1.3 %

до 6 млн

до 20 лет

- Требования и

документы

Ставки по кредиту

- Паспорт

- трудовая книжка (копия)

- военный билет

- свидетельство о браке

- снилс

- справка о доходах

- от 21 до 35 лет

- Постоянная

- Требуется

5 %

до 12 млн

до 30 лет

- Требования и

документы

Ставки по кредиту

- Паспорт

- трудовая книжка (копия)

- военный билет

- свидетельство о браке

- снилс

- справка о доходах

- от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- от 12 месяцев

- Постоянная

- Требуется

до 4.4 млн

до 27 лет

- Требования и

документы

Ставки по кредиту

- Паспорт

- военный билет

- снилс

- от 22 до 50 лет

- Постоянная

- Требуется

7 %

до 12 млн

до 30 лет

- Требования и

документы

Ставки по кредиту

- Паспорт

- трудовая книжка (копия)

- военный билет

- свидетельство о браке

- снилс

- справка о доходах

- от 21 до 75 лет

- Стаж на последнем месте: от 6 месяцев

- от 12 месяцев

- Постоянная

- Требуется

до 3.1 млн

до 27 лет

- Требования и

документы

Ставки по кредиту

- Паспорт

- военный билет

- снилс

- от 22 до 50 лет

- Постоянная

- Требуется

до 3 млн

до 27 лет

- Требования и

документы

Ставки по кредиту

- Паспорт

- документы по передаваемому в залог имуществу

- документы по рефинансируемому кредиту

- от 21 до 75 лет

- Стаж на последнем месте: от 12 месяцев

- от 60 месяцев

- Постоянная

- Требуется

Досрочное погашение кредита позволяет заемщику снизить процент переплаты и «тело» самого долга. Однако такие действия невыгодны кредитным организациям, и хотя они не могут запретить должникам погасить ссуду досрочно, то они прибегают к определенным уловкам, рассказали эксперты «Аргументам и фактам».

Что обычно указывается в кредитном договоре? Размер процентной ставки, график платежей, штрафы за просрочку, а также условия досрочного погашения заема. При этом у каждого банка свои правила на этот счет. Одни могут установить требования минимального срока пользования, другие – выставить лимит по разовой сумме платежа для частичного досрочного погашения. Некоторые снижают сумму ежемесячного платежа, но не срок займа. Нюансов много, поэтому эксперты советуют тщательно изучать договор перед тем, как его подписывать.

Как отмечают юристы, по закону заемщик имеет право вернуть досрочно всю сумму полученного кредита или ее часть. Однако перед этим человек должен сообщить об этом организации не менее чем за тридцать дней до дня возврата займа, если более короткий срок не предусмотрен договором.

Если человек решил досрочно внести в банк деньги без какого-либо уведомления, банк платеж не примет:

«Так делать нельзя. Финансовая организация не сочтет, что это досрочное погашение, и просто спишет деньги в счет долга ,то есть без перерасчета суммы ежемесячного платежа или срока кредита», – говорят юристы.

Если заемщик перед уплатой не поинтересовался о том, как после перерасчета изменится график, все подписал и со всеми пунктами согласился, то банк оформит все так, как будет выгодно ему.

Если хотите быстро отправить заявку во все банки на кредиты или кредитные карты, скачивайте приложение Bankiros.ru.

Для заемщика самая выгодная схема – уменьшить срок кредита и сохранить сумму ежемесячного платежа. Как объясняют эксперты, итоговая переплата по кредиту станет меньше, поскольку кредитные организации начисляют проценты на остаток долга: чем меньше долг, тем меньше сумма начисленных процентом. Они приводят пример:

«Вы взяли кредит на пять миллионов рублей на пять лет по ставке 10% годовых. Досрочно выплатили миллион рублей, осталось четыре, но срок не сократился. Вы также будете платить пять лет по ставке 10%. Совсем другое дело, когда уменьшается срок платежа».

Очередная ситуация: заемщик взял кредит размером 1,5 миллиона рублей, ежемесячный платеж – 38 044 рубля по ставке 10% годовых. В таком случае выплачивать долг пришлось бы четыре года, а ежемесячно банк начислял бы проценты за использование кредитных средств, начиная с 12 740 рублей (при первом платеже) и уменьшая сумму пропорционально объему основного долга. В конце срока сумма переплат по процентам составит 325 881 рубль.

Но если заемщик решит внести, допустим, 300 тысяч рублей и не уменьшать ежемесячный платеж, то срок займа сократится на 11 месяцев, тело кредита уменьшится до 1,2 миллиона, а сумма выплаченных процентов по итогу составит 201 310 рублей. Экономия при досрочном погашении – 124 571 рубль.

А если можешь закрыть кредит полностью? В таком случае эксперты советуют внести всю сумму полностью вплоть до копеек, попросить у банка справку о закрытии кредита и подтверждение того, что долгов у вас больше нет. Это позволит избежать в будущем судебных разбирательств и штрафов.

Напомним, ранее Bankiros.ru рассказывал о том, что более выгодно оформлять: самозанятость или ИП.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

Надбавки к процентным ставкам (суммируются, если применимо):

+ 1,00% в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни и здоровья либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного страхования жизни и здоровья в течение всего срока действия кредитного договора.

+ 2,00% на период до получения Банком выписки из Единого государственного реестра недвижимости, подтверждающей отсутствие иных зарегистрированных обременений в отношении объекта недвижимости/имущественных прав по договору участия в долевом строительстве, кроме залога в пользу Банка.

Категории клиентов определены внутренними документами АО «Россельхозбанк».

К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк».

К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

К «работникам бюджетных организаций» относятся:

— работники компаний,

— соответствующих установленному перечню организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы;

— военнослужащие, проходящие военную службу по контракту в военных округах, на флотах, в объединениях, соединениях, воинских частях и других военных организациях Вооруженных Сил;

— работники, осуществляющие деятельность в центральных органах военного управления и иных подразделениях, входящих в структуру Министерства обороны Российской Федерации (далее – Минобороны России), а также в учреждениях, подведомственных Минобороны России. К указанным работникам относятся как лица, проходящие службу по контракту, так и гражданский персонал Минобороны России. К гражданскому персоналу относятся федеральные государственные служащие, чья профессиональная служебная деятельность по трудовому договору относится к федеральной государственной гражданской службе, а также прочие лица, осуществляющие деятельность в вышеуказанных организациях по трудовому договору.

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

— государственные автономные учреждения;

— государственные бюджетные учреждения;

— государственные казенные учреждения.

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

— унитарные предприятия;

— казенные предприятия

- Анкета-заявление на предоставление кредита

- Паспорт гражданина РФ или документ, его заменяющий (удостоверение личности для лиц, которые проходят военную службу)

- Для мужчин в возрасте до 27 лет (включ.) – военный билет или удостоверение граждан, подлежащих первичной постановке на воинский учет (приписное свидетельство)

- Документы о семейном положении/наличии детей

- Документы, подтверждающие финансовое состояние и трудовую занятость

- Документы на объект недвижимости

- Справка/выписка об остатке задолженности по рефинансируемому кредиту (займу), содержащая следующую информацию

— номер и дата заключения договора по кредиту (займу)

— дата полного погашения кредита (займа)

— сумма и валюта кредита (займа)

— размер установленной процентной ставки

— ежемесячный платеж на дату выдачи справки/выписки

— остаток задолженности, включающий остаток ссудной задолженности по кредиту (займу)

— начисленные проценты на дату выдачи справки/выписки

— информация о наличии/отсутствии просроченной задолженности по кредиту (займу), задолженности по уплате процентов за пользование кредитом (займом), неустоек (штрафа, пени)

Срок действия справки/выписки не более 30 календарных дней

- Договор со всеми приложениями и дополнительными соглашениями по рефинансируемому кредиту (займу), ранее предоставленному сторонней кредитной организацией

-

в течение 30 календарных дней с даты выдачи кредита оригинал справки сторонней кредитной организации, подтверждающей факт погашения всех обязательств по рефинансируемому кредиту (займу) в полном объеме и его закрытии (прекращении)

-

в течение 45 календарных дней с даты выдачи кредита оригинал договора об ипотеке объекта недвижимости/договора о залоге имущественных прав (требований) с отметкой о регистрации залога в пользу Банка

Перечень требуемых документов может быть изменен по усмотрению Банка.

Важная информация для тех, кто хочет сэкономить на процентах.

1. Банк не может запретить вам гасить кредит досрочно

Если вы берёте кредит не для предпринимательских целей, то по всегда можете вернуть его досрочно — полностью или частично. Есть только одно но. Банк нужно уведомить о внесении денег не менее чем за 30 дней. Впрочем, кредитное учреждение может сократить этот срок. Точные данные будут указаны в вашем договоре займа.

Сейчас крупные банки принимают заявки о внесении досрочек через интернет, а платёж учитывают практически сразу же. Это важное условие в конкурентной борьбе, так как люди обращают внимание на возможность рассчитаться с долгами раньше срока. Но некоторые учреждения всё ещё хотят получать заявления на бумаге. Лучше узнать об этом до того, как вы возьмёте кредит.

Обратите внимание: вы должны уведомить банк, а не спросить у него разрешения. Главное — уложиться в сроки. Так что отказать вам не могут.

2. Дополнительную плату за досрочное погашение кредита брать не должны

Банк брать плату только за оказание самостоятельных услуг. Ими считаются действия, благодаря которым клиент получает дополнительный полезный эффект. Погашение займа — досрочное или нет — просто неизбежная операция в рамках кредитного договора.

И уж тем более речь не может идти о штрафах. Закон разрешает возвращать долг досрочно. Так что вы просто соблюдаете нормы Гражданского кодекса, вас не за что штрафовать. Если вы столкнулись с банковским произволом и заплатили лишнего, обращайтесь в суд.

Но здесь важно помнить о нюансах. Например, если в кредитном договоре указано, что необходимо уведомить о досрочке за 15 дней, а вы непременно хотите внести деньги сегодня, это уже может стать дополнительной услугой. Банк же идёт вам навстречу: выполняет операцию вне договора. За это могут взять комиссию.

Всё это справедливо, если вы берёте кредит не для предпринимательской деятельности. Иначе ситуация несколько сложнее, и придётся разбирать каждый случай в отдельности.

3. Уведомление направлять нужно обязательно

Обычно надо просто указать сумму и дату списания в специальной графе в мобильном банке. Простое действие, но от него многое зависит.

Допустим, вы решили погасить кредит досрочно полностью, всё рассчитали и положили нужную сумму на кредитный счёт. Но никаких дополнительных действий не совершали, понадеявшись, что всё очевидно: деньги снимут и кредит закроется. Как всё получится на деле: система будет автоматически по расписанию забирать сумму ежемесячного платежа. А потом её не хватит, ведь вы считали деньги с учётом досрочного погашения, и вам начнут начислять просрочку, что чревато неприятностями.

Без уведомления можно , только если вы вернули кредит в течение 14 дней со дня получения денег или 30 дней, если кредит был целевым.

4. Банк обязан пересчитать полную стоимость кредита

Если вы внесли часть денег досрочно, учреждение пересчитать для вас полную стоимость кредита. В документе можно посмотреть, что изменилось: размер переплаты, срок или сумма ежемесячного платежа. Кроме того, вам направят уточнённый график, если ранее он вам выдавался.

5. Лучше регулярно досрочно гасить кредит небольшими суммами, чем копить большой взнос

Рассмотрим на примере. Вы должны банку 185 тысяч, впереди ещё 1 год и 10 месяцев выплат под 15% годовых. В ближайшие полгода вы можете или внести последовательно 6, 16, 8, 2, 5 и 4 тысячи рублей, или по истечении шести месяцев заплатить разом 41 тысячу рублей.

В первом случае ваш долг после полугода составит 97,7 тысячи, переплата — 23,6 тысячи. Во втором — 98,85 тысячи и 25 тысяч соответственно. На более длинной дистанции или при более весомых суммах разница будет убедительнее, но смысл понятен.

6. Не всегда стоит вносить деньги, как только они появились

Этот пункт не противоречит предыдущему. Некоторые банки готовы списать деньги, которые вы вносите в счёт досрочного платежа, в день их зачисления. Вот только сначала они высчитывают, сколько процентов набежало на остаток долга с момента последнего ежемесячного взноса до сегодняшнего дня. После эту сумму отнимают от той, что вы перечислили. В итоге размер досрочки оказывается меньше, чем вы рассчитывали. А иногда и вовсе не учитывается как досрочное внесение денег.

Допустим, вы должны банку 200 тысяч рублей. Ваш ежемесячный платёж — 6 933 рубля, он назначен на 14 февраля. У вас появилась лишняя 1 тысяча, вы вносите её 29 января. По логике ваш долг должен уменьшиться до 199 тысяч. На деле досрочку просто учтут в счёт погашения процентов. Ежемесячный платёж 14 февраля при этом уменьшится до 5 993 рублей, но вы же не этого хотели.

Если ваш банк действует по такой схеме, для вас выгоднее вносить досрочку в день обязательного платежа.

7. Досрочку важно правильно посчитать

Если ваш банк учитывает досрочный платёж в день ежемесячного, здесь тоже есть нюансы. Важно иметь на счёте правильную сумму. Допустим, условия те же, вы платите по 6 933 рубля. Решили досрочно внести ещё 10 тысяч и написали соответствующее заявление. Но в нужный день на счёте оказалось только 16 930 рублей. Система сначала снимет обязательный платёж. А потом ничего не сможет сделать, ведь указанной суммы на счёте нет: не хватает 3 рублей. В итоге досрочка просто не пройдёт.

8. Страховку на долгосрочные кредиты выгоднее обновлять каждый год

Иногда получателям кредита предлагают оформить страховку сразу на весь его срок. Обещают выгодные условия, да и вспоминать о полисе каждый год не придётся. Однако если вы гасите кредит досрочно, выгода выглядит сомнительной.

Когда вы оформляете страховку ежегодно, она рассчитывается исходя из реального остатка по кредиту. Если вы делаете это сразу на весь срок — из предполагаемого в соответствии с графиком погашения. Разница может быть внушительной. Кроме того, если вы отдадите долг на год раньше, получится, что вы переплатили как минимум за 12 месяцев.

С 1 сентября 2020 года излишек уплаченного за страховку при досрочном погашении будет вернуть. Но это касается лишь договоров, заключённых после этой даты.

И ещё один момент, не связанный с досрочками. Когда страховка действительно работает, а не оформляется для галочки, она должна учитывать ваше состояние здоровья. Скажем, по самому простому полису в выплатах могут отказать, если у вас хроническое заболевание — условия будут прописаны в договоре. Спустя два года кредита у вас выявляют именно его — выходит, что страховых выплат вам не видать. Ежегодное обновление полиса даёт возможность учесть этот нюанс.

Стоит ли погашать досрочно?

В процессе выплаты кредита у многих заемщиков появляется возможность погасить его досрочно частично или полностью. У клиентов Сбербанка тоже есть такое право. Погашать кредит досрочно можно частями (частичное погашение) или полностью одной суммой (полное погашение). При досрочном погашении важно соблюдать несколько правил, чтобы кредит был погашен без проблем.

ФЗ №284 дает всем заемщикам право погашать кредит досрочно в любой момент без штрафов и пеней. Но банки могут устанавливать некоторые свои правила по досрочному погашению, например, нужно обязательно писать заявление за 30 дней до даты погашения, погашать можно в любой день или только в дату внесения ежемесячного платежа и т.д.

Досрочно погашать кредит и ипотеку в Сбербанке однозначно стоит. При этом вы уменьшите нагрузку на ваш бюджет за счет уменьшения аннуитетного платежа. Да переплата банку уменьшится

Процедура досрочного погашения кредита в Сбербанке.

После написания заявления нужно обеспечить наличие необходимой суммы на кредитном счете. Если денег будет хватать, то банк спишет только сумму ежемесячного платежа и полное погашение кредита не пройдет. Если клиент не подойдет за справкой об отсутствии задолженности (многие заемщики почему-то забывают это сделать), то он может и не узнать, что полного досрочного погашения так и не произошло. По истечению некоторого времени банк вновь будет напоминать о том, что нужно платить за кредит. Поэтому лучше всегда уточнять, прошло ли полное списание, и брать справку об отсутствии задолженности.

В заявлении на досрочное погашение клиент должен указать, что в дату планового погашения банк должен списать со его счета сумму для выбранного вида досрочного погашения в указанном размере. Также здесь заемщик подписывается под тем, что понимает необходимость обеспечения указанной суммы на счете. В противном случае банк оставляет заявление без исполнения.

При частичном погашении составляется подобное заявление и указывается способ погашения: с уменьшением срока или размера ежемесячного платежа. После погашения клиенту выдается новый график погашения, и все последующие погашения уже будут производиться по нему.

Таким образом, в Сбербанке есть досрочное полное и частичное погашение кредита на любых этапах. Под полным погашением подразумевается внесение суммы, которой хватит, чтобы погасить кредит полностью. После полного досрочного погашения обязательства заемщика перед банком прекращаются. Под частичным погашением подразумевается погашение части основного долга. Оставшаяся часть продлевается на новый срок. При частичном погашении можно уменьшать сумму платежа или срок.

Досрочное погашение с уменьшением суммы ежемесячного платежа используется при ипотеке и потребительских кредитах. Оно предлагается по умолчанию. Досрочное погашение с уменьшением срока банком также возможно, оно возможно лишь по некоторым видам целевых кредитов.

После погашения у заемщика формируется новый график платежей, и обязательства клиента перед банком продолжаются на новых условиях.

Калькулятор досрочного погашения СбербанкаПерейти

Калькулятор прогноза досрочного погашенияПерейти

Сравнение вариантов досрочного погашенияПерейти

Погашение кредита через Сбербанк Онлайн

Полностью кредит будет закрыт после погашения «в срок» или после полного досрочного погашения при отсутствии задолженности на счете. После списания денег счет закрывается и кредит считается погашенным. Здесь есть один важный нюанс: кредитный счет будет закрыт только по заявлению клиента (если иное не предусмотрено договором). При наличии остатка счет может оставаться открытым, а кредит числиться действующим.

Погасить кредит полностью можно и онлайн — в личном кабинете Сбербанк-Онлайн. Для этого нужно в меню Кредиты выбрать пункт «Досрочное погашение» (частичное или полное):

Далее выбирается дата для списания и рассчитывается сумма.

Минимальная сумма для досрочного погашения.

В Сбербанке не установлено минимальной суммы для досрочного погашения: будь то тысяча рублей или сто тысяч – банк обязан исполнить досрочное погашении на сумму, указанную клиентом. Здесь заемщику нужно понимать целесообразность частичного погашения.

Досрочное погашение даст экономию на процентах, если оно проходит в первой половине срока действия кредита. Именно в первые месяцы/годы клиент платит бОльшую сумму процентов, а во второй половине уже идет погашение основного долга. Если половина срока уже прошла, то лучше копить сумму для полного погашения на вкладе, а потом погасить кредит полностью. Частичное погашения с уменьшением срока кредита будет выгоднее, чем с уменьшением размера ежемесячного платежа.

Новый график после досрочного погашения.

Новый график формируется на следующий день после частичного погашения. Его можно получить в отделении банка. Сейчас Сбербанк налаживает возможность самостоятельно формировать новый график в интернет-банке. Функция еще до конца не проработана, поэтому лучше взять обновленный график в офисе.

Считать сумму нового платежа самостоятельно можно на кредитном калькуляторе на нашем сайте.

В нем учтен механизм расчета досрочного погашения в дату досрочки или в дату очередного платежа. Главное правильно задать дату выдачи и дату досрочного погашения

Популярные вопросы и ответы

Можно ли погасить через Сбербанк онлайн с уменьшением срока❓

Возможность досрочного погашения в Сбербанке с уменьшением срока через Сбербанк онлайн возможно. На этапе оформления заявления на досрочное погашение нужно выбрать тип досрочки — Сокращение срока кредита

Можно ли погасить досрочно в выходные❓

Досрочку в Сбербанк Онлайн можно сделать в любое время, погашение сработает сразу же. Деньги спишутся и будет доступен новый график платежей. Отделения Сбербанка в выходные работают согласно графика. Воскресенье — обычно выходной день. В этот день погасить досрочно в отделении точно нельзя.

Как проверить, что досрочное погашение прошло❓

Ключевым признаком факта проведения досрочного погашения является списание денег с вашего счета и уменьшение остатка долга кредит. Т.е. баланс на вашем счете уменьшился на сумму досрочного погашения. Кроме того вам нужно получить график платежей по кредиту.

Банк обязан выдать вам новый график платежей согласно закона. В новом графике платежей будет видно, что ваш долг уменьшился на сумму внесенных денег. Кроме того в графике будет виден новый ежемесячный платеж или срок выплаты кредита уменьшится(если была досрочка с уменьшением срока).

Если досрочное погашение не сработало, нужно звонить в банк и выяснять этот вопрос. 100% ответ на вопрос вам дадут на горячей линии Сбербанка.

Что делать, если досрочное погашение в сбербанке онлайн зависло в статусе исполняется

Все операции в Сбербанке Онлайн выполняются не позднее следующего рабочего дня. Т.е. если вы осуществили досрочку в Пятницу, то возможно она исполнится в понедельник.

Вам нужно подождать 1 рабочий день, если проблема останется — обратиться с этим вопросом на горячую линию Сбербанка.

Информация о банке

ПАО «Сбербанк России»

Греф Герман Оскарович

Россия, Москва, 117997, ул. Вавилова, д. 19

🥈2-е место в рейтинге банков по досрочному погашению

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Как гасить ипотеку досрочно

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

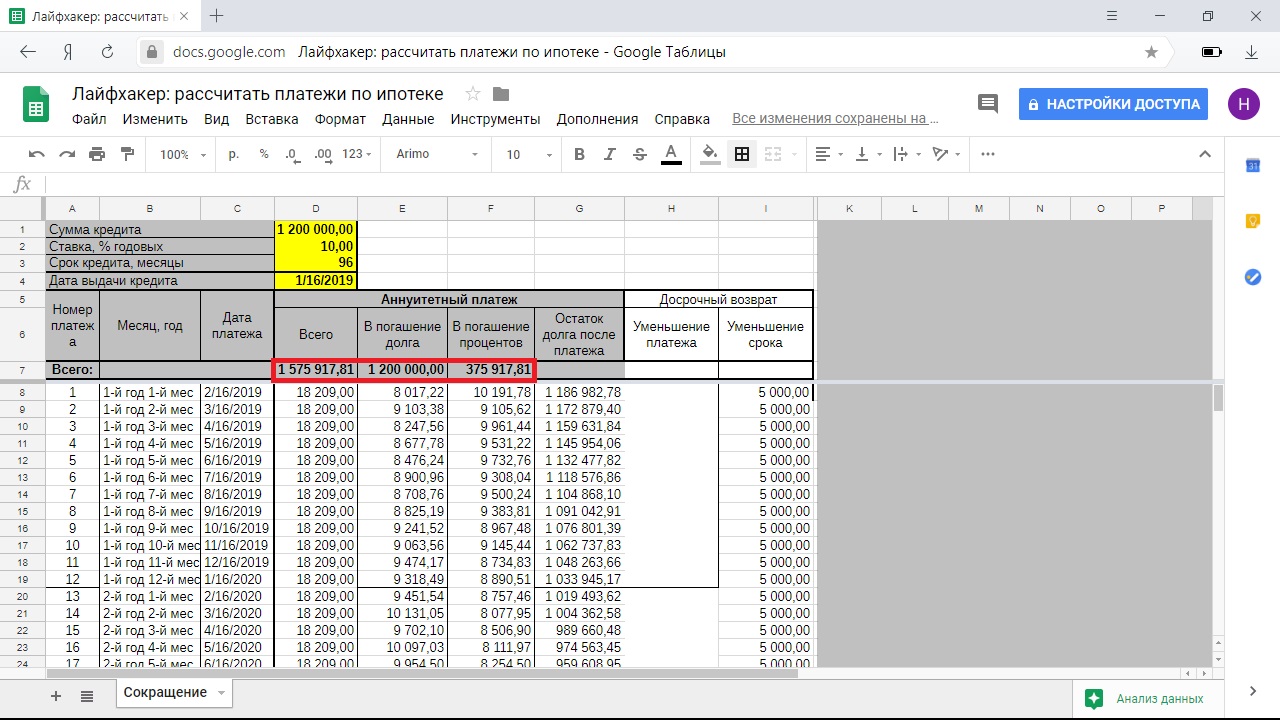

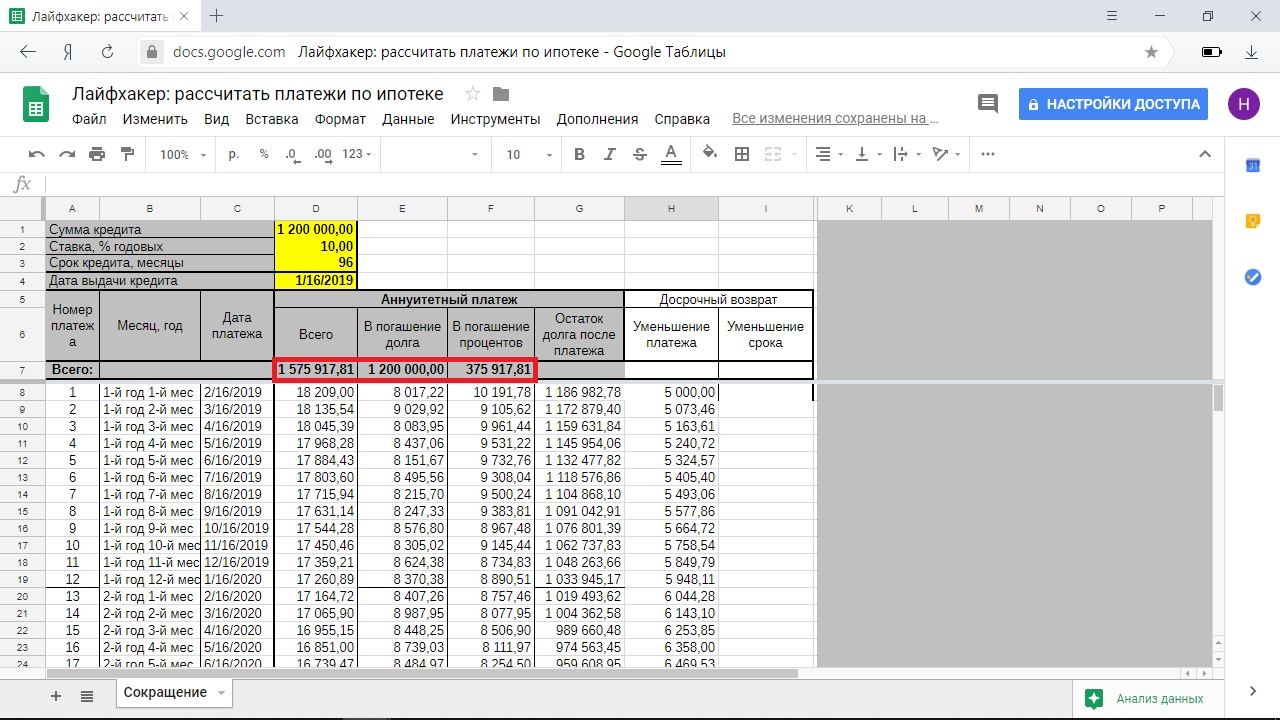

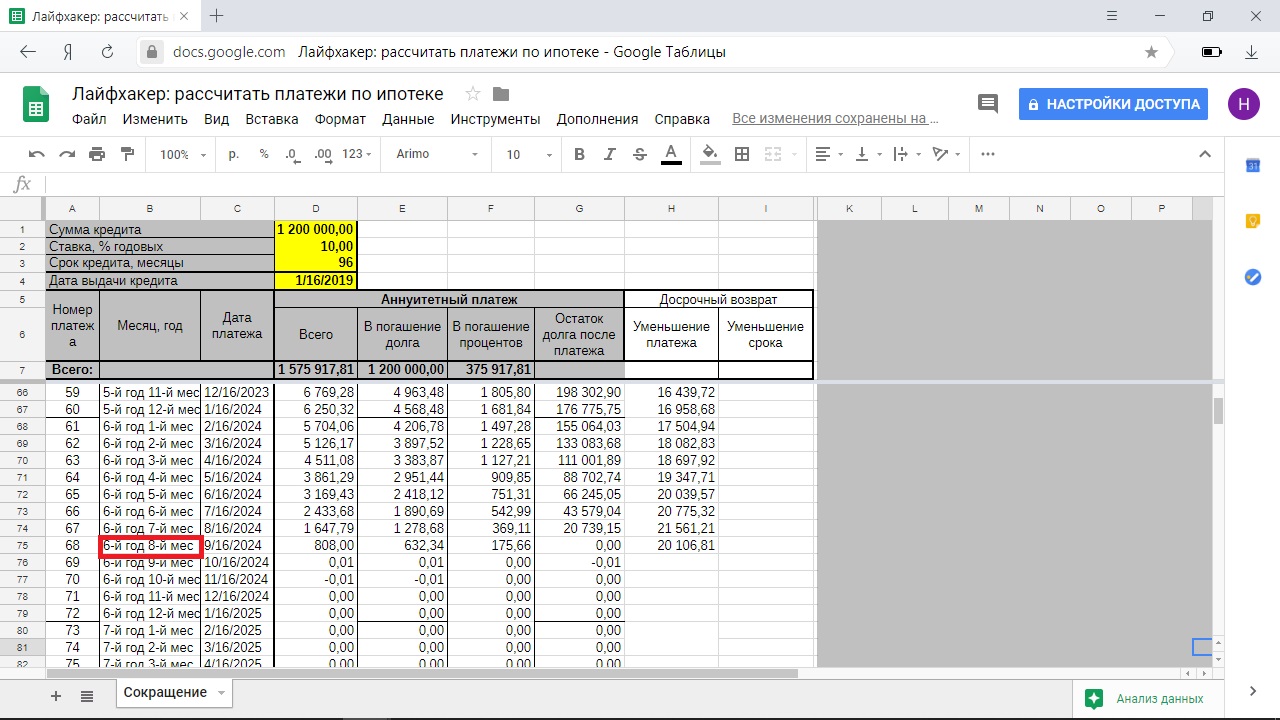

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

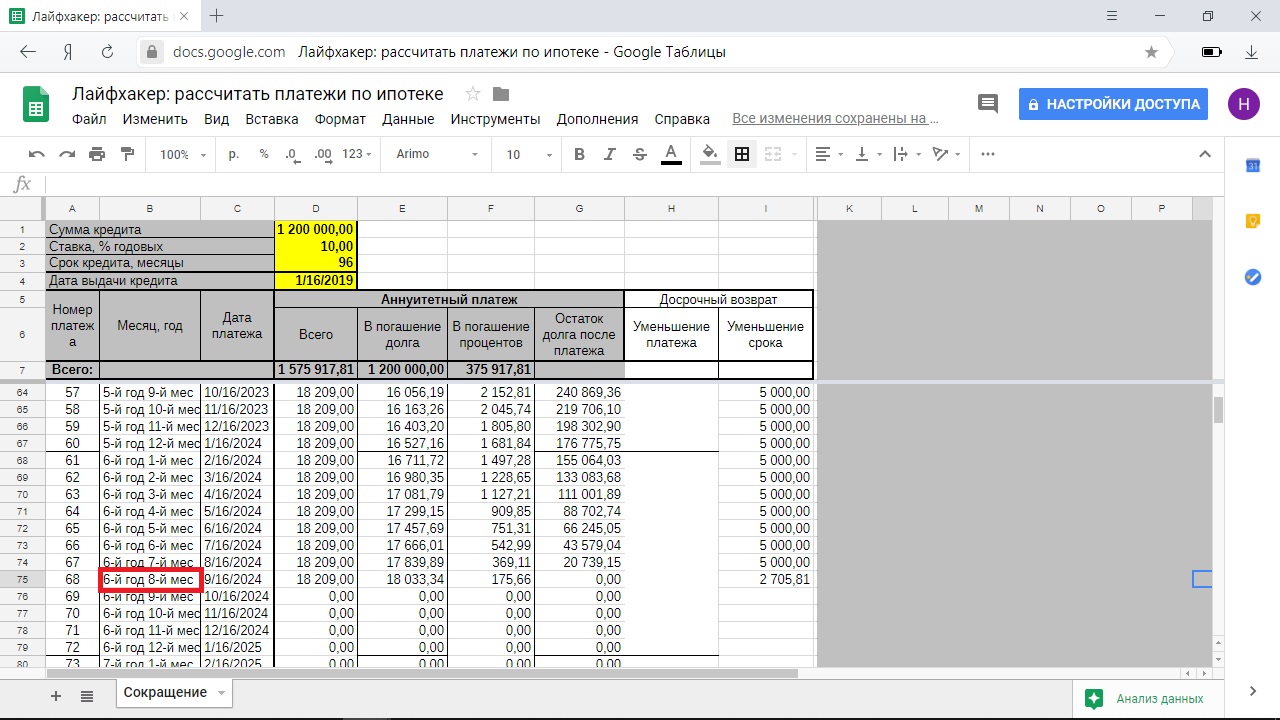

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

1 / 0

2 / 0

Досрочное погашение с уменьшением платежа

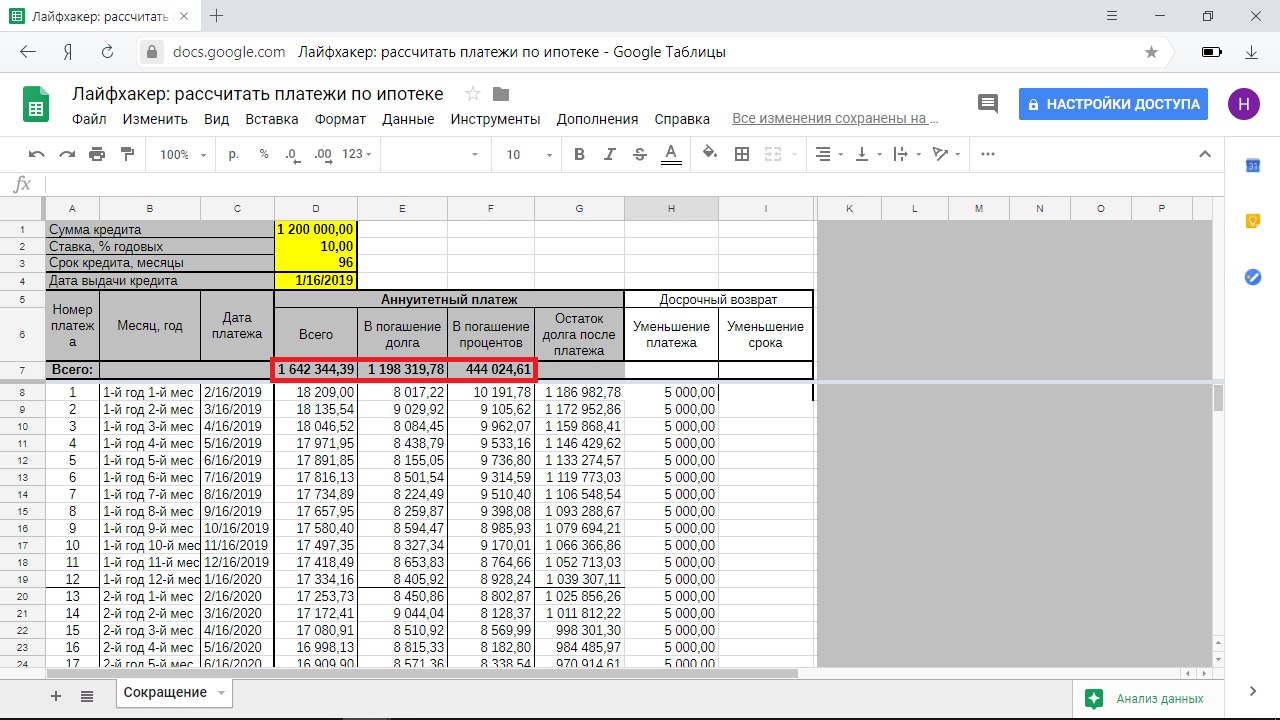

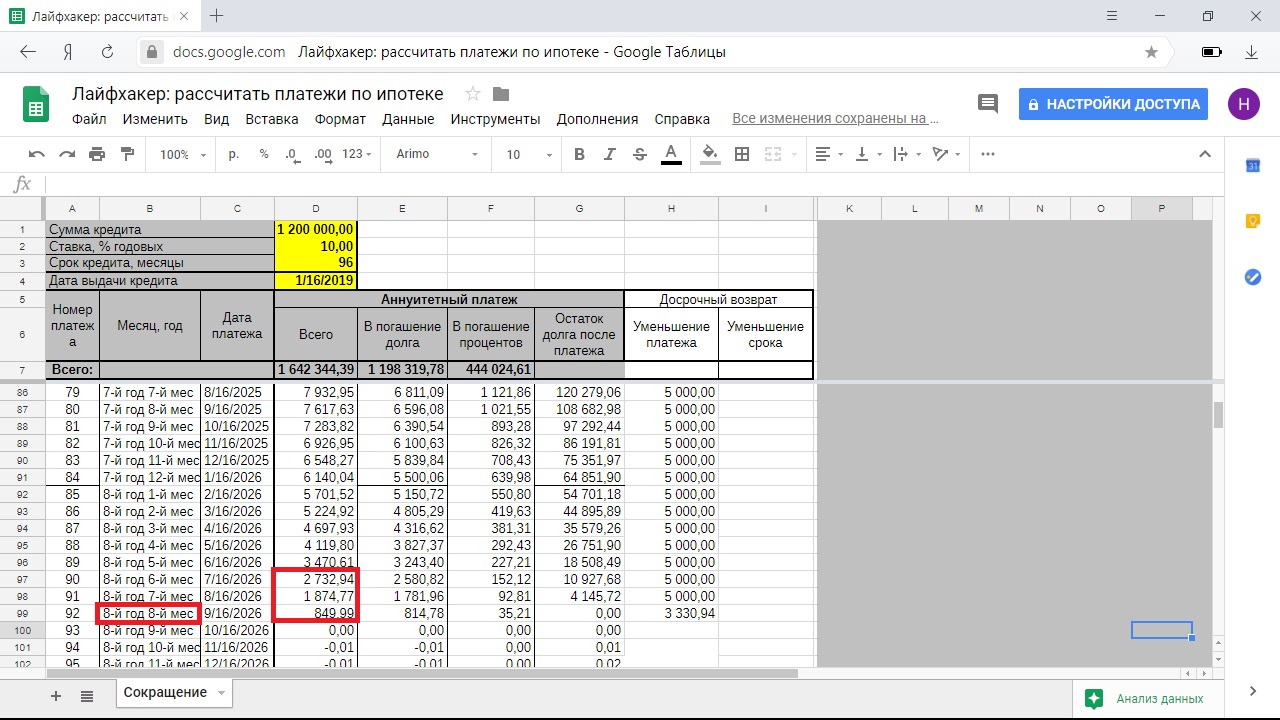

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

1 / 0

2 / 0

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

1 / 0

2 / 0

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

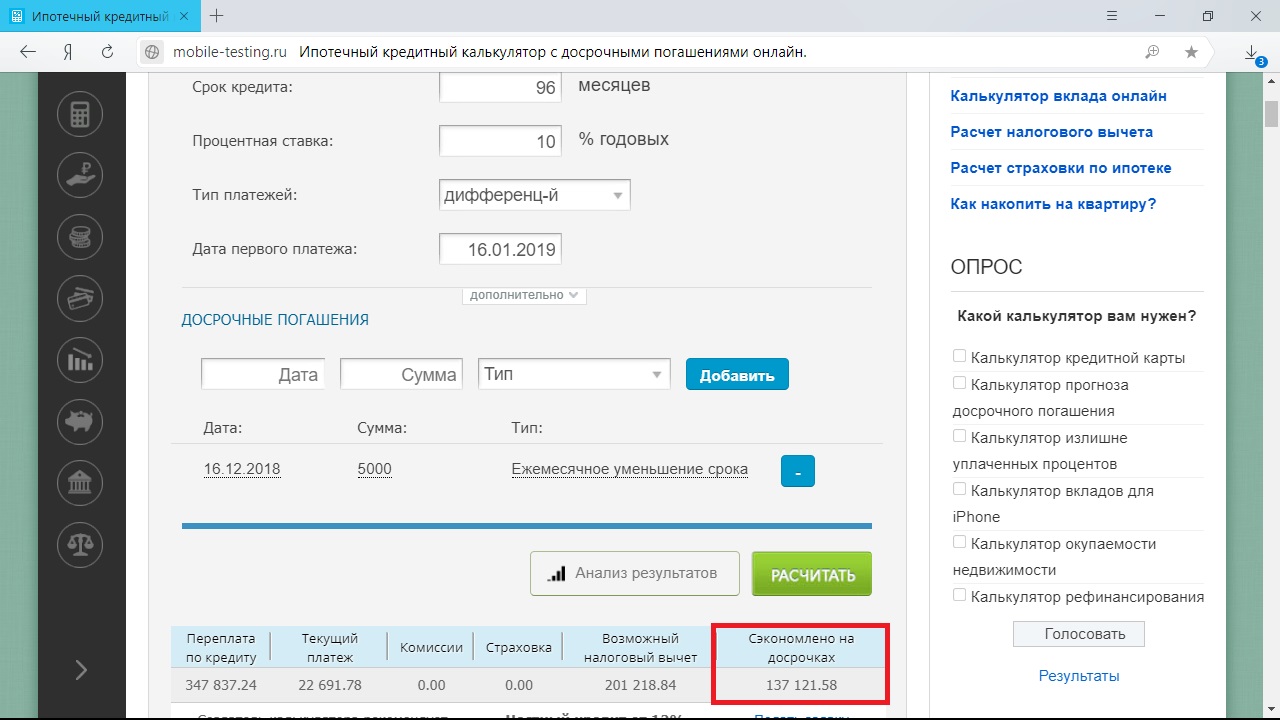

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

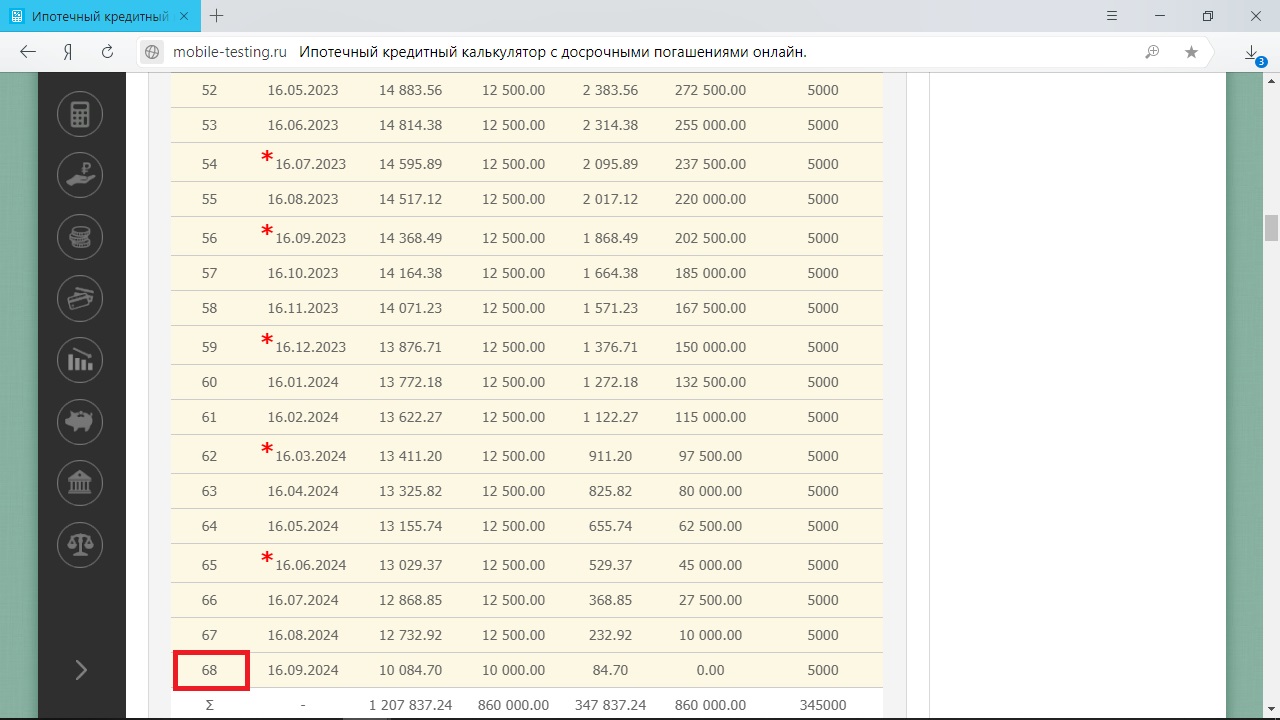

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

1 / 0

2 / 0

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Выводы

- Если вас устраивает размер доли основного долга в структуре платежа, сокращайте срок кредита. Размер ежемесячной выплаты в любом случае будет уменьшаться быстрее, чем изначально, за счёт сокращения остатка основного долга.

- Уменьшение платежа существенно затягивает ваши отношения с банком — в этом конкретном случае на 1 год и 7 месяцев. Ежемесячный платёж при этом в первое время уменьшается не так быстро, как хотелось бы: при выплатах без досрочек после года ипотеки его размер составит 21 405 рублей, при досрочных выплатах с уменьшением платежа — 20 345 рублей.

Читайте также 🧐

- Снимать квартиру или взять ипотеку: что выгоднее

- Налоговые вычеты: что это такое и как на них сэкономить

- Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

- Планирование бюджета: сколько тратить в день

Досрочное погашение ипотечного кредита

При оформлении ипотеки срок кредитования обычно является самым большим из возможных. Такой займ выдаётся на несколько лет, а порой на несколько десятков лет и обеспечивает клиенту покупку недвижимости. Но и вопрос переплаты в этом случае стоит особенно остро.

Банки – это не благотворительные организации. За пользование кредитными средствами они взимают не маленький процент. За годы набегает значительная сумма. Потому именно в этом случае для заёмщика рано закрыть кредит означает максимальную выгоду. Если бюджет позволяет, то досрочное погашение даёт возможность приобрести жильё с минимальными затратами.

Можно ли досрочно погасить потребительский кредит?

Потребительский кредит так же, как и любой другой, можно погасить досрочно. Желательно узнать условия преждевременного погашения до оформления договора. При дифференциальных выплатах досрочное погашение будет сокращать переплату. Когда выплаты задолженности аннуитетные, то досрочно погашать кредит нужно в первой половине срока. Лишь в таком случае возможно сокращение переплаты заёмщика. Во второй половине гасить долг не слишком выгодно, лучше воспользоваться максимальным сроком, предоставленным банком.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Досрочное погашение кредита в Сбербанке

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

О досрочном погашении кредита

Досрочно погасить можно любой кредит, но нередко с соблюдением определённых условий. Их выдвигает банк, чтобы помешать расторжению соглашения, ведь он теряет свои проценты. Но полностью запретить досрочное погашение займа банк не может.

Существует два варианта досрочного погашения кредита.

Частичное погашение – внесение части задолженности, что позволяет сократить срок действия договора или размер ежемесячного платежа:

- при дифференцированной схеме, выплачивая большую сумму, чем требуется, клиент сокращает сумму переплаты, ведь проценты насчитываются на оставшийся размер задолженности; можно таким образом уменьшить срок действия договора.

- если кредит выплачивается аннуитетными платежами, то вначале заёмщик выплачивает проценты банку, а затем уже основную часть задолженности; если погасить кредит досрочно, то можно сократить размер ежемесячных платежей, а порой и срок их выплаты;

Полное погашение – это закрытие всей задолженности по кредиту. Сделать это можно, внеся один платёж или несколько с учётом всех процентов до очередной расчётной даты. После внесения оплаты в обязательном порядке клиент должен удостовериться, что кредит закрыт, обратившись в банк. Для полной уверенности лучше взять справку.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

Алгоритм действий

Если человек планирует погасить свой кредит раньше срока, то ему необходимо тщательно изучить свой договор кредитования. В нём прописана процедура досрочного погашения задолженности. Также там могут быть указаны определённые условия, в соответствии с которыми закрыть займ не получится.

Изучив информацию, следует обратиться в банк. Там можно провести расчёт своей задолженности самостоятельно или с помощью сотрудника и уведомить кредитодателя о желании погасить долг. Клиент должен написать соответствующее заявление.

Далее достаточно разместить на счету необходимую сумму. В зависимости от финансовой организации закрытие кредита произойдёт автоматически или после повторного посещения банка. В день списания средств может потребоваться написать ещё одно заявление. К примеру, такой алгоритм действует в Сбербанке России.

Возврат страховки при досрочном погашении

Все банки практикуют страхование заёмщика от рисков. Таким образом они обеспечивают свою безопасность. Страховые компании гарантируют клиенту погашение задолженности перед банком в случае потери им трудоспособности или летального исхода.

В некоторых случаях перед человеком может стоять выбор оформления займа со страховкой или без. Но чаще всего банки настаивают на принудительном страховании. Особенно это касается крупных займов, таких как автокредит или ипотека.

Страховка действует весь период, на который был оформлен займ. Но в случае его полного досрочного погашения возникает период, когда страхование стало бессмысленным, ведь клиенту оно больше не нужно. По договору, чтобы закрыть кредит, человек обязан погасить всю сумму задолженности полностью, включая оплату страховки. Но деньги за неиспользованный период её действия можно вернуть.

Для этого необходимо обратиться в банк или в страховую компанию. Предоставив паспорт, договор кредитования, договор страхования и справку о закрытии кредита, клиент может написать заявление на возврат денежных средств. Если сделать всё правильно, то деньги будут перечислены на указанный счёт довольно быстро.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

В каком случае досрочно погасить не получится?

Банки не любят клиентов, которые погашают кредиты преждевременно, ведь это не приносит им желаемую прибыль. Для тех, кто склонен аннулировать займы в первые месяцы после их предоставления, существует специальный «серый список». Туда вносят таких клиентов и уже не предлагают им лояльные условия кредитования.

С целью предупреждения возможности раннего закрытия кредита банки могут предпринимать следующие действия:

- запрет на досрочное погашение в течение первого месяца, трёх месяцев, полугода, года (в зависимости от условий и сроков);

- разрешение гасить задолженность суммой, не превышающей ежемесячный платёж более, чем в 2 раза;

- установление системы штрафов за досрочное погашение, которые придётся выплатить вместе с суммой задолженности;

- запрет на полное или частичное погашение кредита без выплаты процентов за весь срок (не имеет значение, в какой момент кредит будет закрыт, сумму переплаты сократить не получится).

Обо всех нюансах досрочного погашения займа следует узнавать до его оформления.