Частые вопросы

Страхование закладываемого имущества — обязательное, от остального можно отказаться. При отказе перед заключением договора учтите, что ставка будет выше. После оформления можно отказаться от страховки в течение 14 дней, но банк также поднимет ставку.

Откажет ли банк в кредите, если не купить страховку?

Отказ от страхования никогда не был причиной отказать заемщику в кредите. Банку в первую очередь нужен заемщик. Но сотрудник банка, которому невыгодно нарушать пропорции кредитов со страховками и без них, может посодействовать системе в отказе.

Почему при отказе от страховки банк повышает ставку?

В первую очередь, потому что повышаются его риски, которые всегда закладываются в ставку. Во-вторых, нельзя говорить и об отсутствии маркетинга — банку выгодно продавать кредиты со страховками, поэтому он снижает ставку, чтобы увеличить вероятность продажи услуги.

Что делать, если банк включил в кредит страховку без моего ведома?

От всех, кроме страхования недвижимости при ипотеке или кредите под залог недвижимости или от ОСАГО, если оно обязательно для оформления автокредита.

Возврат страховки при ипотечном кредитовании возможен при полном погашении кредитных обязательств раньше срока, оговоренного в договоре. Оформление возврата страховки совпадает с потребительским кредитованием. Дополнительно необходимо представить справку о погашении кредита.

Заявление на отказ от страхования жизни после оформления кредита

Большинство заемщиков, подписавших договор страхования вместе с кредитным договором, в этот же день понимают, что их обманули, ввели в заблуждение. И этому есть объяснение — менеджеров банков учат продавать страховые услуги, есть особые алгоритмы действий и сценарии диалогов, разработанные психологами. Поэтому 90-95% кредитов выдаются с дополнительными услугами.

Если после получения кредита вы оценили ситуацию и поняли, что вам навязали эту услугу, в ней нет необходимости, у вас есть 14 дней для отказа от нее. Так говорит закон.

Центральный Банк прекрасно осознавал проблему навязанных страховок — со всех уголков страны он получал тысячи обращений от заемщиков, которых ввели в заблуждение, которые вынуждены платить за услугу, в которой не нуждаются. Тем более что эту страховку включают в кредит, и на ее стоимость набегают проценты.

В итоге ЦБ принял решение, которое защитит заемщиков — он создал период охлаждения в страховании. Это возможность заемщика отказаться от страховки в течение 14 дней после ее покупки. И это актуально не только для банков, но и, например, для тех, кто покупает ОСАГО, а ему его не продают без страховки недвижимости (тоже встречается часто).

Как отказаться от страховки при кредитовании в течение 14 дней:

- Найти свой страховой полис (выдается в комплекте с кредитными документами) и посмотреть, какой компанией он обслуживается. К ней и нужно обращаться.

- Зайдите на сайт этой компании, возможно, на сайте вы найдете алгоритм от отказа и образец заявления на отказ от страхования жизни. Можете позвонить по горячей линии, указанной на сайте, и узнать, какие документы нужно приложить. Обязательно нужны реквизиты вашего банковского счета для возврата.

- В течение 10 дней с момента приема заявления страховщик переведет деньги на ваш счет. Они поступают на него 2-3 рабочих дня.

Закон не устанавливает форму бланка заявления на отказ от страхования. Если на сайте страховой компании нет бланка, можете воспользоваться универсальным образцом от Росгосстраха.

Отказать в возврате не могут, так как это будет нарушением закона, а проблемы с ЦБ РФ страховщикам не нужны. Но нужно учесть, что компания все равно возьмет деньги за те дни, когда услуга действовала. Например, вы заплатили за полис 20000, а вам вернут 19800, так как пару дней страховка работала.

Учтите, что при отказе от страхования банк может повысить ставку и сделать перерасчет, если это предусмотрено тарифами и условиями кредитного договора.

Возвращает ли Сбербанк деньги по страховке

Возврат средств по страховке – обязанность финансовой организации. Но она не всегда выполняет свои обязательства. Если страховая сумма не превышает десяти тысяч рублей, не стоит тратить время и нервы.

Большинство случаев по возврату денежных средств за страховку оканчиваются положительным результатом. Единственным условием является подача документов в течение четырнадцати дней. Обращение в отделение банка по вопросу полисов, оформленных в других страховых организациях, является неактуальным.

Сбербанк выдает список компаний, одобренных для заключения страховых полисов. С ними заемщику выгодно заключать страховку. Оформление полиса в сторонней организации может увеличить время оформления сделки.

При ведении самостоятельных страховых сделок Сбербанк ответственности не несет. Они проходят по инициативе заемщика и отношения к банку не имеют. К таким сделкам, например, относят страхование от потери работы, выполненное в компаниях, не предоставленным финансовым учреждением.

Можно ли вернуть страховку Сбербанка при досрочном погашении

Услуга страхования приобретается на определенный период. Если речь о страховании жизни, то на срок действия кредита. Но порой граждане принимают решение досрочно закрыть ссуду. В итоге получается, что полис куплен, например, на 4 года, а заемщик пользовался им только 2 года. В итоге за этот неиспользованный период и можно вернуть деньги.

И в этом случае все так же нужно обращаться к страховщику. То есть сначала вы закрываете ссуду досрочно, и уже после выплаты кредита обращаетесь за возвратом части денег, уплаченных за полис.

Важно! При обращении к страховщику обязательно нужна справка о досрочном погашении кредита, ее можно получить в офисе Сбербанка. Если же полис куплен у Сбербанк-Страхование, этот документ не нужен.

При досрочном погашении кредита после получения документов страховщик делает перерасчет. За дни действия ссуды, в которые клиент фактически пользовался услугой, ничего возвращать не будут. А вот плата за те дни, в которые полис уже будет неактуальным, будет возвращена. Деньги поступят на указанный клиентом счет.

Но если в договоре на оказание услуг прописано, что в случае досрочного гашения кредита страховка не возвращается, сделать ничего будет нельзя. Заемщик согласился с этими условиями изначально, поэтому в возврате средств ему откажут.

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

При изначальном оформлении страхового полиса в отделении сбербанка необходимо обратиться в него лично либо направить документы почтой.

Чтобы вернуть денежные средства, в банковском отделении необходимо составить правильное заявление в двух экземплярах по форме, предоставленной банком. При обращении в отделение банка с собой необходимо иметь:

- Паспорт.

- Кредитный договор.

- Заявление.

Почему же необходимо лично посетить отделение для подачи заявления? Потому что менеджеры банка могут менять оговоренные законом сроки.

Законодательством установлен четырнадцатидневный период возврата страхового взноса. То есть в этот срок денежные средства должны быть возвращены беспроблемно.

При превышении двухнедельного периода банк может вернуть денежные средства при знании заемщиком законов, действующих в данной сфере. Необходимо составить грамотный иск, по статистике, большинство из них одобряются судом.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Возможные варианты страхования кредита

Вид оформленного кредита повлияет на тип страховки. Приобретение недвижимости по программе ипотечного кредитования без заключения страховых обязательств невозможно. Поэтому на данный вид кредитования приходится много выпущенных страховых полисов. При подключении пакетов дополнительного страхования Сбербанк предлагает льготные условия по кредиту, такие как снижение процентной ставки.

Клиент может уменьшить финансовые риски при наступлении следующих ситуаций:

- Несчастный случай с летальным исходом или резкое ухудшение здоровья.

- Присвоение группы инвалидности, полученной при несчастном случае или внезапной болезни.

- Временная нетрудоспособность клиента.

- Стационарное лечение последствий несчастного случая.

Страховые обязательства, применяемые к недвижимому имуществу, вступают в силу при угрозах потери или повреждения недвижимости от ситуаций, не контролируемых человеком. Вот некоторые из них:

- Погодные явления разрушительного характера.

- Повреждение электропроводки, труб и др.

- Преступления при совершении сделки купли-продажи.

- Воздействия со стороны третьих лиц (пожар, взрыв и др.).

- Скрытые дефекты, проявляющиеся при эксплуатации здания.

- Повреждения от падения близко стоящих объектов.

Страхующая организация совершает выплаты после подтверждения правдивости наступления случая, оговоренного договорными обязательствами. Только при предоставлении обоснований будет проведена выплата. Эта защита помогает погасить платежные обязательства по кредиту.

Рекомендуемые кредиты

– 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

0% в первый месяц

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

– 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– 20 000 000 ₽ до 20 000 000 ₽

- Сумма: от до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяца до лет

- Сумма: от до до

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

Для справки. Статья 935 Гражданского кодекса России гласит, что по закону на гражданина не может быть возложена обязанность страховать жизнь или здоровье. Таким образом, воспользоваться предложением банка или нет, каждый решает сам. С другой стороны, в договоре могут быть прописаны такие условия, при которых процентная ставка возрастает, если заемщик отказался от страхования жизни и здоровья. Этот вопрос лучше прояснить по телефону с менеджером кредитора еще до того, как вы возьмете кредит.

При оформлении займа возможны три варианта страхования:

- жизни и здоровья (трудоспособности) заемщика;

- кредитных рисков;

- залогового имущества (когда речь идет об ипотеке, другом целевом или потребительском займе с обеспечением).

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорит законодательство?

Многие заемщики до сих пор сомневаются в законности обязательного страхования. Однако явление закреплено официальными документами. Так, в ФЗ № 102 «Об ипотеке» прописано, что предмет залога (то есть, квартира) должен быть защищен в СК. То же касается и автокредитования: положение закреплено в ФЗ № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Дело в том, что приобретённое в кредит имущество, если оно было куплено по специальной программе, переходит в залог банка. Так кредитор получает гарантию того, что он получит деньги назад, даже если сам заемщик не сможет больше выплачивать долг. Заложенная квартира, дом или автомобиль будут проданы на торгах – естественно, в самом крайнем случае, — а выручка пойдет на закрытие образовавшейся задолженности.

Важное уточнение: возмещение при наступлении страхового случая получает не сам заемщик, а банк, в котором был оформлен кредит. Так как имущество находилось в залоге кредитной организации, именно она считается пострадавшей стороной.

Что же касается потребительского кредитования? В этом случае полис защищает уже интересы заемщика, а не банка. Как мы уже сказали выше, добровольное страхование позволяет клиенту банка не перекладывать ответственность за свой долг на родственников. Выплаты будет совершать СК, а банк при этом получит комиссионную прибыль от ее продвижения.

Если в возврате страховки отказывают

Центральный Банк на своем сайте разъясняет порядок возврата денег за ненужную услугу в период охлаждения. Он же прописал сценарий того, как забрать страховку и что делать, если гражданину в этом праве отказывают. Информацию о методах подачи жалобы можно найти на сайте ЦБ РФ.

Подробнее об этом на сайте ЦБ РФ — https://www.cbr.ru/static/finprosvet/period14/index.html

На практике, если речь именно о Сбербанке, проблем с возвратом не возникает. Но помните, что период охлаждения действует только на добровольные полиса. Если же речь о страховании недвижимости при оформлении ипотеки или залоговой ссуды, то на эти полиса период охлаждения не действует.

Что касается возврата денег за услугу при досрочном гашении, то в этом случае не важно, какая именно страховка оформлена. Если условия договора позволяют, деньги можно вернуть. Но если страховщик «встал в позу», защищать свои интересы придется в суде.

К сожалению, в некоторых случаях вернуть деньги в полном объеме будет нелегко. Все зависит от того, когда именно вы подали заявление.

- До 14 дней – полная стоимость при условии, что заключен договор индивидуального страхования;

- После 14 дней – 100% от суммы, если договор еще не был заключен. В иных случаях сумма рассчитывается с учетом дней, в течение которых действовала страховка;

- Более года (при досрочном погашении) – также рассчитывается исходя из срока пользования полисом.

Особенности страхования Сбербанком

Чтобы мотивировать клиента дополнительным страхованием, Сбербанк предлагает снижение ставки по кредиту. При долговременном кредитовании разница становится значительной. Размер процента непосредственно влияет на общую сумму и ежемесячный платеж.

В Сбербанке кроме обязательного страхования заемщик может выбрать программу дополнительного. Из списка доступных предлагаются такие как «Защита близких+», «Глава семьи» и др. Дополнительные пакеты по страховке не будут фигурировать в кредитной сделке, но помогут заемщику закрыть ее при наступлении несчастного случая.

Как поступить, если Сбербанк навязывает страхование

Согласно законодательству Сбербанк должен обеспечить заключение страхового полиса при покупке недвижимости в рамках договора ипотечного кредитования. Остальные случаи не являются обязательными. Банк не вправе обязать кредитуемого застраховаться.

В некоторых случаях менеджер может отклонить запрос о выдаче кредита без оформления страховки. Заемщик может согласиться и впоследствии отменить действие страхового полиса. Данная процедура выполняется при подаче заявления в отделении Сбербанка. Для этого необходимо иметь дополнительные средства для погашения кредитных обязательств, так как отмена страховки повлечет повышение процентной ставки.

Можно ли вернуть деньги за страховку?

Самый распространенный вопрос, который задают на финансовых форумах – как вернуть страховку по кредиту Сбербанка? И возможно ли это в принципе? К сожалению, сами сотрудники банка часто умалчивают о такой возможности. Между тем, это – вполне реальная возможность возместить свои убытки.

В каких случаях это возможно?

- В течение 14 дней после оформления,

- При досрочном погашении кредита, когда необходимость в полисе отпадает.

Также предусматривается вариант, когда прошло не более 30 дней с момента заключения договора – в этом случае вы можете вернуть 100% страховой премии, если эта возможность прописана в договоре.

А при подаче заявления позднее 3 месяцев с момента оплаты договора возврат рассчитывается с учетом количества дней, в течение которых действовала страховка.

В течение 14 дней после оформления

До 2015 года расторгнуть договор страхования, даже добровольного, было невозможно. Многие клиенты, не зная, что могут отказаться от покупки полиса, вступали в спор с банками, и, впоследствии, направляли дело в суд. В 2015 году ЦБ РФ издал указ, которым обязывал банки предусмотреть «период охлаждения» — пять дней, в течение которых заемщики имели бы возможность пересмотреть и перепроверить документы, полученные в банке, и решить, так ли нужна эта опция — или от нее все-таки можно отказаться. С 2018 года этот период увеличился до 14 дней.

Наиболее простой способ отменить страховку по кредиту в полном размере – подать заявление в течение первых 14 календарных дней с момента оформления займа. Для этого вам потребуется:

- Написать заявление о возврате в отделении банка или направив документ почтой. К заявлению нужно приложить чек об оплате премии и другую документацию, которую вы получили в день сделки.

- Дождаться поступления выплаченной страховой премии – как правило, их переводят в течение десяти дней.

К слову, разные банки устанавливают разные периоды охлаждения – однако они не должны быть меньше, чем прописано в Указании ЦБ РФ. Для некоторых продуктов Сбербанк установил период охлаждения длиной в месяц.

Важно! При отказе от страховки стоит помнить о том, что процент по оформленному кредиту может вырасти. Кроме того, Сбербанк, как и любая другая кредитная организация РФ, может отказать вам в выдаче кредита без объяснения причин согласно действующему законодательству.

Как вернуть премию, если период охлаждения уже прошел? Как гласит ГК РФ, возврат страховой премии возможен только в период охлаждения, а также при досрочном погашении. Вернуть деньги после окончания этого срока и до полной выплаты кредита получится только в том случае, если банк предусмотрел такую возможность в договоре или через суд.

Досрочное погашение

Вы погасили кредит раньше обозначенного срока, выполнили все свои обязанности, но договор с СК все еще действует. Сбербанк дает возможность вернуть страховку и в этом случае, ведь вы, по сути, перестаете пользоваться услугой.

- Внимательно прочитайте договор, в идеале – с подключением юриста, так, чтобы исключить подвохи, прописанные мелким шрифтом;

- Если в договоре нет никаких исключений, выясните, в какой компании вы застрахованы;

- Напишите заявление на имя СК и прикрепите необходимые документы (список ниже);

- Лично передайте заявление в отделение банка или СК, или же отправьте документы заказным письмом с уведомлением о вручении, если вы живете в удаленном от офисов СК районе.

К заявлению нужно приложить копию паспорта страховщика, копию кредитного договора, а также справку об отсутствии задолженности.

Возврат денег через суд

Если уплаченная страховая премия не была возвращена в течение установленного времени или вам отказали в возврате, прежде всего ознакомьтесь с позицией самого страхователя. Обоснованным отказом стоит считать случаи, когда сам клиент подал заявление на возврат средств по истечению периода охлаждения, а также тогда, когда сам договор не предусматривает возврата премии.

Обращаться в суд стоит только в случае, если доводы СК незаконны.

При этом стоит учесть ряд особенностей:

- У клиента есть возможность применить закон «О защите прав потребителей», который подразумевает освобождение от госпошлины, компенсации морального вреда, а также взыскании штрафа в размере 50% от требуемой вами суммы и т. д.

- По ст. 395 ГК РФ существует возможность взыскания процентов за период с момента предоставления заявления по день исполнения обязательств;

- Также вы можете потребовать компенсацию судебных расходов.

Прежде всего помните, что составлять заявление и формировать правовую позицию стоит только с поддержкой компетентного лица. Обратитесь к юристу, который не только поможет вам составить необходимые заявления, но и защитит ваши интересы перед судом.

Порядок возврата страховки в этом случае выглядит так:

- Составьте заявление. Какой-то конкретной формы нет, однако по содержанию оно должно соответствовать ГПК РФ;

- Если сумма исковых требований составляет менее 50 тыс. рублей, иск направляется в мировой суд. В других случаях – в районный суд по месту регистрации ответчика. Если такой возможности нет – по месту прописки истца.

- После этого стороны получат уведомления с датой судебного заседания, на котором обе стороны предоставят доказательства своей правоты суду.

Как правило, рассмотрение дела в мировом суде занимает до 1 месяца, а в районном – до 3 месяцев. Если в деле очевидно нарушение законодательных норм, суд может сформировать решение и за одно заседание.

Как взять кредит в Сбербанке без страховки

Если вы еще не подписали договор на потребительский кредит, вы можете отказаться от всех дополнительных услуг. Чаще всего навязывают страхование жизни и здоровья, порой сотрудники Сбербанка активно продают полиса на случай потери работы или вообще зачем-то предлагают застраховать недвижимость, которая вообще не имеет отношения к оформляемому кредиту.

Если страховка вам не нужна:

- Сразу говорите об этом менеджеру Сбербанка. Конечно, он начнет убеждать вас, что эта услуга вам крайне необходима. Но тут уже вам решать — проявить решимость и категорично заявить об отказе или все же согласиться на покупку полиса.

- Обязательно изучите кредитный договор перед подписанием. Если в нем указана сумма кредита в 220 000 рублей, а на руки вы получаете только 200 000, значит, вам включили в ссуду страховку. И на этом этапе от нее также можно отказаться, скажите о своем желании менеджеру, он переоформит договор.

Важно! Если менеджер отказывается оформлять кредит без страховки, просите пригласить руководителя. Отказ неправомерен.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

Если вы хотите сэкономить на страховке, у вас есть два варианта:

- Досрочно погасить кредит и вернуть деньги. Если заемщик выплатил «тело» займа и проценты и получил от банка справку о полном погашении долга, ему нужно подать заявление в СК, чтобы расторгнуть договор. Это станет основанием для возврата части ранее выплаченной суммы страховки. При этом банк не имеет права повысить процентную ставку, если кредит уже был выплачен.

- Аннулировать договор страхования в период выплаты кредита. Если клиент отказался от договора с СК еще до того, как погасил долг, ситуация будет обратной. В этом случае банк имеет право поднять процентную ставку в соответствии с условиями кредита.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Обратите внимание! Банк может прописать в договоре, что страховая премия не возвращается при расторжении договора с СК. Если вас не устраивает этот пункт, лучше взять кредит в другом учреждении.

Что говорится в последней редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу 26 июня 2020 года. Заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту. Заявление на возврат части страховой премии подается в страховую компанию вместе со справкой из банка о закрытии кредита.

Важно! Изменения касаются только тех договоров потребкредитования, которые были заключены начиная с 1 сентября 2020 года. Если соглашение вступило в силу раньше, нововведения на такие займы не распространяются. Заемщику, который планирует вернуть часть выплат по страховке, нужно решать вопрос с банком и СК в индивидуальном порядке. В крайнем случае – через суд.

Кроме того, согласно этим поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Зачем необходимо застраховать кредит

Кредитное страхование будет выигрышным как для заемщика, так и для финансовой организации. Сбербанк получает гарантию исполнения обязательств заемщиком по возврату денег. Заемщик обеспечивает финансовую безопасность для себя и близких с гарантиями, установленными договором.

Необходимость дополнительно тратиться на необязательное страхование останавливает заемщика. Перед отказом от получения страховки необходимо проанализировать список достоинств и недостатков. Так как однозначно отрицать пользу необъективно.

Выгода страхования для заемщика

Часто отказ страхования кредита обоснован небольшим бюджетом. Заемщик рискует потерять имущество. Также могут появиться долги по кредиту.

Если соотнести риски с возможными потерями, то плата за оформление полиса становится не так высока. Принятие решения о дополнительном страховании должно основываться на анализе условий жизни заемщика, а также на продолжительности кредитных обязательств.

Сколько действует договор страхования

Чаще всего действие полиса ограничено одним годом. По завершении этого периода заемщику необходимо обратиться в страховую компанию для продления. Поэтому он должен периодически продлевать действие страховки на протяжении всего периода кредитования.

При оформлении страхового полиса предлагаются различные размеры клиентских взносов и выплат по страховым случаям. Стоимость страхового займа зависит от величины кредита (или вычисляется из остатков при продлении).

Возврат финансов при досрочном погашении кредита

Страховки продолжают действовать после погашения обязательств по кредитному договору. В данном случае выплаты по страховому полису не отменяются. Заемщик остается под защитой компании. Поэтому вернуть уплаченные средства по страховому договору невозможно.

Если договор страхования является действующим, то предполагается компенсация при досрочном закрытии кредита в следующих случаях:

- Компенсация страховки при частичном досрочном погашении кредита.

- При полном погашении обязательств по кредитному договору.

Чтобы не тратить время и нервы для возмещения компенсации страховки клиенту, предлагается рассчитать полное погашение долга в момент продления страхового полиса. Это поможет сэкономить денежные средства. Исходя из вышесказанного можно сделать вывод, что возврат денежных средств при досрочном погашении кредита не предусматривается.

Документы для возврата страховки

Заемщик, решивший отказаться от страховки, должен в течение четырнадцати дней после заключения договора кредитования обратиться в офис Сбербанка для заполнения бланка заявления на отказ от страховки. На сайте учреждения нет образцов. Бумага может быть написана собственноручно.

При обращении к менеджерам банка необходимо при себе иметь паспорт, страховую документацию, квитанции по оплате страховки.

При отсутствии возможности посетить офис финансовой организации предлагается написать заявление от руки и направить по почте. Но в этом случае есть риск потерять время, отведенное на расторжение страхового договора.

Размер суммы, которую можно вернуть

Если заявление подано вовремя, вся сумма будет возвращена застрахованному лицу в полном объеме. Возвращение частичной компенсации после двухнедельного периода не предусмотрено.

Доказать объективность просрочки в офисе банка сложно и может не привести ни к каким результатам. В дальнейшем это придется доказывать в суде. Практика не является распространенной. Людям проще дождаться окончания годичного периода.

Заявление на возврат страховки

Документ не имеет утвержденной для всех формы. Это типовой бланк, разработанный отдельно взятым учреждением. В нем указываются сведения о личных данных заемщика и страхового полиса. Перед заполнением заявления необходимо подготовить определенный пакет документов.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Если вы уже оформили кредит

Даже если вы уже подписали кредитный договор и договор со страховой компанией, вы все равно можете вернуть деньги за страховку Сбербанка. Причем если она была включена в кредит, как это стандартно и бывает, вы получите возвратные деньги на руки. Конечно, лучше внести их на кредитный счет, оформив частичное досрочное погашение. Помните, что на цену страховки банк еще и проценты начисляет, в итоге она обходится еще дороже.

В Российском законодательстве действует такой термин — «период охлаждения». Он актуален для любых видов страховых услуг, которые по своей сути являются добровольными. В этот период охлаждения заемщик может оформить отказ от страховки после получения кредита и получить обратно свои деньги.

Важно! Ранее период охлаждения составлял 5 дней, сейчас он увеличен до 14 дней. Если с момента покупки услуги не прошло больше двух недель, вы можете вернуть деньги.

Возможность отказа от страховки введена законодательно не случайно. Это стало следствием того, что банки и другие организации активно навязывали полиса, буквально давя психологически на клиента. Теперь же, у человека есть время одуматься и решить, нужна ли ему вообще такая защита.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Отказ от кредитной страховки до оформления кредита

Хорошо, если вы задумались о банковской страховке еще до того момента, как пойдете в банк оформлять кредит. В этом случае все гораздо проще, так как договора со страховой компанией еще нет. Но стоит сразу быть готовым к активной атаке менеджера, который будет принимать вашу заявку.

Вообще, лучше подавать заявку на кредит онлайн. В этом случае вы сами будете проставлять галочки напротив нужных вам услуг. Не нужна страховка — убираете галочку. Но если не уберете, оформите кредит со страховкой. Это тоже своего рода уловка.

Для начала определитесь, нужна ли вам страховка. Обычно при оформлении кредита банки предлагают такие варианты:

- защита жизни или жизни и здоровья. В первой ситуации страховым случаем станет смерть заемщика, во втором — смерть и получение инвалидности 1 и 2 группы (или иные ситуации, прописанные в договоре);

- защита на случай потери работы. Тут важно понимать, что увольнение по собственному желанию — не страховая ситуация. Под нее попадают только сокращение, ликвидация организации и тому подобное;

- комплексная, которая покрывает все указанные выше страховые случаи. Естественно, она самая дорогая.

Банковские менеджеры, которые принимают заявку на кредит, замотивированы руководством продавать страховки. Во-первых, они получают за это деньги. Во-вторых, есть план, выполнение которого приведет к потере премии. В-третьих, низкая доля кредитов со страховками может привести к увольнению — зачем банку плохой продажник.

Вот и приходится менеджерам выкручиваться. Они не продают страховки, а буквально навязывают, часто оформляют обманным путем. А после заемщик думает о том, как же отказаться от этой услуги, цена которой составляет около 20% от суммы кредита.

Как поступают менеджеры:

- включают страховку в кредит по умолчанию, даже не уведомляя об этом заемщика. Это нарушение закона, но ситуация встречается повсеместно;

- говорят, что без страховки кредит не оформляется или не будет одобрен. Естественно, это неправда.

От автора. Моему брату даже менеджер Сбербанка включил в кредит страховку по умолчанию. Брат уже подписывал договор, когда я заметила, что в договоре числится сумма не 100000, а 120000. То есть заемщик бы получил 100000, а 20000 — цена страхования. Пришлось вести баталии с руководителем отделения, чтобы услугу убрали — и ее убрали.

Если вы хотите отказаться от страховки по кредиту, сразу, еще в начале заполнения заявки, говорите, что эта услуга вам не нужна. Вас будут уговаривать, порой менеджеры даже отказываются заводить такую заявку. Если возникает подобная ситуация, зовите руководителя отделения или на месте звоните на горячую линию банка.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

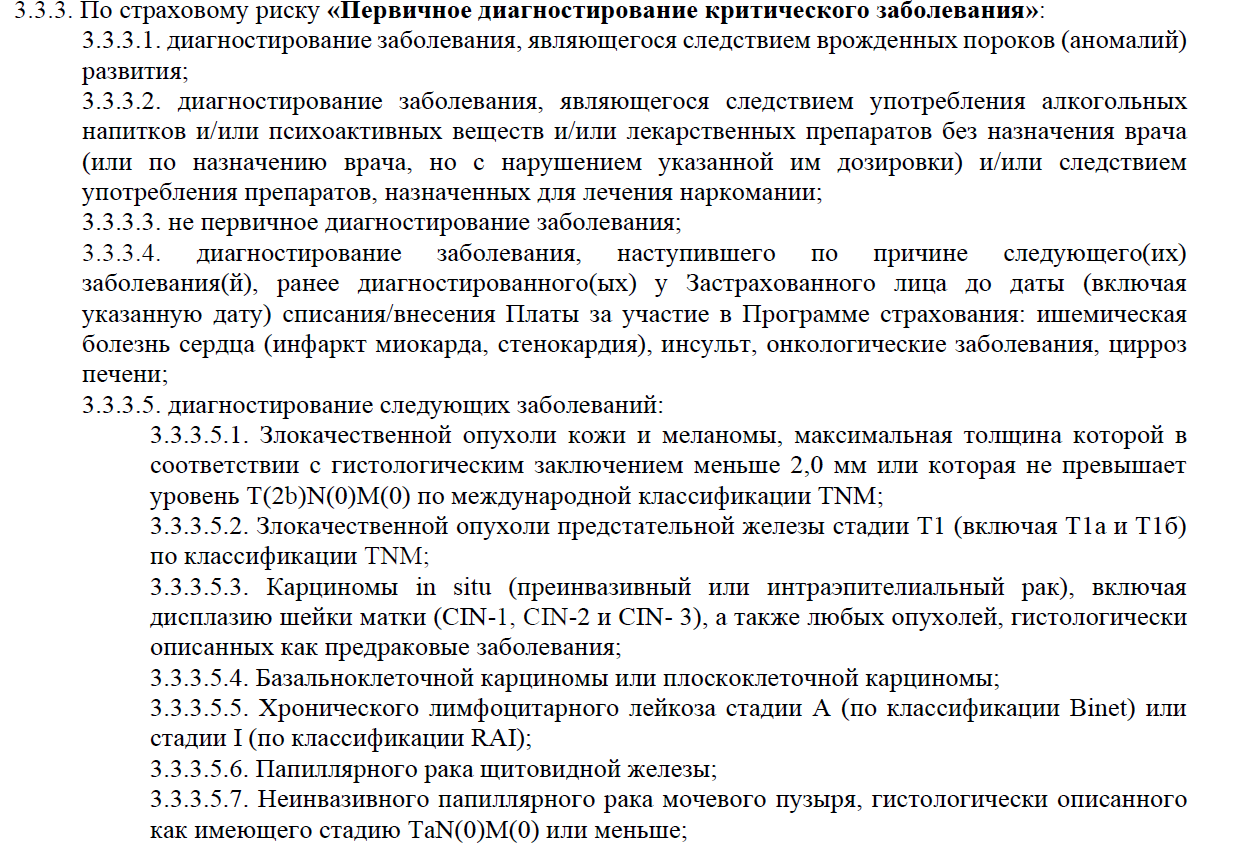

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Влияет ли отказ от страхования на одобрение

Заемщиков, которые не хотят ничего дополнительно платить, всегда волнуют последствия отказа от страховки по кредиту. И они действительно есть. Что волнует граждан:

- отказ от страхования увеличивает переплату. Действительно, если заемщик отказывается от этой услуги, в подавляющем числе случаев увеличивается ставка. И тут уже нужно считать, что лучше — оформить полис или отказаться от него;

- отказ от страхования уменьшает вероятность одобрения. Действительно, за отказ банк снижает оценку заемщика при скоринговой оценке. Но если клиент нормальный, с хорошей репутацией, с приемлемым уровнем платежеспособности, ему бояться нечего.

Ключевой момент — именно повышение ставки при отказе от страхования. И если отказ экономически оказывается необоснованным, особой разницы в переплате нет, уж лучше тогда согласиться на допуслугу — все же это реальная защита на случай непредвиденных ситуаций.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Обратите внимание! Заявку надо подавать лично застрахованному в том отделении банка, где вы оформляли кредит.

ВТБ

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней. Чтобы получить обратно денежные средства надо сначала обратиться в сам банк, а потом – в страховую компанию. Банк обязан вынести решение сразу же, СК принимает решение в течение 10 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней. Срок рассмотрения заявления, включая выплату, составляет 7–10 рабочих дней с даты поступления его оригинала в СК.

Банк Хоум Кредит

Оформить полис здесь можно в Хоум Кредит Страхование. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в четырех СК: СОГАЗ, Согласие, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги (в некоторых договорах срок составляет всего 5 дней).

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

- Прийти в офис страховой компании. С собой нужно взять паспорт, полис и кредитный договор, квитанцию об оплате страховки. Если вы обращаетесь не в дочернюю страховую компанию банка, также необходимо предоставить справку о досрочной (полной) выплате займа, реквизиты счета, на который поступят деньги.

- Заполнить бланк заявки об отказе от услуг СК. Необходимо указать в том числе реквизиты счета, на который должны поступить средства, выплаченные за страховку.

- Дождаться зачисления денег на счет.

Но не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк (например, Альфа-банк) предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Важно! За то время, пока компания обрабатывает ваше заявление, не должно наступить страхового случая. Если он произошел, ситуация изменится. Вам либо вернут деньги за оформление полиса, но не выплатят страховую премию, либо наоборот – СК возместит потери банка, но деньги обратно вы не получите. Оба варианта сразу невозможны.

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Иногда в договоре указывают дополнительные условия его расторжения, например:

- требуют направлять документы на адрес, отличный от официального адреса страховой компании;

- заверить копии документов у нотариуса.

Законом такие требования не предусмотрены, но, если есть возможность, лучше их выполнить, чтобы избежать лишних проблем с СК.

Если вы получили отказ в возврате страховой премии по формальным обстоятельствам, не огорчайтесь, это решение можно обжаловать в суде. Для этого определена специальная процедура. Сначала будет необходимо направить жалобу в адрес финансового уполномоченного, после чего подать исковое заявление.

Также обжаловать решение СК можно в Банке России. Заявление можно отправить заказным письмом ли на сайте банка во вкладке «Интернет-приемная», там же можно будет узнать статус вашего обращения (необходимо будет указать его номер, дату регистрации и адрес своей электронной почты).

Выгодно ли это?

Этот вопрос стоит рассматривать в применении к добровольному страхованию потребительских кредитов. Но даже так точный ответ дать невозможно. Все индивидуально. Прежде всего потому, что стоимость полиса определяется по стоимости займа. Однако мы можем выделить особенности двух видов кредитования.

Кредит без страховки

Возможность не тратиться на покупку полиса существенно облегчает финансовую нагрузку. Его цена может достигать нескольких тысяч рублей, а ведь еще предполагается ежегодное продление его действия. При этом может получиться так, что банк с меньшим доверием отнесется к заемщику и запросит документы с места работы – например, копию трудовой книжки, справки о зарплате.

С полисом

Одно из самых ценных преимуществ оформления страховки – в более выгодных предложениях от самого банка. Так, вам предложат больший лимит или срок, или же снизят ставки по вашему займу. Кроме того, упрощается процедура кредитования онлайн, а во многих организациях сокращается необходимый пакет документов для оформления заявки. Ну и самое главное: при наступлении страхового случая вам или вашим родственникам не придется возвращать долг – его отдаст СК.

Но при всем этом с точки зрения заемщика такая сделка – не самое выгодное предложение. Как минимум потому, что покупка полиса – это все-таки переплата. В итоге защита СК может оказаться не нужна, но при этом вы уже потратите немалую сумму. Есть ли возможность вернуть эти деньги?

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, так как договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками. Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию. В этом случае вернуть деньги можно только с согласия кредитора.

Стоимость и сроки в Сбербанке

Сколько будет стоить полис и на какой срок он обычно оформляется? Как правило, срок действия страховки такой же, как и у кредитного договора. То есть, если вы оформляете его на потребительский кредит сроком 5 лет, столько же лет будет действовать договор с СК. То же касается долгосрочных займов.

Стоимость полиса зависит от суммы кредита и процентной ставки за страховку. Чем выше займ – тем больше получится итоговая сумма. Проценты за услугу также разнятся:

- От несчастных случаев – 0,30−1% от стоимости кредита по базовому тарифу;

- Защита жизни – от 0,30 до 4% от стоимости кредита в год;

- От онкозаболеваний – 0,10−1,7%;

- Страхование залога – от 0,70% в год.

Приведенные выше ставки указаны по базовым тарифам. Помните, что дополнительные риски, применяемые к каждому типу полисов, увеличивают их стоимость.

Страхованием клиентов Сбербанка как правило занимается его дочернее предприятие. Однако вы можете выбрать любую другую СК из списка аккредитованных организацией. Ознакомьтесь с полным списком по ссылке.