Особенности программы рефинансирования

Рассматривая, как сделать рефинансирование кредитов в Сбербанке, важно проанализировать следующие особенности предоставленной услуги:

Оформление заявки на рефинансирование

Сбербанк активно предлагает услугу рефинансирования выданных другими банковскими организациями кредитов. Обязательным условием данного процесса является их расположение на территории Российской Федерации. К тому же, предусматривает подобное рефинансирование Сбербанком процентные ставки в 2023 году сравнительно невысокие.

Подобное предложение позволит запросто рефинансировать одновременно несколько кредитов (пять), которые были выданы другими организациями, что примечательно, вне зависимости от того, один это банк, а, возможно, несколько. В дальнейшем это позволяет без проблем экономить на проведенной переплате по процентным средствам. Также, клиент сможет рассчитывать на уменьшение платежа, проводимого каждый месяц, в итоге, это позволит без последствий снизить общую нагрузку на клиента, связанную с возвратом денежных средств. Кредит может быть получен без предоставления справки о доходах. Для любого заемщика это станет настоящим облегчением, даст возможность легко возвращать кредиты.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Оформление рефинансирования

Рефинансирование предлагают практически все банки, которые выдают потребительские кредиты. Если речь об ипотеке и еще одном кредите, нужно рассматривать рефинансирование именно ипотеки. В остальных случаях — потребительских ссуд.

Чаще всего люди хотят объединить потребительские ссуды, поэтому будем рассматривать именно этот вариант. С ипотекой все обстоит иначе.

Официальное рефинансирование призвано решить сразу несколько финансовых задач. Вы не только объедините кредиты в один, но и получите следующее:

Такого вида рефинансирование — это строго целевая программа. Заемщик получает деньги на руки только в случае дополнительного финансирования. Если же это просто перекредитование, то деньги напрямую уходят в прежние банки для досрочного гашения заявленных кредитов.

Если же кредиты нужны вам одновременно

В одном и том же банке сразу два кредита не получить — это однозначно. А вот если обратиться к разным кредиторам одновременно, сделку вполне можно провернуть. Но при условии, что оба кредитора не будут знать друг о друге.

Банки не приветствуют множественные заявки на кредиты, так как это мешает им объективно оценить заемщика. Например, банк на основе анализа платежеспособности выдает гражданину 500 000 рублей. Но если бы он знал о существовании другого кредита, то отказал бы или дал только 200 000 с учетом платежей по тому обязательству.

У вас будет два новых долговых обязательства, которые вы обязаны исполнять. Если не платить по счетам, вы столкнетесь с “двойной дозой” служб взыскания банков и коллекторов.

Объединение кредитов в один

Наличие сразу нескольких кредитов, да еще в разных банках, осложняет жизнь заемщика. Это связано не только с повышенной долговой нагрузкой. Различаются даты погашения и суммы ежемесячных платежей, у заемщика получается большой разброс в процентных ставках.

Все это причиняет неудобства при взаимодействии с несколькими банками. Мы перечислили лишь основные причины, по которым заемщику может потребоваться объединение кредитов в один. Эта процедура называется консолидацией, однако в большинстве случаев заемщику предложат рефинансирование. Об отличиях в этих понятиях и алгоритме действий для объединения кредитов читайте в нашей статье.

В чем суть объединения кредитов в один

В России нет запретов на общее количество кредитов и займов на одного заемщика. Необходимое число определяет сам клиент, исходя из своей платежеспособности и кредитоспособности. А банк ориентируется на то, сколько денег он может выдать, исходя из состояния кредитной истории человека.

Значительная часть заемщиков в России имеет два и более кредита. Каждый кредитный договор предусматривает разные процентные ставки, даты внесения и размер ежемесячных платежей, есть другие условия выплат. Например, при внесении через банкомат комиссионный сбор банк не берет, а через кассу — требует заплатить за операцию.

Чем больше кредитов у одного заемщика, тем больше проблем и сложностей возникает с исполнением обязательств по договору. Почему:

Еще сложнее будет ситуация, если по нескольким займам и кредитам возникнет просрочка. В этом случае задолженность будет расти, а решение проблем только с одним кредитом практически не скажется на общей долговой нагрузке.

Чтобы улучшить свое положение как заемщика, можно воспользоваться различными видами финансовых услуг — реструктуризацией, рефинансированием, консолидацией кредитных обязательств.

В каждом случае нужно индивидуально оценивать ситуацию, выбирать оптимальный вариант действий. Рекомендуем обратиться к нашим юристам, которые помогут выбрать и оценить предложения от разных банков, подготовить документы.

В чем отличие консолидации кредитов от рефинансирования

В финансовой сфере есть множество терминов, которые могут быть непонятны рядовому заемщику. Вот как называется объединение кредитов, которое доступно в двух вариантах:

В большинстве случаев банк предложит вам именно рефинансирование. Консолидация является почти полным аналогом рефинансирования, но проводится в отношении нескольких кредитных обязательств. Рефинансирование может осуществляться и в отношении одного кредита.

При консолидации новый кредит не выдается. В этом случае несколько кредитных договоров переоформляются в один, меняется график и сумма выплат, уточняется процентная ставка. При рефинансировании оформляется новое кредитное соглашение.

В этом случае деньги могут направляться напрямую для закрытия ранее заключенных договоров, либо выдаются заемщику для этих же целей. Но, как правило, они все же перечисляются в безналичном виде прежним кредиторам.

Какие преимущества дает объединение кредитов

Объединение кредитов может ухудшить положение заемщика, если не рассчитать финансовую нагрузку, или неправильно оценить предложение банка. Если же внимательно отнестись к изучению условий объединения, можно получить следующие преимущества:

Чаще всего вместо консолидации банки предлагают рефинансирование одного или нескольких кредитов. За счет объединения можно получить более выгодные условия платежей. Плюсом будет и снижение суммы переплаты по кредиту.

Для банка, который выдал несколько кредитов одному заемщику, их объединение тоже может оказаться выгодным. Нередко просрочка возникает не из-за умысла заемщика, а по причине забывчивости. Например, если по 5 договорам есть пять разных дат внесения платежей, случайно запутаться в них может даже добросовестный заемщик. Если же дата в графике будет одна, забыть ее намного сложнее.

Но следует помнить, что и сумма платежа по объединенному кредиту будет больше.

Банки часто стимулируют граждан рефинансировать (объединить) кредиты, чтобы привлечь к себе новых клиентов. Это станет дополнительным преимуществом, там как заинтересовать нового клиента можно сниженной ставкой, выгодным графиком, другими условиями договора. Рефинансирование предлагают почти все банки.

Условия выдачи таких кредитов можно посмотреть на сайтах, спросить у менеджеров непосредственно в отделении банка. Чтобы проверить, выгодно ли объединение в вашем случае, проконсультируйтесь у наших юристов.

Минусы для заемщика

Консолидация или рефинансирование возможно только после проверки документов заемщика, оценки его платежеспособности. Просто так, без проверки кредитной истории гражданина, никто не даст деньги и не объединит старые кредиты в один. Поэтому какие-либо гарантии давать сложно.

К минусам объединения кредитов можно отнести:

Если кредиты оформлены в разных банках, о консолидации можно забыть. Для этого нужно переоформить несколько договоров, заменить в них кредиторов, согласовать условия погашения основного долга и процентов. Поэтому речь можно вести только о рефинансировании с погашением существующих обязательств.

Часто можно встретить упоминание о штрафах за досрочное погашение кредитов, в том числе при рефинансировании. На самом деле какие-либо штрафы за досрочное закрытие незаконны. Заемщику достаточно соблюсти сроки уведомления банка. Если с вас пытаются удержать штраф, это можно обжаловать через интернет-приемную Центрального банка, через жалобу финансовому омбудсмену, подачей иска в суд.

Как объединить несколько кредитов в один

Если вы приняли решение об объединении кредитов, нужно рассмотреть предложения от разных банков, сравнить их с условиями действующих договоров. Предложения банков могут существенно отличаться, как по требованиям к заемщику и документам, там и по новой процентной ставке, по максимальной сумме кредитования.

Например, Сбербанк предлагает рефинансирование со ставкой от 10.9% и на сумму до 5 млн. руб. В Альфа банке ставка существенно ниже (от 6.5%), но максимальная сумма не превышает 3 млн. руб.

Ниже расскажем, как объединить кредиты разных банков в один, чтобы получить максимальные выгоды и избежать дополнительных переплат. По всем возникшим вопросам вы сможете проконсультироваться у наших юристов. Мы знаем все подводные камни и нюансы рефинансирования, поможем выбрать оптимальный вариант кредитования.

Обязан ли банк при консолидации предложить ставку по общему кредиту ниже, чем у всех предыдущих?

Можно ли объединить займы и кредиты

Суть займов в МФО и кредитов в банках отличается. Кредиты выдают банки, тогда как займы оформляют микрофинансовые организации, другие юридические лица.

Ввиду таких отличий, нельзя объединить кредиты и займы. Также не получится рефинансировать займы МФО путем кредитования в банке. Но вы можете оформить обычный потребительский кредит, чтобы закрыть ранее взятые обязательства.

Допускается ли объединение кредитов при просрочке платежей

Это вполне возможно, хотя наличие долгов или ранее допущенных просрочек наверняка повлияет на решение банка. Кредитную историю банк получит практически мгновенно. Если по ней будет видно систематическое нарушение сроков по действующим обязательствам, велика вероятность отказа.

На положительное решение для объединения обязательств с плохой кредитной историей или с долгами может повлиять:

Также банк может увеличить процентную ставку по заявке, которую подал недобросовестный заемщик. Это может свести на нет все преимущества рефинансирования, привести к большой переплате по кредитам в конечном итоге.

Куда обращаться

Если несколько кредитов оформлены в одном банке, можно попробовать добиться консолидации. В этом случае по всем договорам есть только один кредитор и заемщик, что упрощает переговоры, согласование условий кредитования. Если договоры оформлены в разных банках, с заявкой можно обращаться в любое кредитное учреждение.

Как проверить условия объединения кредитов

Чтобы добиться объединения кредитов на максимально выгодных условиях, рекомендуем:

Рекомендуем проверить, что рефинансированные обязательства действительно закрыты. Для этого можно запросить в банках справки об отсутствии задолженности, выписки по счетам.

При рефинансировании не нужно получать согласие от каждого банка, с которым заключен кредитный договор.

Чтобы соблюсти закон, необходимо направить письменное уведомление о досрочном погашении кредита. Не позже 5 дней после получения такого уведомления банк обязан выдать расчет с остатком долга и начисленными процентами. Отметим, что проценты платятся за время фактического пользования деньгами, т.е. на момент погашения.

Причины отказа в объединении кредита

В рефинансировании или консолидации могут отказать по тем же причинам, что и при оформлении обычного потребительского кредита. Чаще всего это связано:

Также банк обязательно узнает о противоправных действиях заемщика при получении или погашении прежних кредитов. Например, если заемщика ранее привлекали за мошенничество, этот факт скрыть не получится.

Если вы планируете объединить кредиты в один и пройти рефинансирование, обратитесь к нашим юристам. Мы поможем даже в самой сложной ситуации!

Как объединить кредиты в один

Одним из вариантов решения проблем является консолидация. К тому же это самый экономичный вариант.

Консолидация кредитов

Если посмотреть названия кредитных предложений банков, то консолидацию увидим не часто. В большинстве случаев предлагается рефинансирование. Многие банки и их клиенты вообще не разделяют эти понятия. Но обо всем по порядку.

Что такое рефинансирование кредита? Это замена существующего долга новым на определенных условиях. То есть это выдача банком нового кредита для погашения старого. Новый кредит оформляется на более выгодных для заемщика условиях.

Что такое консолидация? Это объединение имеющихся кредитных долгов с разными условиями и датами платежей в один.

Почему же их путают? Это обусловлено тем, что банки, предлагая рефинансирование, часто подразумевают и консолидацию. То есть консолидация — это тоже рефинансирование – оформление нового кредита. Но не взамен одного, а сразу многих кредитов. Новый кредит оформляется на общую величину кредитной задолженности по всем старым.

Плюсы и минусы консолидации

Для банка это тоже преимущество. Существенная часть просроченной задолженности с небольшим сроком задержки платежа возникает по причинам рассеянности и забывчивости клиента. И если клиенту проще контролировать один платеж, чем пять, то и вероятность своевременного внесения каждого очередного платежа возрастает.

Какие банки объединяют кредиты

В настоящее время данная услуга предлагается многими кредитными организациями. Рассмотрим особенности консолидации крупнейшими банками.

Объединение кредитов в Сбербанке

В Сбербанке программы объединения названы «Рефинансированием кредитов» и предлагаются в двух вариантах: рефинансирование ипотеки и потребительский кредит на рефинансирование кредитов. В рамках этих программ возможно объединять до 5 кредитов разных банков.

Какие кредиты подлежат объединению и рефинансированию

Ипотечные и прочие кредиты, полученные в разных банках

· Полученные в других банках потребительские и автокредиты, дебетовые овердрафтные и кредитные карты.

Какие банки предлагают оформление рефинансирования

Если изучить предложения, то их довольно много. Если по началу продукт не был популярным и предлагался редкими банками, то с приходом его востребованности появляется все больше предложений. Теперь заемщикам точно есть из чего выбирать. Вот некоторые популярные варианты:

Также предложения есть в Хоум Кредите, Росбанке, Райффайзенбанке, Россельхозбанке, МТС Банке, Промсвязьбанке, в банке Открытие и во многих других. Все предложения подробно описаны на Бробанк.ру.

Услуга не для всех

О ещё об одном нюансе объединённых кредитов эксперт Международного финансового центра Дмитрий Иногородский узнал на собственном опыте. Он позвонил в банк и по телефону получил одобрение на рефинансирование. Только вот в отделении в этой услуге отказали. Просто предложили взять кредит наличными на нужную сумму. Но если у клиента максимальная кредитная загруженность, такой кредит не дадут, пояснил Дмитрий Иногородский, поскольку при выдаче нового кредита банк учитывает выплаты по уже имеющимся. Если у человека половина доходов уходит на погашение займов, новый ему не дадут. Таким образом, под видом новой услуги банк просто заманивает платёжеспособных клиентов, которые могут взять новый кредит.

Можно ли взять два кредита в одном банке

Вы можете подать только одну заявку на кредит в текущий момент. То есть вы направляете запрос, банк принимает решение и озвучивает сумму, которую готов выдать. И невозможно сказать “дайте мне два таких кредита!”. Точнее, сказать-то вы можете, но банк это проигнорирует.

Немного другая ситуация — если вы обращаетесь за вторым кредитом позже. Например, вы взяли в Сбербанке кредит 3 месяца назад, но вам вновь нужны деньги для решения своих вопросов. И вы снова идете в Сбер.

Тут возможны такие варианты развития событий:

При оформлении второго кредита в этом же банке вам также нужно собрать полный пакет документов, включая справки о доходах. Исключение — зарплатные клиенты.

Когда актуально оформление двух кредитов

Казалось бы, что мешает заемщику оформить ссуду необходимого размера в одном банке. Это и удобнее, и проще. Но не всегда в рамках одной компании можно получить кредит необходимого лимита.

Когда актуально оформление двух кредитов сразу:

В любом случае основной причиной оформления нескольких кредитов сразу становится недостаточная сумма одной ссуды. Даже если запросить в банке кредит под залог недвижимости, все равно можно получить много: решение в любом случае принимается на основе анализа платежеспособности заемщика, анализа его доходов и расходов.

Оформление обычного кредита наличными

Некоторые граждане принимают решение воспользоваться не программой рефинансирования, а обычным кредитом наличными. То есть просто обращаются в удобный банк, оформляют потребительский кредит и расходуют полученные средства на самостоятельное гашение других долгов.

Этот вариант тоже вполне приемлемый, но прежде чем его использовать, обратите внимание на следующие моменты:

Важный момент — при рассмотрении заявки банк будет учитывать, что у вас есть два действующих кредита. Он будет брать за расчет следующее: что по итогу оформления вы и те ссуды погашать будете, и эту новую. То есть вашей платежеспособности должно быть достаточно для выполнения всех обязательств. Поэтому в большей степени и могут одобрить меньше необходимого.

Можно оформить без справок, но проценты будут повышенные, а сумма выдачи небольшая.

Чтобы объединить кредиты таким образом, выбираете банк для оформления простого кредита наличными, который подходит вам по условиям выдачи. Собираете документы, подаете заявку и ждете 2-3 дня решение. Если пришло одобрение, забираете деньги и идете погашать досрочно ранее оформленные ссуды.

Что лучше выбрать?

Если рассматривать с точки зрения выгодны, то лучше прибегнуть к официальному рефинансированию. Для него нужно собрать дополнительные справки, но клиент выигрывает в уменьшении переплаты.

Кредит наличными для этой цели лучше брать, если рефинансирование по некоторым причинам невозможно. Например, если негатив в кредитной истории, сами кредиты не соответствуют условиям банка. В остальном же, программы идентичные, с помощью любой из них вы закроете свои ранее оформленные кредиты за счет нового. Платить будет удобнее и выгоднее.

Реструктуризация вместо второго кредита

Банкам не интересно сотрудничество, при котором заемщик будет выплачивать два кредита одновременно. Это два договора, которые нужно обслуживать, тратить на это ресурсы. Гораздо проще, если хороший клиент будет платить один кредит, но большего размера.

Схема реструктурирования первого кредита вместо выдачи второго:

Многие банки сами предлагают качественным заемщикам реструктуризацию с увеличением суммы. Лично мне постоянно слал подобные предложения Альфа-Банк, примерно каждые полгода.

Снижает риск просрочки и уменьшает ежемесячный платёж

Если эти кредиты объединить в один, да ещё и уменьшить при этом процентную ставку, то заёмщику становится полегче. Когда есть несколько займов в разных банках, риск просрочки выше.

— Удобнее делать один платёж в один банк, — пояснила руководитель федеральной юридической компании «Стопдолг» Валентина Зебницкая. — Особенно целесообразно проводить рефинансирование с объединением кредитов клиентам МФО и обладателям кредитных карт. Но с такими клиентами банки очень неохотно работают, для рефинансирования у них должна быть идеальная кредитная история, никаких просрочек.

Не для маленьких сумм

При объединении кредитов нужно учитывать общую сумму долга. Это имеет смысл, если кредит предстоит выплачивать ещё хотя бы шесть месяцев, пояснил начальник отдела продаж «БКС брокер» Вячеслав Абрамов. В противном случае оформление займа обернётся ещё большими выплатами.

По словам эксперта, размер задолженности должен составлять сотни тысяч рублей. Оформлять рефинансирование на небольшую сумму попросту невыгодно. Чаще всего его проводят, если у клиента есть ипотечный или хотя бы большой долгосрочный потребкредит.

Увеличивается срок платежа

Главный риск, с которым могут столкнуться заёмщики при рефинансировании нескольких кредитов, — это увеличение времени их погашения. Основная задача рефинансирования — снизить ежемесячный платёж за счёт удлинения сроков кредитования на один-два года, рассказал президент Национальной ассоциации профессиональных коллекторских агентств (СРО «НАПКА») Эльман Мехтиев. Правда, на практике может оказаться, что в конечном итоге клиент выплатит банку ту же сумму, только за более длительный срок.

Кредит на погашение долгов

Добросовестный заемщик, попав в долговую яму, отчаянно будет искать выход. Он рассматривает разные варианты выхода из ситуации — реструктуризацию, пытается договориться с банком об отсрочке, ищет другие способы выпутаться из кредитных сетей. Один из вариантов — закрыть кредит другим кредитом. Стоит ли прибегать к этому способу? Сложно ответить однозначно.

С одной стороны, перекрывать кредиты кредитами — это глупое решение, потому что вы только будете наращивать долги; с другой — такой шаг спасает положение.

Где взять деньги на погашение долгов?

Итак, у вас есть несколько кредитов и микрозаймов и вы понимаете, что перестали справляться. Необходимые выплаты не оставляют денег на еду; нарушение графика погашения повлечет просрочку и негативные записи в кредитной истории. Что делать?

Конечно, вас уже невольно посещают мысли о перекредитовании. Новый кредит, которым можно хотя бы частично перекрыть ежемесячные платежи и погасить часть старых долгов, кажется привлекательной идеей.

Здесь представлены все возможные способы перекредитования:

Рефинансирование или консолидация. Обозначает объединение нескольких кредитов под меньшую процентную ставку — это консолидация. Или получение нового кредита (одного), но тоже под меньший процент. Это как раз то, что называют рефинансированием. Как правило, рефинансирование происходит в стороннем банке.

При рефинансировании клиент заключает новый договор, а банк закрывает его старые кредиты своими средствами. Рефинансировать можно ипотеку, кредитные карты, кредиты наличными и другие долговые обязательства. Но банки, к сожалению, отказываются рефинансировать микрозаймы.

Оформление нового кредита. Человек обращается в банк и оформляет просто еще один кредит. Рефинансирование — это целевой кредит; а в данном случае оформляется нецелевая ссуда. Деньги тратятся по усмотрению клиента: например, можно покрыть старые кредиты полностью или частично; а можно и снова оставить деньги для себя.

Это хороший вариант для заемщиков, у которых, например, 4 микрозайма с высокой процентной ставкой — кредит позволит их закрыть. Потому что средства банк выдает по более низкой процентной ставке, чем это делают МФО.

Рефинансирование, которое предлагают во многих банках, выступает самым популярным способом перекредитования. И вот почему:

Рефинансирование остается наиболее привлекательным типом перекредитования. Его успешно предлагают в ВТБ, в Тинькофф банке, в МТС банке и во многих других. Возможно, у вас возникнет логичный вопрос — зачем банкам демпинговать и предлагать низкие ставки, тем самым подставляя конкурентов?

Дело в том, что это достаточно выгодный бизнес. Рефинансирование предлагают даже мелкие региональные банки — они заинтересованы в притоке новых клиентов, поэтому часто предлагают и нереально низкие ставки. Свои риски банки защищают требованиям к клиентам:

Интересно, что банки не рефинансируют микрозаймы. Вам не откажут в перекредитовании, например, ипотеки, двух кредитных карт и автокредита; но вот микрозаймы вы не перекредитуете вместе с остальными кредитами. С чем это связано? Возможно, банки и МФО таким образом «делят рынок», стараясь не выходить на территорию друг друга.

Но на самом деле все проще — никто не пойдет брать средства в МФО, если знает, что ему одобрят кредит в банке, так как в банках ставки существенно ниже, чем в МФО. Поэтому для банка рефинансировать микрозаймы — это означает кредитовать людей, который почти 100% не смогут расплатиться. Поэтому-то категории заемщиков МФО и банков не пересекаются — в МФО идут те, кому банки уже отказали.

Вам нужно срочно перекредитовать кредит? Обращайтесь, наши юристы готовы предоставить консультацию по телефону

Выгодно ли рефинансировать кредиты?

Это спорный вопрос. В одном случае и правда, рефинансирование серьезно снижает нагрузку, человек платит на 100-200 тыс. рублей меньше. В других случаях, соглашаясь на рефинансирование, клиент меняет «шило на мыло».

Если вы всерьез задумались о рефинансировании, учитывайте следующие факторы:

Рефинансирование как кредит для закрытия кредитных карт других банков еще отличается тем, что там можно выбрать удобную дату погашения и увеличить сумму, чтобы потратить разницу на свои нужды.

Стоит ли влезать в рефинансирование? Разберемся на примере. Допустим, вы взяли ипотеку в 2017 году под 15% годовых. Сумма кредита составляла 2 млн. рублей, которые вы взяли на 10 лет. За такой срок у вас получится выплата — 2 млн. основного долга плюс 3 млн. процентов. Равно 5 млн. рублей. Итого, в месяц вы платите примерно 42 тыс. рублей.

Осталось вам платить еще 3 млн. рублей в течение 6 лет. А заплатили вы уже 800 тыс. рублей тела кредита плюс 1,2 млн. рублей процентов.

Сторонний банк предложил вам рефинансировать ипотечный кредит под 8% годовых. Теперь на оставшийся 1,2 млн. рублей вам будут начислять по 8% годовых. Итого, путем нехитрых вычислений мы получаем следующее:

Получается, что после рефинансирования общая сумма ипотечного кредита снизилась чуть ли не в 2 раза: по старой схеме вы бы еще 6 лет отдавали 3 млн. рублей. По новой вы будете отдавать всего лишь 1,776 млн. рублей.

Банк предложил вам рефинансирование, но вы не знаете, как правильно его рассчитать? Обратитесь к нашим юристам, мы вместе проведем подсчеты

Банки, выдающие кредиты на погашение долгов

Поскольку речь идет о программе рефинансирования, то можно рассмотреть обращение в почти любые банки, которые работают на территории РФ. Итак, где взять кредит для закрытия других кредитов?

Сервисы и продукты Банкирос

![]()

Можно потерять залог

Если при объединении нескольких кредитов всё формируется в единый залоговый кредит (например, объединяются товарные кредиты, кредитная карта и ипотека), важно понимать, что возникает риск потери залогового имущества. До объединения клиент банка мог при снижении дохода направлять деньги на погашение в первую очередь займа, обеспеченного залогом (ипотеки или автокредита), и сохранять имущество. Теперь такой возможности не будет.

Лучшие кредиты месяца в России

от 30 тыс до 5 млн

от 36 до 84 мес.

от 30 тыс до 10 млн

от 2 до 60 мес.

от 51 тыс до 300 тыс

от 12 до 60 мес.

Кредит на любые цели под залог недвижимости

от 500 тыс до 20 млн

от 1 до 240 мес.

Рефинансирование – это оформление нового кредита для погашения уже имеющегося. Оно позволяет сделать условия кредитования более удобными, уменьшить размер ежемесячных платежей, получить дополнительную сумму и объединить несколько кредитов в один. Некоторые программы предусматривают возможность вывести имущество из-под залога, чтобы впоследствии свободно им распоряжаться.

Условия рефинансирования в Сбербанке следующие:

Возможности рефинансирования в Сбербанке зависят от того, где взят кредит – в самом Сбербанке или в сторонней организации.

Рефинансируемые кредиты, полученные в Сбербанке или сторонних банках:

В Сбербанке вы можете рефинансировать от 1 до 5 кредитов, взятых в рублях.

Кто может рассчитывать?

Оформить кредит на рефинансирование могут граждане РФ в возрасте от 21 до 65 лет (до 70 лет – для клиентов, являющихся судьями). Требования к стажу различаются в зависимости от категории заемщика и представленных документов:

Оформить рефинансирование возможно при отсутствии текущей просроченной задолженности и своевременном внесении платежей. Кредиты, по которым уже проводились процедуры рефинансирования или реструктуризации, повторно рефинансировать нельзя.

Документы

Для оформления рефинансирования потребуются:

Если сумма, запрашиваемая по программе рефинансирования, равна остатку задолженности, заемщик может не подтверждать финансовое состояние и наличие постоянного места работы.

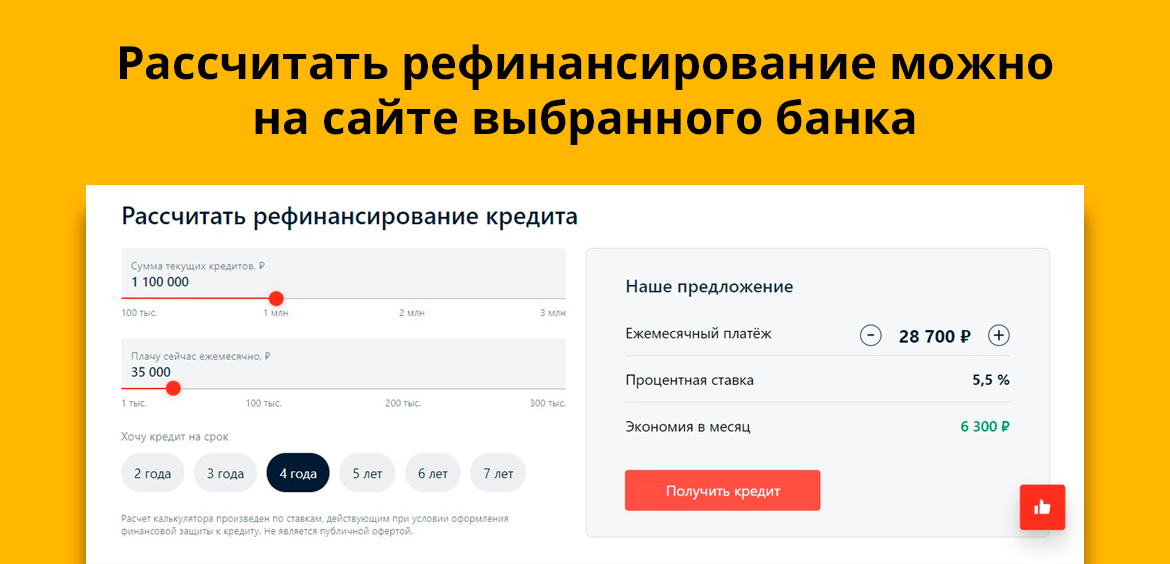

Сколько можно сэкономить?

Чтобы узнать предварительные условия рефинансирования, воспользуйтесь онлайн-калькулятором. Для расчета укажите сумму остатка по имеющимся кредитам, размер ежемесячного платежа и срок выплат. В результате расчета вы сможете узнать, как может измениться ваш ежемесячный платеж, и какую сумму вы сэкономите.

Как сделать рефинансирование?

Посмотреть условия рефинансирования и заранее узнать, насколько выгодным оно будет именно для вас, можно на нашем сайте. Для расчета кредита укажите желаемую сумму и срок. Вы сразу сможете увидеть размер ежемесячного платежа, общую сумму переплаты и график выплат. Оформить рефинансирование можно онлайн или лично в удобном отделении банка.

Через Сбербанк Онлайн

Клиенты Сбербанка могут подать заявку на рефинансирование через сервис Сбербанк Онлайн. Дистанционно можно рефинансировать только те кредиты, которые взяты в сторонних банках. Для подачи онлайн заявки на кредит необходимо:

Предъявлять справки и посещать офис банка не нужно. Все действия проводятся удаленно и занимают не более часа.

Часто задаваемые вопросы

Через сколько можно делать рефинансирование в Сбербанке?

В Сбербанке действует требование, в соответствии с которым минимальная сумма рефинансируемого кредита составляет 30 000 рублей. В течение последних 12 месяцев у клиента не было просрочек по кредиту — это обязательное правило. Минимальный срок до конца кредитного договора — от 3 месяцев. В некоторых случаях этот срок увеличивается до 5 месяцев: подобные условия банк рассматривает в индивидуальном порядке.

Выгодно ли рефинансирование в Сбербанке?

Рассчитать насколько выгодно или невыгодно рефинансирование в Сбербанке можно путем сравнения предлагаемых условий с текущим кредитным договором, Расчеты необходимо проводить в каждом случае, так как условия рефинансирования в Сбербанке могут быть хуже, чем по рефинансируемому кредиту.

Под какой процент можно рефинансировать кредит в Сбербанке?

Начальная ставка по рефинансированию в Сбербанке составляет от 4.00% годовых. Конечная ставка зависит от суммы кредита, категории заемщика и ряда прочих факторов. Максимальная процентная ставка достигает 27.90% годовых. При этом средняя ставка по кредиту составляет 7-7,5% годовых.

Как понять, что пора делать рефинансирование кредита

Инструкция, которая поможет объединить несколько кредитов в один и платить меньше.

Кредит можно сделать менее обременительным, уменьшив процентную ставку и ежемесячную сумму платежа. Такая возможность появилась потому, что Центробанк снижает ключевую ставку — ту, по которой он кредитует коммерческие банки. Чем ниже ставка для банка, тем ниже ставка для вас. Поэтому и дешевеют ипотека и потребительские кредиты. В декабре 2014 года ключевая ставка достигала , а 9 февраля 2018 года упала до 7,.

Если вы взяли кредит как раз в тот момент, когда ставки были максимальными, то сейчас можете рефинансировать его.

Что такое рефинансирование кредита

Рефинансирование — это получение нового кредита, чтобы погасить уже имеющийся. При этом новый кредит выдают на более выгодных условиях (снижается ставка). За счёт этого можно:

Не стоит путать рефинансирование и реструктуризацию — пересмотр условий существующего кредита. Рефинансирование нужно для того, чтобы сэкономить, реструктуризация — чтобы снизить кредитную нагрузку, если не можете отдавать долг. В первом случае вы можете обратиться в любой банк, во втором — только в тот, где брали кредит.

Рефинансировать можно сразу несколько кредитов. Например, у вас ипотека, автокредит и долг по кредитной карте. Их объединяют в один, делают общий платёж и одну ставку. Теперь вы платите только один раз за один кредит вместо нескольких платежей в разные банки. Какие-то банки рефинансируют до трёх кредитов, какие-то до пяти. Всё зависит от условий.

Рефинансировать кредит можно в том же банке, где вы его брали, но есть вероятность, что вам откажут. Банку незачем снижать проценты по кредиту и терять прибыль. В этом случае рефинансируйте кредит в другом банке. Выбирайте тот, где вам предлагают лучшие условия.

Работает это так. Вы оставляете заявку на рефинансирование. Её одобряют, и новый банк перечисляет сумму вашего долга прежнему банку, в котором вы изначально взяли кредит. Вы пишете заявление о досрочном погашении в предыдущем банке, получаете справку о закрытии кредита и передаёте её новому банку. После этого платите кредит как обычно, только в другую кредитную организацию.

Какие кредиты рефинансируют

Рефинансировать можно любой кредит: потребительский, автокредит, ипотеку, кредитную карту, дебетовую карту с овердрафтом. Но не все банки предлагают такой выбор, какие-то работают только с потребительскими и автокредитами.

Есть ограничения по сумме, но у каждого банка свои условия. Не все банки рефинансируют валютные кредиты.

Банки рефинансируют только те кредиты, по которым регулярно платит заявитель. В услуге могут отказать, если вы опаздывали с платежами последние 6–12 месяцев.

Банк не хочет связываться с ненадёжными клиентами, которые будут задерживать платежи или вообще не платить. Поэтому у вас должна быть хорошая кредитная история.

Ещё одно требование: кредит должен быть не новым (вы взяли его как минимум полгода назад) и не должен заканчиваться в ближайшие 3–6 месяцев.

Когда нужно рефинансирование кредита

Процедура рефинансирования сделает из нескольких кредитов один с единым платежом и единой процентной ставкой.

Если вы брали ипотеку под высокий процент

Раньше средняя ставка по ипотеке была 12–15% годовых, в октябре 2017 года она снизилась до 9,95%. В этом случае рефинансирование выгодно, потому что платить ещё долго и снижение ставки даже на 1,5% позволит вам экономить.

Если у вас валютная ипотека или валютный кредит

Из-за роста доллара и евро валютные кредиты вместо выгодных стали обременительными. С помощью рефинансирования можно снизить процентную ставку, уменьшить сумму ежемесячного платежа или сделать кредит рублёвым.

Если к имеющемуся кредиту вам нужны свободные средства

При рефинансировании кредита можно дополнительно попросить у банка определённую сумму. Как правило, это 50–100 тысяч рублей. Предполагается, что за счёт снижения ставки ежемесячный платёж не вырастет, хотя может увеличиться срок кредитования.

Если хотите уменьшить ежемесячный платёж, но готовы дольше выплачивать кредит

Это не лучшая мера: при увеличении срока кредитования вы выплатите банку больше процентов, а значит, переплатите. Но если понимаете, что вам тяжело выплачивать кредит, можете рефинансировать его: процентная ставка будет ниже, ежемесячный платёж уменьшится, а срок выплаты увеличится.

На что надо обратить внимание

Если вы выплатили большую часть кредита, то рефинансировать его не стоит. Даже если у вас уменьшится ставка по кредиту, скорее всего, вы будете не в выигрыше.

Всё потому, что сначала выплачиваются проценты по кредиту, а только потом основная сумма. Если рефинансируете кредит, то снова будете платить проценты, вместо того чтобы отдавать основной долг.

Если вы брали кредит на пять лет и вам осталось платить 1,5–2 года, рефинансировать его не стоит.

При рефинансировании ипотеки в новом банке появляются дополнительные расходы: на оценку недвижимости, на справки из БТИ и домовой книги, на оплату услуг нотариуса.

Дополнительные траты возникнут и при перестраховании. Если рефинансируете ипотеку или автокредит в другом банке, нужно будет оформить новую страховку или продлить старую (если у вашей страховой компании есть аккредитация в новом банке). Сумма страховки может увеличиться на несколько тысяч в месяц, а значит, выгода от рефинансирования уменьшится или вовсе исчезнет.

Прежде чем воспользоваться рефинансированием, просчитайте выплаты по кредиту под новый процент с учётом дополнительных расходов.

Если рефинансировать кредит в том же банке, который его выдал, расходы будут меньше. Поэтому, если ваш банк откажет вам в перекредитовании, получите одобрение в другой кредитной организации. С этим решением снова идите в ваш банк и вновь просите рефинансировать кредит. Это покажет серьёзность ваших намерений, и услугу могут одобрить. В противном случае банк потеряет клиента, а это ему невыгодно.

Также имейте в виду, что при рефинансировании может увеличиться срок кредитования. Чем он больше, тем хуже для вас. За семь лет вы выплатите больше процентов, чем за пять, даже если по первому кредиту ставка будет ниже.

Если рефинансируете кредит, лучше сохранять ежемесячные платежи на прежнем уровне: так вы сократите срок кредитования и выплатите банку меньше процентов, а также быстрее избавитесь от кредита.

Прежде чем оформить рефинансирование, уточните детали: есть ли комиссия за рефинансирование, за перевод средств из нового банка в старый банк, штраф за досрочное погашение кредита в старом банке.

Например, если вы оформляете рефинансирование, чтобы закрыть пять кредитов в разных банках, то с вас пять раз могут взять комиссию за перевод денег или пять раз оштрафовать за досрочное погашение.

Как рассчитать, выгодно ли рефинансирование кредита

Точные цифры вы получите только в отделении банка, подав заявку на рефинансирование. Примерные данные можно получить с помощью онлайн-калькуляторов.

Допустим, вы взяли 500 000 рублей на три года под 24% годовых, схема расчёта — аннуитетная (одинаковая сумма платежей каждый месяц). За три года вы бы отдали банку 706 191 рубль.

После года выплат вы решили рефинансировать этот кредит (12 платежей уже перечислено, за год вы отдали банку 235 392 рубля, остаток долга — 371 024 рубля). Для этой суммы нужно рассчитать рефинансирование.

Банк Х предлагает вам рефинансирование под 19% годовых на два года. Вводим эти данные в калькулятор. Ежемесячный платёж уменьшится с 19 616 рублей до 18 651 рубля. За два года вы выплатите по новому кредиту 447 629 рублей.

До этого вы уже выплатили прежнему банку 235 392 рубля. Получается, что в общей сложности вы отдадите 683 021 рубль. Если бы платили по старому кредиту, то отдали бы 706 191 рубль. Итого выгода составит 21 170 рублей.

Это выгода без учёта возможных комиссий и дополнительных расходов. О них нужно узнавать в банке.

Какие документы понадобятся

Для рефинансирования кредита в новом банке нужно собрать стандартный пакет документов:

Банк может потребовать дополнительные справки для подтверждения информации.

Итоги

Рефинансирование — хорошая банковская услуга. С её помощью можно сэкономить и выплатить банку меньше, но важно грамотно ей пользоваться.