Если у вас есть учетная запись на портале госуслуг, можно узнать кредитную историю без визита в банк, оформления электронной подписи и переписки с Центробанком. Вот как это сделать быстро и бесплатно.

Зачем проверять кредитную историю?

Кредитная история — это отчет, в котором видно, сколько у человека кредитов, как он их платит, есть ли просрочки, сколько было запросов с проверками от кредиторов. Из кредитной истории можно узнать свой рейтинг — эту оценку банки могут учитывать при рассмотрении заявки на кредит.

Кредитные истории хранятся в бюро. Всего в России 13 таких бюро, их контролирует Центробанк. Каждый человек может два раза в год бесплатно запросить свою кредитную историю в каждом бюро, где хранятся его отчеты. У кого-то кредитные истории лежат в двух бюро, у кого-то — в пяти. Рейтинги там тоже могут быть разными: каждое бюро пока считает их по своим критериям.

Чтобы проверить кредитную историю, нужно знать свой персональный код, иметь электронную подпись, слать телеграммы или обращаться к нотариусу. Потому что для запроса нужно подтвердить личность.

Но в некоторых кредитных бюро отчеты выдают по учетной записи портала госуслуг. Пока не везде, но услуга уже работает. На самом портале, вопреки слухам, кредитные истории не выдают.

Оформите учетную запись на портале госуслуг

Для подтверждения личности можно сходить с паспортом в МФЦ или удостоверяющий центр. Но проще всего сделать это через банк. Пока учетные записи подтверждают не все банки, но у клиентов такая возможность точно есть. Они могут подтвердить учетную запись в приложении или на сайте — лично никуда идти не нужно.

Закажите список БКИ, где хранится ваша история

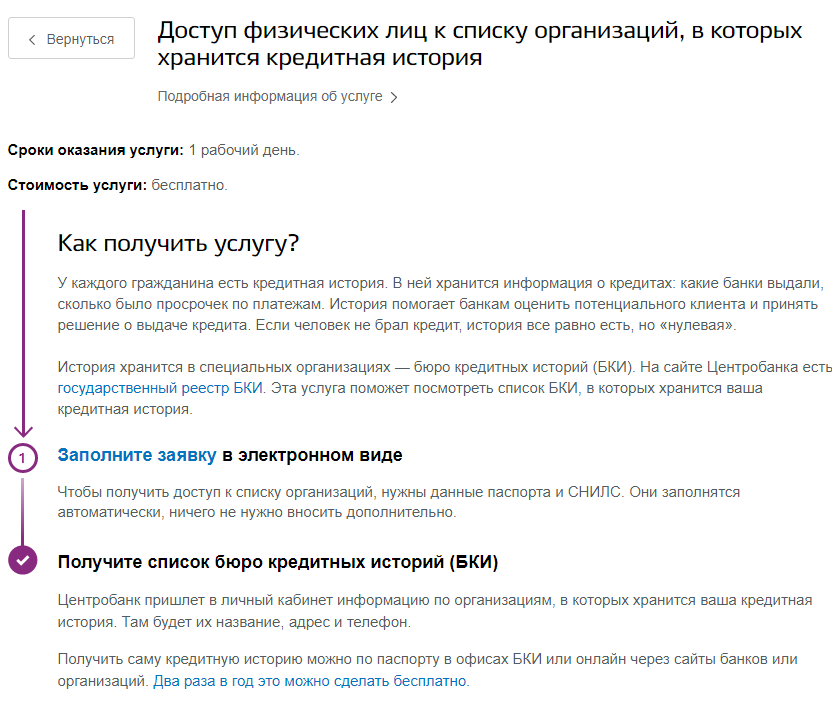

На портале госуслуг можно узнать, где хранится ваша кредитная история. Портал предоставляет эту услугу: выдает список бюро с их контактами. Но это не кредитный отчет. Если вы где-то прочитали, что на портале госуслуг можно проверить кредитную историю, это неправда. По закону предусмотрен только список БКИ, проверку историй никто не обещал. Больше госуслуги вам никак с кредитной историей не помогут: на самом портале искать нечего.

Внимание! Сами БКИ предлагают получить такой список за деньги. На портале госуслуг это бесплатно и доступно всем.

Так выглядит список бюро кредитных историй. Это не перечень ваших кредитов, а всего лишь названия и контакты бюро, в которых хранятся отчеты по заемщикам

Проверьте, есть ли на сайте БКИ авторизация через сайт госуслуг

Если на сайте БКИ есть авторизация по учетной записи портала госуслуг, это самый простой и быстрый способ подтвердить личность. С учетной записью не нужно лично идти в банк или к нотариусу. Если вы прошли авторизацию, бюро получает информацию, что вы это и правда вы, а ваши данные именно такие: при авторизации вы соглашаетесь на то, чтобы портал госуслуг передал эту информацию в бюро. По закону так можно.

Мы проверили все 13 БКИ. Пока авторизация работает не везде. А на некоторых сайтах ее можно пройти, но сделать запрос кредитного отчета пока не получается. Или авторизация формально упоминается, но ссылка не работает или странно себя ведет.

Где есть авторизация через сайт госуслуг

Межрегиональное бюро кредитных историй

Авторизация через сайт госуслуг

Акционерное общество «Национальное бюро кредитных историй»

Закрытое акционерное общество «Объединенное кредитное бюро»

Кредитное бюро «Русский стандарт»

Бюро кредитных историй «Южное»

Восточноевропейское бюро кредитных историй

Межрегиональное бюро кредитных историй «Кредо»

Красноярское бюро кредитных историй

Специализированное кредитное бюро

Бюро кредитных историй «Партнер»

Зарегистрируйтесь на сайте и подтвердите личность

Обычно на сайте БКИ сначала нужно пройти регистрацию и заполнить все данные о себе. А уже на втором этапе подтверждают личность по ЕСИА — это и есть учетная запись на портале госуслуг.

Вот как это происходит на примере кредитного бюро «Эквифакс».

После регистрации нужно подтвердить личность. Один из вариантов — через сайт госуслуг

На подтверждение ушло три минуты. После этого можно запрашивать бесплатный кредитный отчет

Кредитные бюро ведут статистику отчетов. Бесплатно — только два раза в год, но в каждом бюро

Можно ли получить кредитную историю через банк?

Некоторые банки предоставляют такую возможность, но за деньги. На самом деле банк делает запрос в какое-то БКИ и оттуда передает информацию клиенту. Это информационная услуга. По закону банк теперь может передавать и бесплатные запросы, но он не обязан это делать.

В БКИ нет авторизации через портал госуслуг. Как получить отчет?

Если в одном кредитном бюро нет подтверждения по учетной записи, запросите кредитную историю в другом бюро из списка с портала госуслуг. С авторизацией это точно бесплатно и быстрее всего.

Получать отчет без авторизации сложно: нужно оформлять электронную подпись, отправлять телеграммы, приходить лично в офис или к нотариусу. То есть все равно нужно за что-то платить.

Что дальше делать с кредитной историей?

Ее нужно просто изучить. А дальше — по ситуации. Иногда в кредитных историях обнаруживаются чужие кредиты — тогда нужно срочно разбираться и вносить изменения.

Информация в кредитную историю может попасть по ошибке, или на ваше имя и правда взяли кредит. Проверяйте кредитную историю регулярно: закон дает вам право получать по два бесплатных отчета в год. Если кредитная история хранится в четырех или пяти бюро, запрос можно делать практически каждый месяц.

Судебная задолженность — это долг человека перед другим человеком, организацией или государством, признанный и подтвержденный судебными органами.

Иногда человек не знает о том, что суд принял решение взыскать с него деньги. Если своевременно не погасить задолженность, могут принудительно списать деньги со счетов или арестовать имущество и обратить взыскание на него. Еще можно столкнуться с ограничениями — например, на выезд из страны.

Расскажу, как узнать о долге у приставов по фамилии и какие еще данные потребуются.

Что вы узнаете

Есть несколько способов узнать о судебной задолженности:

- в отделе судебных приставов по месту жительства;

- на портале госуслуг — через сайт или мобильное приложение;

- на официальном сайте ФССП или с помощью мобильного приложения ФССП России;

- с помощью банковских приложений. Например, с помощью приложения «ФССП ФНС России: поиск долгов» Тинькофф Банка.

Еще на сайте ФССП есть интернет-приемная. В запросе нужно указать свои данные и просьбу предоставить информацию о наличии задолженности. Сроки ответа те же, что и при личном обращении к приставу, — не более 30 дней.

Через госуслуги. Если вы зарегистрированы на портале, проверить задолженность у судебных приставов можно в электронном виде по ссылке «Судебная задолженность».

В приложение и личный кабинет на госуслугах уведомления могут приходить автоматически — никаких дополнительных действий совершать не нужно. Если долг погашен или постановление отменено, в личный кабинет точно придет уведомление об его отмене.

Для получения услуги необходима регистрация на госуслугах. В этом разделе сайта свои данные придется вводить вручную. Зато услуга доступна даже для тех, у кого в личном кабинете заполнена не вся информация

На официальном сайте ФССП найти задолженность можно при помощи сервиса «Банк данных исполнительных производств». Для физических лиц нужно указать фамилию, имя, отчество, дату рождения и регион, в котором возбуждено исполнительное производство: сразу по всей России автоматический поиск не работает.

Также искать долг можно по номеру исполнительного производства или исполнительного документа — если они вам известны.

Поиск задолженности на сайте судебных приставов

В мобильном приложении поиск информации о долгах аналогичный: необходимо указать фамилию, имя, отчество и дату рождения.

Приложение содержит и другую информацию: проверьте в нем долг по налогам, найдите и погасите задолженность по номеру платежки.

Как проверить судебную задолженность юридических лиц

Задолженность юрлиц можно проверить несколькими способами:

- при личном обращении в Федеральную службу судебных приставов. Нужно указать реквизиты юрлица;

- на официальном сайте ФССП в сервисе «Банк данных исполнительных производств». Нужно указать наименование и адрес предприятия-должника.

Какие ограничения возникают у должников

Сами по себе ограничения не возникнут — их должен наложить пристав. Решение об этом он может принять самостоятельно либо по просьбе взыскателя. Логика тут такая: должник не сможет совершать определенные действия до момента, пока не погасит задолженность. У пристава есть возможность:

- Временно ограничить право управления транспортными средствами до возникновения оснований для отмены такого ограничения.

- Временно ограничить выезд должника за пределы РФ, но не во всех случаях: например, если сумма долгов по алиментам превысила 10 000 либо общая сумма задолженности превышает 30 000 .

Такие ограничения всегда временные — их снимают после погашения задолженности.

Как погасить судебную задолженность

Заплатить можно банковской картой на сайте Федеральной службы судебных приставов. Для платежа потребуются реквизиты карты.

Если у вас есть постановление о возбуждении исполнительного производства, заплатить можно банковским переводом на счет подразделения судебных приставов. Реквизиты указаны в постановлении.

Если на руках квитанция, заплатить можно в кассе банка, при помощи терминалов оплаты или банковских приложений по реквизитам, указанным в квитанции, или по штрихкоду.

При личном обращении заплатить можно наличными судебному приставу, который выдаст вам квитанцию о погашении задолженности.

Как получить справку об отсутствии задолженности

Узнать о том, исполнительное производство, можно и через электронные сервисы, но они лишь покажут результат на экране. В итоге человек узнает о том, что в отношении него не ведут исполнительное производство и у него нет долгов. Показывать смартфон пограничнику, который отказывает в выезде, бесполезно: там нужен бумажный документ, заверенный должностным лицом.

Так выглядит информация об отсутствии ограничений и задолженностей на экране. Показывать ее с экрана — например, пограничникам — бесполезно

Документа под названием «Справка об отсутствии задолженностей» не бывает — под ней понимают три разных уведомления о том, в отношении гражданина исполнительные производства и у него судебная задолженность. Получить их можно при личном обращении в ФССП. Гражданину нужно подтвердить свою личность, показав паспорт, либо полномочия, предъявив доверенность. Еще потребуется написать заявление о предоставлении информации о наличии исполнительного производства. Форма произвольная, но нужно будет указать свои полные данные. Рассматривают такие заявления не более 15 рабочих дней со дня поступления в ФССП.

По итогам рассмотрения могут принять следующие решения:

Что будет, если не платить

В этом случае пристав будет руководствоваться «Об исполнительном производстве». Вот что он может сделать:

- Обратить взыскание на имущество должника, в том числе на деньги и ценные бумаги.

- Обратить взыскание на зарплату и другие выплаты, которые получает должник.

- Обратить взыскание на имущественные права должника. Например, на право получения платежей по исполнительному производству, в котором должник выступает в качестве взыскателя, на право получения платежей по найму, аренде, а также на любые другие выплаты.

- Изъять у должника имущество, присужденное взыскателю, а также по исполнительной надписи нотариуса в предусмотренных федеральным законом случаях.

- Наложить арест на имущество должника, но только если есть судебный акт об аресте такого имущества.

- Обратиться в регистрирующий орган для регистрации перехода права на имущество, в том числе на ценные бумаги, с должника на взыскателя.

- Совершить от имени и за счет должника действия, указанные в исполнительном документе, если это возможно без личного участия должника.

- Принудительно выселить должника из жилого помещения.

- Принудительно освободить нежилое помещение или земельный участок от пребывания в нем должника и его имущества.

- Объявить должника либо его имущество в исполнительный розыск.

За неуплату административного штрафа в срок должника могут арестовать на срок до 15 суток или привлечь к общественным работам.

Привлечение к уголовной ответственности возможно только за неуплату средств на содержание детей или нетрудоспособных родителей, злостное уклонение от погашения кредиторской задолженности, незаконные действия в отношении имущества, подвергнутого описи, аресту или подлежащего конфискации, а также за неисполнение приговора суда, решения суда или другого судебного акта.

Судебный пристав может принимать меры по отдельности или все сразу — на свое усмотрение и при наличии законной возможности.

- Никогда не пользуйтесь сторонними сервисами для проверки судебной задолженности. Эти сервисы не несут никакой ответственности за хранение ваших персональных данных и не гарантируют, что они будут использованы законно.

- Никогда не пользуйтесь сторонними сервисами для погашения судебной задолженности. Вы не узнаете точно, куда уйдут деньги. Платите через официальные сайты госуслуг или через ФССП, в кассах банков или через банковские приложения.

- Всегда сохраняйте чеки об оплате. Если платите через банковское приложение, сохранять чек не обязательно — информацию о платеже можно найти в истории платежей.

Могут ли начислить задолженность ошибочно

Могут. Как это происходит и что в этом случае делать, мы рассказывали в статье «У вас могут списать чужие долги. Теперь понятно, как с этим бороться».

Чаще всего ошибки связаны с полным совпадением фамилии, имени и отчества должника с другим человеком.

Ситуацию пытаются постепенно изменить. Например, с 20 июня 2022 года при подаче иска недостаточно указать просто паспортные данные должника — суд потребует еще и ИНН. Позже это позволит ФССП отличить одного Иванова Ивана Ивановича от сотен других.

За один день проблема не решится, поэтому риски остаются. Чтобы этого избежать, лучше постоянно контролировать свою почту, подключить получение заказных писем от госорганов в аккаунт на госуслугах. Если выяснится, что с вас хотят взыскать долг другого человека, — обжалуйте действия судебного пристава.

Куда жаловаться на бездействие судебных приставов

Пожаловаться руководителю службы судебных приставов. Если сотрудник ошибся или ничего не делает, руководитель может обязать его выполнять свою работу. Запишитесь на личный прием к руководителю, отправьте жалобу по почте либо через .

Пожаловаться в прокуратуру. Полномочия у прокуроров очень широкие: они могут запросить документы по исполнительному производству, проверить их и, если найдут нарушения, потребовать от должностных лиц их устранения. Требования прокурора подлежат обязательному исполнению.

Пожаловаться в прокуратуру можно двумя способами. Чтобы направить жалобу в прокуратуру на сайте госуслуг, тоже понадобится регистрация. Если регистрации на госуслугах нет или вы жалуетесь от имени другого человека, доступна форма обращения на сайте генеральной прокуратуры.

Данные заявителя при подаче жалобы через госуслуги будут прописаны автоматически

Текст жалобы придется набирать самостоятельно

На сайте генпрокуратуры сначала выберите подразделение, в которое подаете жалобу

Доступны два варианта подачи жалобы — авторизоваться с паролем от госуслуг и без него

Потом укажите суть вашей жалобы и чего вы хотите в итоге — например, прекратить исполнительное производство или наказать пристава за бездействие

Запомнить

- Судебная задолженность — это долг человека, признанный и подтвержденный в суде.

- Взысканием такого долга занимаются судебные приставы.

- Погасить долг можно добровольно: онлайн или наличными судебному приставу — исполнителю.

- Если не заплатить добровольно, пристав может взыскать долг принудительно или наложить ограничения.

- Действия судебного пристава можно обжаловать — через его начальника или прокуратуру.

Бывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки. Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2021 года в России работают восемь БКИ. Кредитная история может быть в любом из этих бюро — только в одном или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

В каждом БКИ можно бесплатно запросить свою кредитную историю, но только дважды в год. Все дополнительные запросы будут платными: от 295 до 800 в зависимости от бюро. Через посредников услуга обычно платная уже с первого запроса: цена варьируется от 400 до 800 .

Если вы редко берете новые кредиты, достаточно проверять кредитную историю раз в год или перед тем, как брать ипотеку. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как получить кредитную историю, что делать с ошибками и чем еще могут быть полезны бюро

Эквифакс

Как узнать кредитную историю. «Эквифакс» предлагает несколько способов получить кредитную историю:

- на сайте бюро. Нужна подтвержденная запись на госуслугах, а если ее нет, можно удостоверить свою личность в офисе бюро;

- с помощью телеграммы. Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;

- в офисе. Нужно приехать в бюро с паспортом и заполнить заявление. Адрес и время работы бюро можно посмотреть на сайте.

Сколько стоит дополнительный кредитный отчет: 295 .

Это бесплатно, но еще «Эквифакс» предлагает похожую платную услугу: можно сообщать об ошибках в кредитной истории в личном кабинете и получать информацию обо всех внесенных изменениях по смс. Одно обращение стоит 995 .

Банк одинаково работает с ошибками в обоих случаях: платная услуга просто позволяет сэкономить время на печать заявления.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Эквифакса» могут пригодиться:

- Защита от мошенничества. Бюро уведомляет клиента о каждом кредите, оформленном на его паспортные данные. Уведомления по смс и электронной почте стоят 525 в год, а за 425 в год сообщения будут приходить только на электронную почту.

- Стратегия выхода из закредитованности. Если у клиента слишком большая долговая нагрузка, БКИ предложит план погашения действующих кредитов. Правда, для этого нужны дополнительные средства, которые позволят закрывать кредиты, а долги не должны находиться у коллекторов.

- Пакеты кредитных отчетов. В течение года кредитные отчеты можно будет заказать в любое время. Пять отчетов стоят 695 , а десять — 895 . Услуга пригодится тем, кто часто берет кредиты и хочет быть уверен, что в кредитной истории нет ошибок.

Объединенное кредитное бюро

Как узнать кредитную историю. Есть несколько вариантов:

- с помощью телеграммы. В телеграмме нужно написать «Прошу предоставить кредитный отчет» и указать ФИО, дату и место рождения, паспортные данные, адрес доставки кредитного отчета и контактный телефон. Телеграмму должен заверить оператор;

- в офисе — понадобится только паспорт.

Сколько стоит дополнительный кредитный отчет: 390 . Можно запрашивать кредитную историю через «Сбербанк-онлайн», но тогда отчеты будут платными — 580 .

Дополнительные услуги. В бюро можно подключить специальный сервис «ОК СКор», который будет высылать уведомления об изменениях в кредитной истории. Такая услуга стоит 390 на месяц и 790 на год. Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Национальное бюро кредитных историй

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

- запросить отчет на сайте бюро. Понадобится подтвержденная учетная запись на госуслугах;

- подать заявление в офисе НБКИ для физических лиц.

Сколько стоит дополнительный кредитный отчет: 450 .

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 бюро сформирует список бюро, в которых хранится кредитная история клиента. В личном кабинете можно посмотреть кредитный рейтинг — это бесплатно.

Другая услуга помогает узнать, как менялся кредитный рейтинг клиента в течение года, — это стоит 699 .

Кредитное бюро «Русский Стандарт»

Как узнать кредитную историю. Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Еще можно обратиться в офис бюро лично. Он находится по адресу: Москва, Семеновская площадь, 7, к. 1. Заявления на получение кредитной истории принимают только по средам.

Сколько стоит дополнительный кредитный отчет: 200 .

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Еще за 50 БКИ предоставит клиенту кредитный рейтинг — то есть оценит его шансы на получение кредита. Впрочем, это ничего не гарантирует: кредиты выдает именно банк, и оценка бюро кредитных историй может не совпадать с его мнением по этому вопросу.

Столичное кредитное бюро

Как узнать кредитную историю. Это можно сделать одним из следующих способов:

- получить отчет в личном кабинете: потребуется подтвержденная запись на госуслугах;

- лично обратиться в офис. Для этого нужно заранее записаться по телефону: В офисе понадобится паспорт;

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру .

Дополнительные услуги. Бюро может отправить запрос в ЦККИ и узнать, в каких еще бюро хранится кредитная история клиента. Это бесплатно.

Восточно-Европейское кредитное бюро

Как узнать кредитную историю. В этом бюро клиенты могут выбрать один из следующих вариантов:

Как исправить ошибки. На сайте бюро не указано, как исправлять ошибки в кредитной истории. Если вы нашли недостоверные сведения, позвоните или напишите в бюро.

Дополнительные услуги. За 500 бюро может сделать запрос в ЦККИ и узнать, в каких бюро хранится кредитная история клиента. А за 1000 предоставит кредитную историю из всех этих бюро.

Межрегиональное бюро кредитных историй

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

- через сайт. Нужна подтвержденная учетная запись на госуслугах;

- в офисе бюро по тому же адресу.

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

Красноярское бюро кредитных историй

Как узнать кредитную историю. Это можно сделать только дистанционно:

Сколько стоит дополнительный кредитный отчет: 800 . Для людей с инвалидностью и пенсионеров льготная цена — 560 .

Как исправить ошибки в кредитной истории. Заполнить заявление и передать его в бюро. Можно принести лично или заверить у нотариуса, а потом отправить по почте.

Дополнительные услуги бюро. Бюро может сделать за вас запрос в ЦККИ и узнать, где еще хранится ваша кредитная история. Для людей с инвалидностью и пенсионеров услуга стоит 280 . Для всех остальных заемщиков — 400 .

В 2019 г. банки одобрили 33,9% от общего числа заявок, поданных на разные виды кредитов (по данным НБКИ, одного из крупнейших БКИ).

Значит, более 60% россиян, желающих получить кредит, получили отказ.

Основная причина отказа – плохая кредитная история.

Эксперты советуют – чтобы не потерять время и нервы, перед подачей заявки на кредит, проверьте свою кредитную историю!

Давайте разбираться, что такое кредитная история и как ее проверить.

Что такое кредитная история?

Кредитная история — досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика — как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения — 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) — компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Когда и зачем проверять кредитную историю?

- Перед подачей заявления на кредит. Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п.

- После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

- Платно.

- Бесплатно.

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

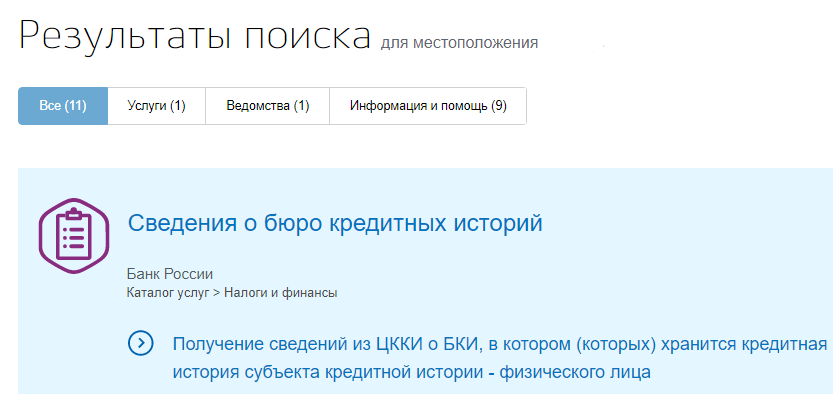

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

- В поисковом окне пишем «проверить кредитную историю».

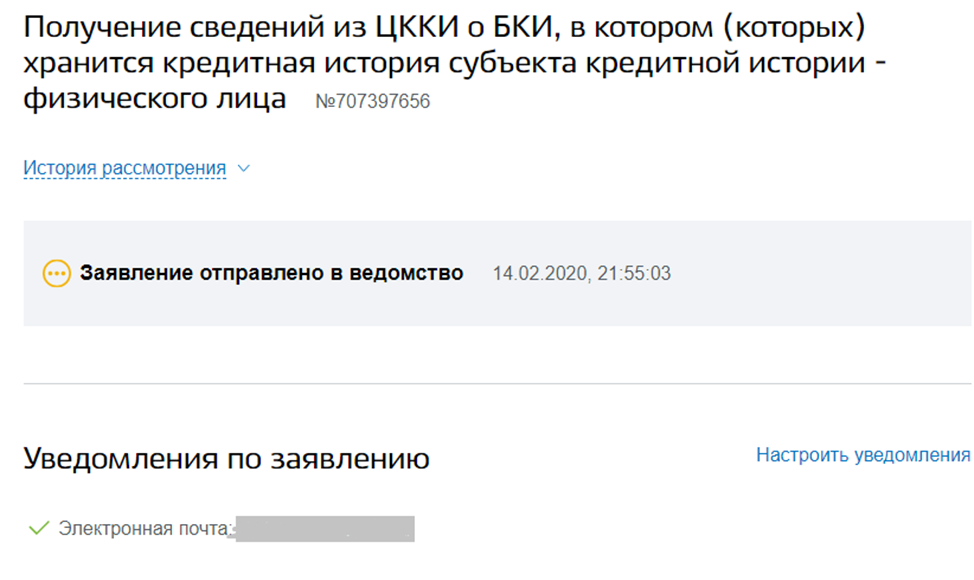

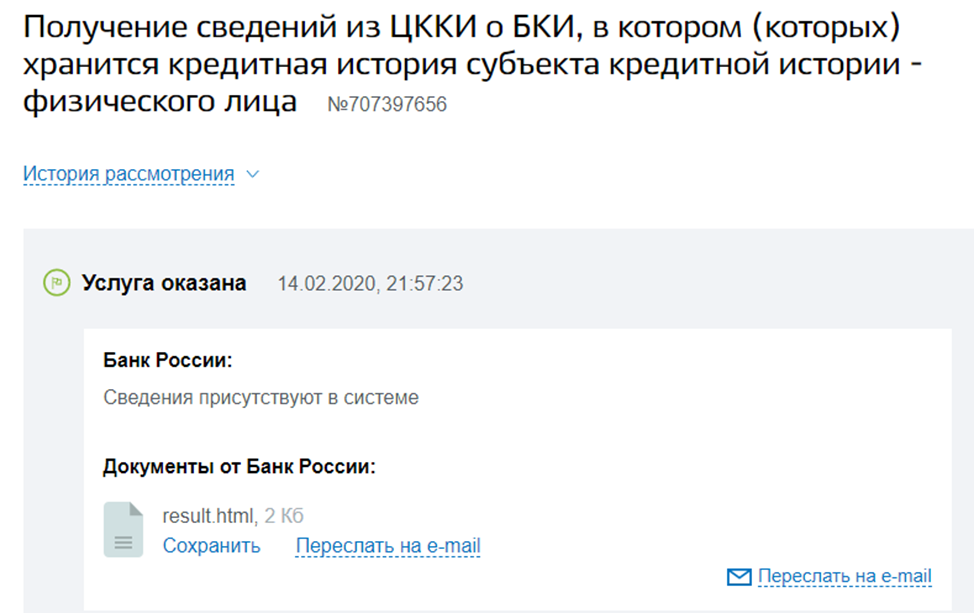

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО

«Национальное бюро кредитных историй» - ЗАО

«Объединенное Кредитное Бюро» - ООО «Эквифакс

Кредит Сервисиз»

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

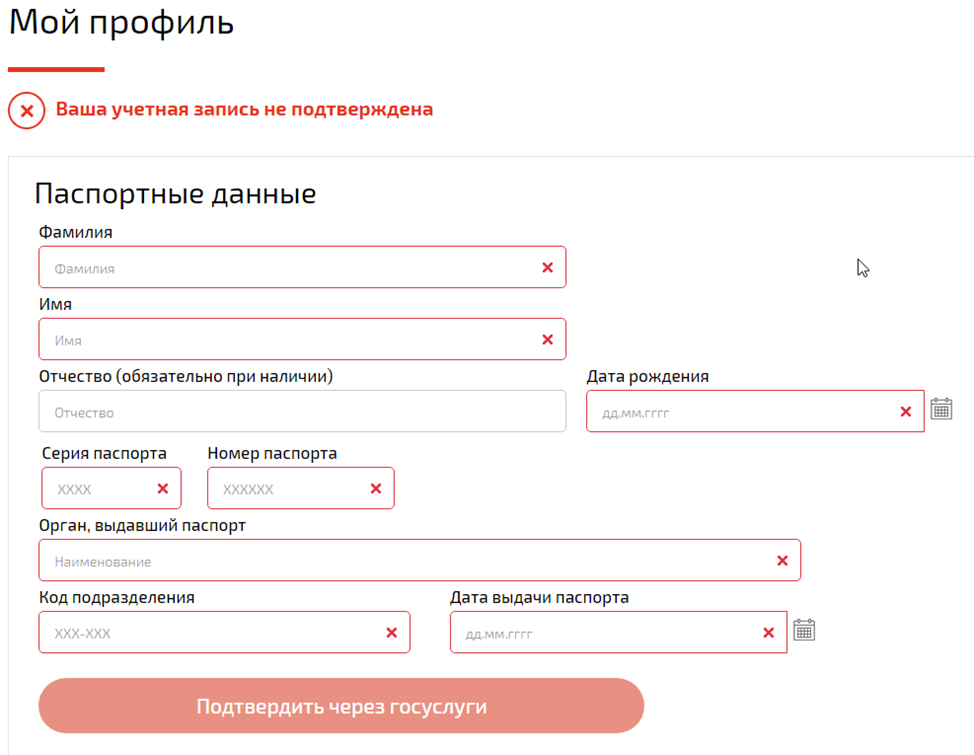

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

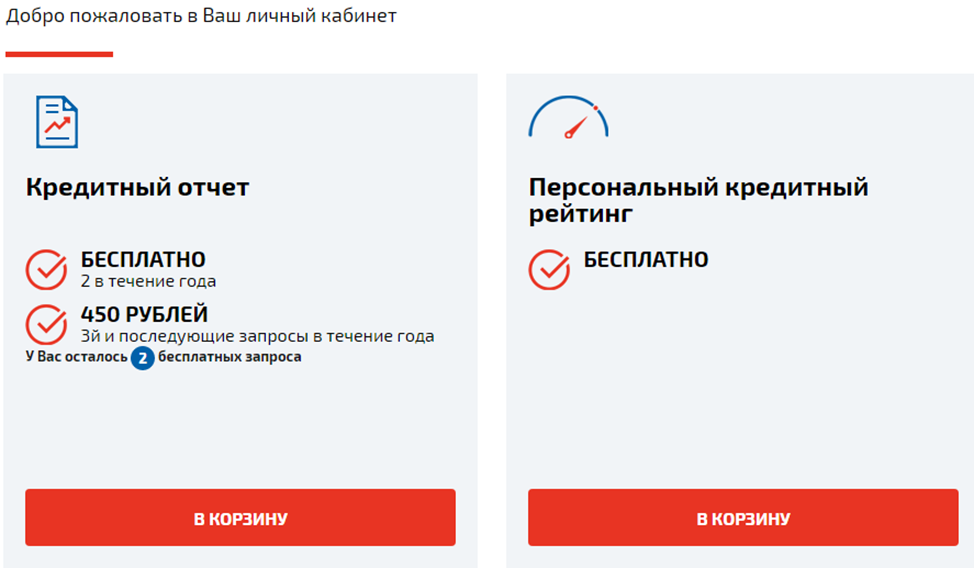

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Подводим итоги

- Хорошая кредитная история – ваш актив, финансовый паспорт для банков, потенциальных работодателей, страховых компаний.

- За состоянием кредитной истории нужно следить и проверять ее минимум 1 раз в год.

- В России действуют 11 БКИ. Часто кредитная история хранится сразу в нескольких из них.

- Узнать кредитную историю можно: Платно с помощью посредников;Бесплатно самому – 2 раза в год.

- Платно с помощью посредников;

- Бесплатно самому – 2 раза в год.

- Для самостоятельной бесплатной проверки кредитной истории удобно использовать портал Госуслуги.

- Вот алгоритм, как узнать кредитную историю бесплатно, не выходя из дома: Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.Сделать онлайн-запрос в БКИ.Получить отчет в личный кабинет на сайте БКИ и изучить его.

- Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.

- Сделать онлайн-запрос в БКИ.

- Получить отчет в личный кабинет на сайте БКИ и изучить его.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Кредитная история – досье на заемщика. Оно содержит всю информацию о том, какие суммы, когда вы занимали, у каких банков и МФО и как добросовестно вы их возвращали.С этого года кредитная история хранится в бюро в течение семи лет вместо десяти.

Какую информацию содержит кредитная история

Обычно в таком досье обязательно представлена следующая информация:

- название кредитного бюро;

- данные клиента;

- суммы займа;

- как клиент возвращает займ: вносит платежи вовремя, с просрочками, случаи досрочного погашения всего кредита;

- решения кредиторов по заявкам;

- прежние запросы истории.

Такие данные в вашу историю заносят сотрудники банков, МФО и кредитных потребительских кооперативов. Сведения о долгах мобильной связи, алиментов и ЖКХ в кредитную историю вносят также судебные приставы.

Зачем кредитная история нужна кредитору и работодателю

Историю используют кредитные организации, страховые агентства и потенциальные работодатели. На основании такого досье банк или МФО принимает решение о выдаче кредита заемщику. Менеджер кредитного учреждения оценивает возможности заемщика вернуть деньги по кредиту.

Страховые агенты с помощью кредитной истории защищают себя от мошенников. Возможно, что человек в трудном материальном положении, сможет сымитировать несчастный случай, чтобы получить страховку.

Работодатель по кредитной истории сможет оценить ответственность и дисциплинированность сотрудника. История займов помогает понять умеет ли претендент на должность взвешенно принимать решение.

Кредитная история выдается не всем желающим, а только самому заемщику, кредитору, а также страховому агенту и работодателю с письменного согласия сотрудника.

Зачем кредитная история нужна самому заемщику

Если вы хотите оценить свои шансы на одобрение кредита или собираетесь за границу и боитесь, что у вас есть долги, из-за которых вам могут ограничить передвижения, проверьте свою кредитную историю. Вы всегда можете погасить незакрытые кредиты и исправить кредитную историю. Если вы нашли неверные сведения, вы можете вовремя их исправить, обратившись к своему кредитору.

Что представляет собой кредитный рейтинг

Персональный кредитный рейтинг формируется из данных вашей кредитной истории. Скоринговый балл учитывает:

- добросовестное погашение кредитов;

- разнообразие или однообразие займов: первый вариант оценивается займодателем более позитивно, когда как однотипные кредиты могут, наоборот, вызвать подозрение;

- продолжительность кредитного опыта заемщика;

- частота обновления кредитной истории.

Рейтинг показывает заемщику и кредитору шансы первого на одобрение займа. Скоринг наглядно показывает платежеспособность и ответственность клиента.

Как получить кредитную историю

Удобный и бесплатный способ ознакомиться со своим портфолио заемщика – узнать адрес вашего кредитного бюро на сайте госуслуг. На самом портале кредитные истории пока не выдают. Вам могут предоставить только данные бюро, в котором хранится ваша история.

- Для этого заходим под своей учетной записью на портал государственных услуг.

- В поисковой строке вводим запрос «Получение сведений из БКИ».

- Или заходим в каталог услуг сайта и выбираем раздел «Налоги и финансы», выбираем «Сведения из БКИ».

- Выбираем услугу «Доступ физлиц к списку организаций, в которых хранится кредитная история».

- Заполняем электронную форму заявки.

- Дожидаемся информации от Банка России о Бюро кредитных историй, в котором хранится ваше досье.

Если у вас нет учетной записи на портале госуслуг, а получить информацию нужно срочно, вы можете заказать информацию о вашем кредитном бюро на сайте Банка России.

- Зайдите на сайт Центробанка.

- В меню выберите раздел «Кредитные истории», затем «Направление запроса в Центральный каталог кредитных историй (ЦККИ)».

- Перейдите в раздел «Направление запроса в ЦККИ через Банк России» и заполните электронную форму.

- Дождитесь информации от Центробанка.

Два раза в год каждый гражданин РФ имеет право бесплатно получить свою кредитную историю в своем кредитном бюро. Все остальные запросы являются платными и предоставляются по прайсу БКИ.

Что делать с кредитной историей после получения

Изучите ваше кредитное досье. Оцените свои шансы на получение кредита в выбранном учреждении или подберите организацию с более лояльными условиями, если боитесь отказа в банке. Иногда в досье могут быть ошибки, например, внесены сведения другого человека. В этом случае необходимо незамедлительно заявить в бюро и кредитору об ошибке. Если кредитор отказывается исправить данные, отстоять свою правоту можно через суд.

В этом году в России действует девять бюро кредитных историй. Для сравнения еще в прошлом году их было тринадцать. Во многом это связано с ужесточением правил работы данных организаций.Ознакомиться с перечнем действующих бюро вы можете в нашей таблице.

Алиса решила оформить кредит на покупку нового ноутбука для работы. У девушки была идеальная кредитная история и неплохой доход, поэтому кредит ей 100% должны были одобрить. Но неожиданно банк отказал нашей героине по причине высокой долговой нагрузки.

Дальше было четыре месяца общения с бюро кредитных историй, банком и судьей. В конечном итоге суд признал Алису потерпевшей и постановил банку аннулировать задолженность. Но нервов и времени было потрачено немало.

Как могут оформить кредит на чужое имя?

Нашей героине повезло — ей удалось отстоять свои права. Тем не менее в России ежегодно растет количество случаев, когда мошенники оформляют займы на чужое имя, воспользовавшись украденными персональными данными. Спрашивается, откуда злоумышленники берут данную информацию?

А ответ есть. С учетом того, как часто нам приходится оставлять личные данные в открытом доступе и в интернете, завладеть такой информацией не так уж и сложно. Злоумышленники пользуются тем, что некоторые кредитные организации оформляют займы в удаленном режиме, не требуя даже копий документов. То есть фактически им достаточно паспортных данных, которые вы могли по неосторожности ввести на любом подставном сайте или передать телефонным мошенникам.

О наличии кредита на свое имя многие узнают абсолютно случайно — например, позвонив в банк, чтобы получить информацию по совершенно другому вопросу.

4 признака, что на вас оформили кредит, о котором вы не знаете

О наличии кредита-сюрприза большинство людей узнает случайно. Вот четыре основных способа, как эта информация доходит до потерпевших.

- Вы однажды решите оформить небольшой кредит, но, как и наша героиня Алиса, неожиданно получите отказ. Банк не сообщит причины, но при наличии официального дохода и отсутствия задолженностей это должно насторожить. Вполне вероятно, что кто-то другой уже взял кредит на ваше имя и не собирается его выплачивать. А банк видит, что кредитная нагрузка у вас уже большая, вот и отказывает.

- Вам в один прекрасный день позвонят из коллекторского бюро и попросят вернуть долг, которого быть у вас не может. Будьте готовы к разбирательствам — просто так коллекторы звонить не станут, а ошибки допускают очень редко!

- Тревожный звонок может поступить и по почте. Если среди рекламных рассылок обнаружится письмо из банка с требованием погасить задолженность, бейте в набат. Пора проверять долги по кредитам, особенно если вы их не брали.

- Вам заблокируют банковские счета, карты и начнут списывать с них деньги. Это самая критическая ситуация, и связана она с тем, что по вашей задолженности уже запущено судебное производство. Так может случиться только в том случае, если до вас или ваших родных не смогут дозвониться представители банка.

Если все ваши кредитные и дебетовые карты вдруг оказались заблокированы, скорее проверяйте свою кредитную историю!

Совет! Вспомните все подозрительные звонки, которые вам поступали в последнее время. Не передавали ли вы свои паспортные данные и не оставляли ли инфо о себе на сайтах, где не следовало бы. Проверьте в своем онлайн-банке раздел «Кредиты» — нет ли там долгов, о которых вам ничего не известно. Есть сомнения? Пора проверить свои задолженности!