Кредитно-финансовые организации при выдаче ссуды навязывают клиентам страхование. Часто стоимость полиса включается в тело кредита и на нее начисляются проценты, что существенно увеличивает размер долга.

Как правильно вернуть страховку по кредиту в Совкомбанке в 2022 году, какие документы потребуются и куда обращаться, узнаете из статьи.

Виды страховых договоров Отказ от страхования Заявление на возврат Возврат страховки на основе постановления Центробанка Сумма возврата Отказ от услуги «Гарантия минимальной ставки» Может ли страховщик не вернуть премию Если страховщик отказал в возврате Резюме

Виды страховых договоров

Совкомбанк сотрудничает со страховыми компаниями АО «СК МетЛайф» и «АльфаСтрахование».

Заемщик может выбрать один из видов страховых договоров:

- коллективный – присоединение клиента к соглашению, заключенному между кредитором и СК. Страхователем по такому договору является банк;

- индивидуальный – соглашение заключается между СК и заемщиком, который является одновременно страхователем и застрахованным лицом.

По умолчанию Совкомбанк подключает клиента к коллективной программе добровольного страхования в СК «МетЛайф». Такой полис значительно дороже для клиента, а процесс его аннулирования сложнее.

Расторжение коллективного договора

Программой коллективной защиты заемщиков предусмотрено 30 дней на аннулирование полиса. Если в этот период не наступил страховой случай, средства будут возвращены.

Для прекращения действия коллективной программы обратитесь с заявкой на расторжение в офис Совкомбанка.

При положительном решении банк перечислит уплаченный взнос:

- в счет погашения кредита, если размер взноса включен в тело кредита;

- на счет клиента, если оплата производилась за наличный расчет.

Расторжение индивидуальной страховки

Для аннулирования индивидуальной программы обращайтесь в СК «МетЛайф». Законодательством установлено, что условиями соглашения должен быть предусмотрен срок отказа от полиса, не менее 2-х недель.

Программа защиты заемщиков от компании «МетЛайф» предусматривает 30 дней на отказ гражданина от услуги. Обратитесь в СК в указанный период, тогда с большой вероятностью соглашение будет расторгнуто.

Отказ от страхования

На этапе оформления займа менеджер идет на различные хитрости, чтобы убедить клиента приобрести страховку. Говорит, что клиенту откажут в кредитовании при отсутствии полиса, или для него будет установлен повышенный процент.

Чтобы финансовая организация не отказала в выдаче средств, большинство клиентов соглашается на покупку страховки, а затем отказываются от нее.

Вероятность полного возмещения страхового взноса зависит от того, в какой срок после оформления ссуды заемщик обращается за аннулированием полиса.

После оформления договора кредитования

После получения кредита у гражданина есть 30 суток на отказ от услуги. Обратитесь с заявлением в банк или СК и приложите к нему:

- копию паспорта;

- страховое соглашение;

- документ, подтверждающий оплату взноса.

Страховщик рассмотрит обращение и вынесет решение о возврате премии, после чего деньги будут перечислены на указанные в заявлении реквизиты.

При полном досрочном погашении

Если кредит погашен досрочно, вы вправе получить обратно часть взноса.

- возьмите в финансовой организации справку о выплате задолженности;

- напишите заявление;

- подайте пакет документов в офис страховщика.

Помимо справки о выплате долга приложите к заявлению копию паспорта, кредитное и страховое соглашение.

В заявлении укажите, что ссуда оформлялась на определенный срок, но была погашена досрочно.

Страховая компания вернет часть уплаченных средств, пропорционально оставшемуся времени действия соглашения.

Например, договор заключен на 3 года, но заем погашен через 2 года. СК возвратит премию за оставшийся год в размере 1/3 от уплаченного взноса.

При плановом погашении кредита

Страхование оформляется на тот же период, что и кредитное соглашение. Полис гарантирует банку возврат займа при наступлении страхового случая.

Вернуть уплаченную премию после своевременного погашения кредита нельзя, т.к. страховщик полностью исполнил свое обязательство перед клиентом.

Попытайтесь возвратить премию после планового погашения займа через суд. Это можно сделать, если докажете, что полис был навязан сотрудниками банка.

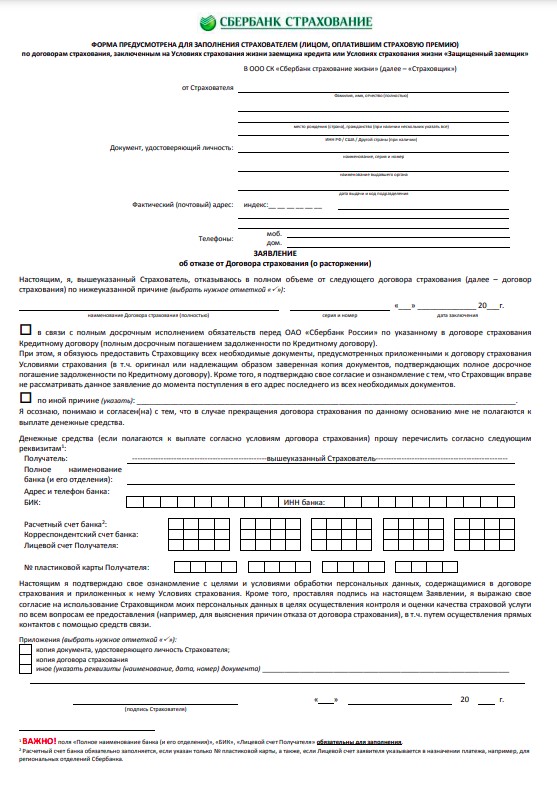

Заявление на возврат

Заявление на возврат страховки в Совкомбанке заполняется в офисе финансовой организации.

Сотрудник представляет бланк для заполнения, который действителен в течение получаса с момента распечатывания.

На бланке проставлены время и дата обращения клиента. Такое требование установлено внутренними документами кредитора.

Укажите в заявлении:

- сведения о заявителе – ФИО, паспортные данные, контактный телефон;

- просьбу аннулировать полис и возвратить премию;

- реквизиты для перечисления средств;

- перечень прилагаемых документов;

- дату и личную подпись.

Сотрудник должен присвоить заявлению входящий номер и поставить штамп, подтверждающий принятие документа.

Попросите специалиста сделать копию заявки и сохраните ее до момента получения денег.

Документ с входящим номером будет являться в суде доказательством своевременного обращения в СК.

Возврат страховки на основе постановления Центробанка

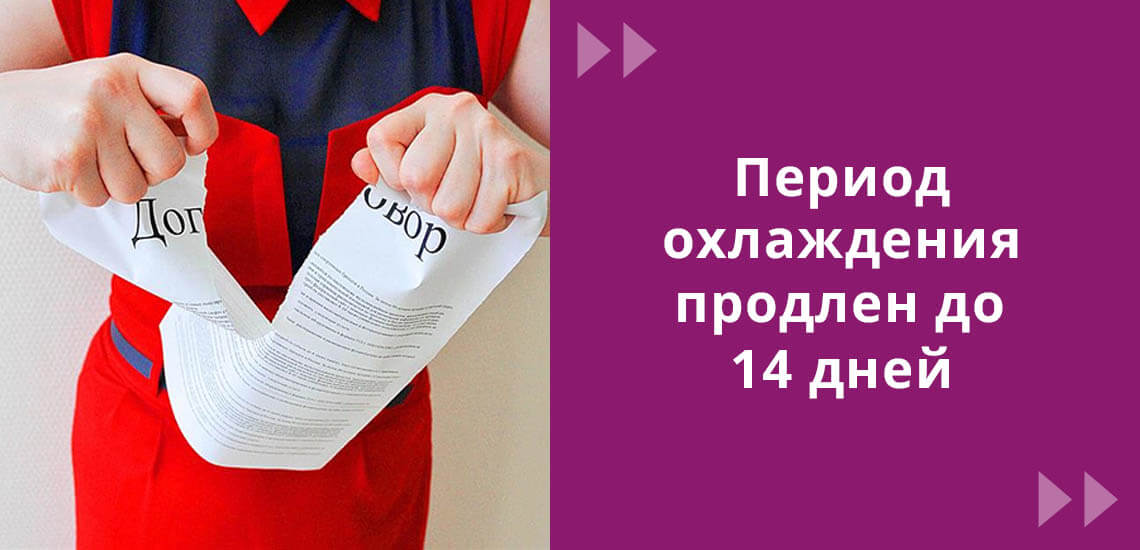

Указанием ЦБ РФ от 21.08.17г. № 4500-У определен период охлаждения (14 дней), в течение которого клиент вправе расторгнуть договор и получить уплаченный взнос в полном размере.

Чтобы получить обратно премию в полном объеме обратитесь в СК в период охлаждения с заявлением на аннулирование полиса.

Страховщик должен рассмотреть обращение гражданина в течение 10 дней и перечислить сумму взноса на указанные в заявке реквизиты.

Сумма возврата

Размер премии к возврату зависит от периода обращения:

- в течение 2-х недель после подписания – 100%;

- если прошел период охлаждения, но не прошло 30 дней, предусмотренных программой защиты заемщиков – 75%;

- через 30 дней, но при досрочной выплате займа – пропорционально оставшемуся сроку действия полиса.

Отказ от услуги «Гарантия минимальной ставки»

Помимо навязанной страховки, Совкомбанк предлагает заемщику оформить дополнительную услугу «Гарантия минимальной ставки», которая позволяет уменьшить годовую ставку за пользование заемными средствами.

Услуга является платной и рассчитывается в виде процента от суммы займа.

Воспользоваться услугой можно при выполнении ряда условий:

- отсутствие просрочек по оплате любых кредитных продуктов Совкомбанка;

- заключение договора страхования на весь период действия ссуды;

- отсутствие полного или частичного досрочного погашения;

- ежемесячное совершение не менее одной покупки по карте «Халва».

Если планируете расторгнуть страховое соглашение после получения займа, откажитесь от услуги «Гарантия минимальной ставки».

Может ли страховщик не вернуть премию

Страховщик может не вернуть страховку по кредиту в Совкомбанке при действующем кредите по истечении 30 дней, если условиями страхования предусмотрено, что премия при прекращении договора не возмещается.

Страховщик не вернет уплаченный взнос, если на момент обращения клиента уже наступил страховой случай. В такой ситуации СК выплатит возмещение, определенное условиями соглашения.

Если страховщик отказал в возврате

По результатам рассмотрения обращения СК может принять решение о возмещении уплаченного взноса либо об отказе в возмещении.

Страховщик должен уведомить заявителя о принятом решении, а в случае отказа письменно обосновать причины.

Если СК отказалась вернуть страховку по автокредиту или потребкредиту, подайте жалобу в Роспотребнадзор. Приложите к обращению копию отказа СК.

Роспотребнадзор проведет проверку по факту обращения и при выявлении неправомерных действий со стороны банка или страховщика оштрафует виновную компанию.

После получения решения от Роспотребнадзора подайте исковое заявление в судебную инстанцию. Суд расторгнет страховое соглашение и обяжет страховщика вернуть премию.

Резюме

При аннулировании страховки по кредиту в Совкомбанке помните:

- страховщик не вправе отказать в расторжении соглашения в период охлаждения;

- при досрочном погашении ссуды можно получить назад страховой взнос частично;

- при плановом погашении кредита вернуть страховой взнос нельзя;

- для аннулирования коллективной страховки обращайтесь в банк, а для расторжения договора индивидуального страхования – в СК;

- делайте выбор в пользу индивидуальной программы страхования, а не коллективной;

- если СК необоснованно отказывает в возврате средств, пожалуйтесь в Роспотребнадзор, а затем в суд.

Специалист Бробанк.ру отвечает, как вернуть страховку после выплаты кредита, в каких ситуациях это сделать невозможно. О возврате денег в период охлаждения, при досрочном гашении.

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

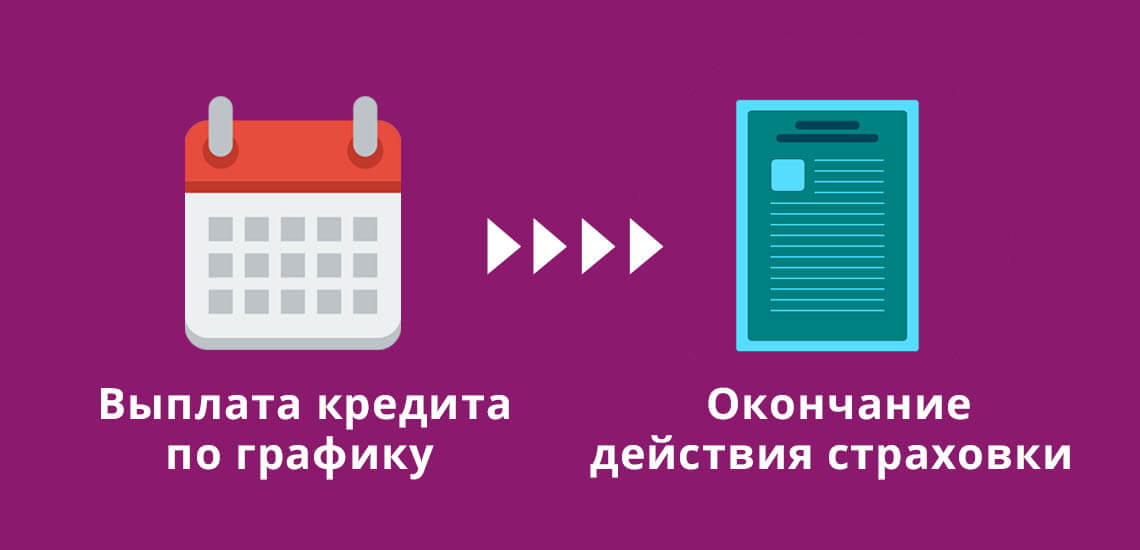

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

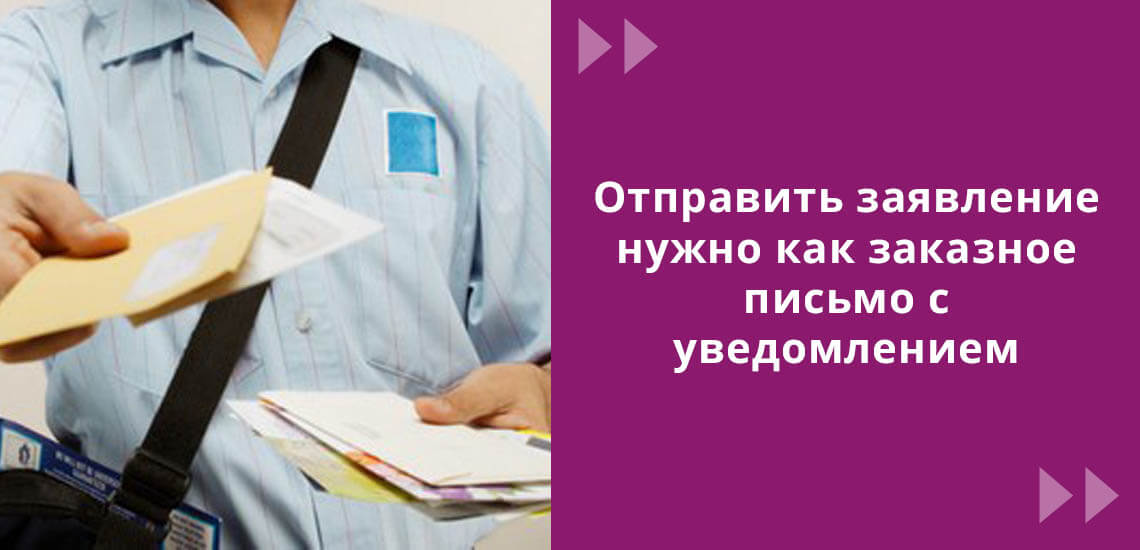

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Сложные ситуации

Банки порой идут на хитрость, чтобы граждане не могли отказываться от страховок. Например, продают не индивидуальный полис, а подключают клиента к коллективному страхованию. И страховщики не принимают отказы в таком случае. Но есть прецеденты, когда люди обращались в суд и выигрывали дело, возвращая деньги.

Некоторые банки маскируют страховки под выдачу карт, например, так можно «попасть» в Восточном банке. Человек покупает карту с высокой стоимостью обслуживания, а страховка дается ему якобы в подарок. И по документам ничего вернуть будет нельзя, это не страховка, а просто карта, которая дает доступ к страховым услугам. Так что, будьте внимательными.

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

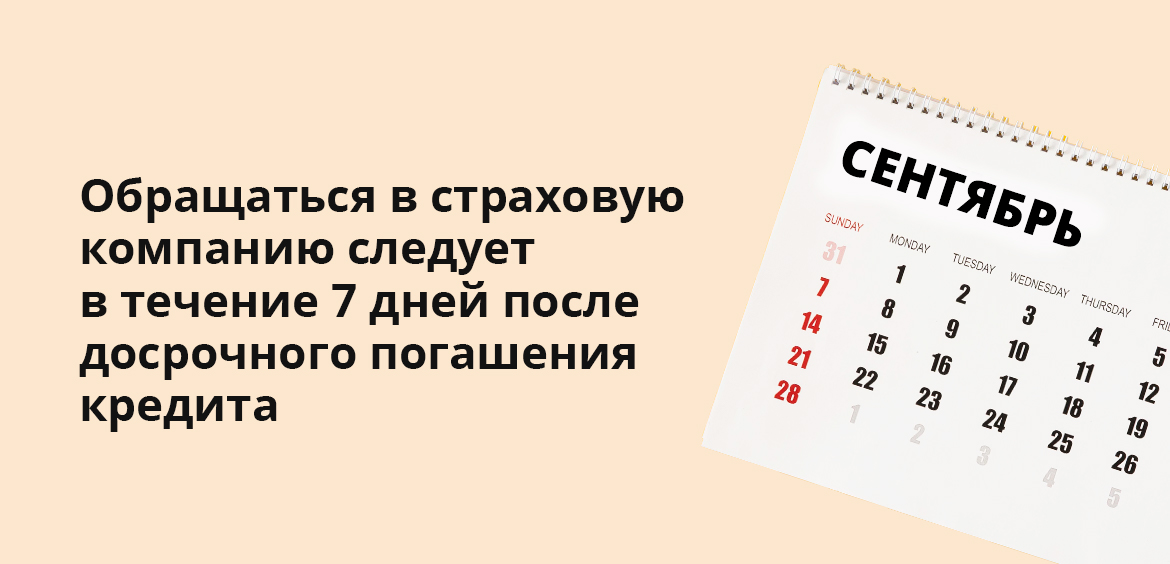

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Как получить возврат страховки при досрочном погашении кредита и почему не всем удается вернуть деньги у страховщика, даже если кредит был погашен намного раньше, разобрался Бробанк.

Зачем платить за страховку при оформлении кредита

Оформление страховки при выдаче кредита – распространенная практика. Таким способом банк уменьшает свои риски, на случай, если заемщик перестанет платить из-за полученной травмы, инвалидности, потеряет работу или умрет. При наступлении страхового случая вносить платежи по кредиту начнет страховая компания.

Большинство страховок относятся к добровольному страхованию. Поэтому заемщик может отказаться от оплаты полисов при получении кредита. Но тогда банк вправе повысить процентную ставку.

При некоторых видах страхования сумму страховой выплаты напрямую списывают со счета заемщика в пользу страховой компании. В итоге клиент получает на руки меньше, чем он запрашивал. По сути, получается, что заемщик платит за полис из своих кредитных денег. В других ситуациях между страховщиком и заемщиком составляют отдельный страховой договор.

Страхование при кредитовании обязательно только в двух случаях:

- При оформлении автокредита. Объект страхования – автомобиль. Заемщик обязан заплатить не только за ОСАГО, но и за каско.

- При оформлении ипотеки. Объект страхования – недвижимость, которую покупает заемщик.

В общей сложности сумма страховки приблизительно равна сумме кредита. В некоторых случаях она немного меньше. Длительность страховки, как правило, равна по сроку кредитному договору. Но она может быть короче или в редких случаях длиннее периода кредитования.

Можно ли вообще вернуть деньги

На сегодняшний день в статье 958 ГК РФ указано, что при досрочном отказе от договора страхования со стороны выгодоприобретателя или застрахованного лица уплаченная страховщику премия не подлежит возврату, если другое не указано в договоре. То есть страховая компания на законных основаниях может не возвращать выплаты. Поэтому если в тексте договора страхования написано, что при досрочном погашении кредита страховщик деньги не вернет, никакой суд не поможет в решении этого вопроса.

Если прямого указания на отказ в выплате в тексте договора страхования нет, можно попытаться вернуть часть суммы, уже уплаченной страховщику. Иногда встречаются формулировки, что будет возвращена только часть страховой премии за вычетом административных расходов. Обратите внимание, что такие суммы могут доходить до 90-95%. В этом случае рассчитывать, на возврат больше 5-10% довольно сложно, потребуется вмешательство опытного юриста.

С сентября 2020 года изменится положение заемщиков, досрочно погасивших кредит. Но распространится оно только на те договорные отношения, которые возникнут после 01.09.2020 года. Заемщик получит законное право претендовать на возмещение страховой премии по потребительским договорам при досрочном погашении займа. Компенсацию части выплаты за неистекший период можно будет получить в течение 7 рабочих дней:

- после окончательного погашения кредита;

- после подачи заявления на возврат в страховую компанию.

На сегодняшний день любая страховая компания вправе получить страховые платежи пропорционально периоду страхования. Поэтому заемщик может претендовать только на сумму, когда страховые риски были исключены. Под эти правила попадает период после досрочного погашения кредита. Если только возврат компенсации прямо не запрещен договором страхования. По статье 958 ГК РФ договор страхования прекращается до истечения срока, если наступление страхового случая невозможно, и страховые риски закончились из-за обстоятельств, никак не связанных с наступлением страхового случая. Это и есть досрочное погашение кредита, если договора были взаимосвязаны.

Как вернуть часть суммы от оплаты страховки

Вернуть деньги, которые потрачены на оплату страховки, можно в двух случаях: в период охлаждения или при досрочном погашении кредита. Перед подачей заявление на возврат суммы, внимательно изучите текст документа. В нем должна быть описана процедура возврата. На самом деле изучать текст страхового договора следует еще до его подписания.

Некоторые страховые компании настолько туманно прописывают условия, что добиться от них компенсации бывает сложно даже через суд. Потом обвинять банк или страховую компанию будет поздно, потому что при оформлении кредита и оплате полиса заемщик добровольно соглашается на установленные правила. Доказать, что страховка была навязана силой, практически нереально.

Самое первое, на что заемщику следует обратить внимание, чтобы страховой полис был напрямую связан с кредитованием. Если это отдельный полис, например, на страхование от несчастного случая, который не зависит от срока действия кредита, страховщик откажется компенсировать часть оплаченной страховки без наступления страхового случая.

Наиболее легкий возврат стоимости, внесенной за страховой полис, возможен в период охлаждения – 14 дней после подписания договора. В некоторых компаниях период может быть длиннее 21 день, 25 или даже 30, но 14 дней – законодательно установленный минимум. Если успеваете досрочно погасить кредит за этот срок, страховая компания обязана вернуть деньги без каких-либо проблем. Для этого напишите заявление в страховую компанию и укажите реквизиты счета, куда вернуть сумму.

Если кредит не погашен, а отказ от страховки зафиксирован, банк может повысить процентную ставку.

Досрочное погашение кредита

Заранее проверьте взаимосвязь страхового полиса и кредита. В некоторых случаях часть страховой премии удастся вернуть только при прямом указании в договоре. Например, может быть внесен пункт, что при досрочном погашении кредита страховщик обязуется вернуть часть средств из-за прекращения страхового риска. Если четкой взаимосвязи между полисом и кредитом нет, страховая компания вправе не возвращать ничего, и это не будет нарушением законодательства.

Инструкция по возврату части страховой выплаты при досрочном погашении кредита выглядит так:

- Напишите заявление в банк о досрочном погашении кредита. Положите сумму на счет с учетом всех процентов, которые будут начислены к очередной дате погашения. Если заявление не написать или не уведомить банк о досрочном погашении любым другим указанным в договоре способом, со счета спишется только сумма очередной выплаты.

- Запросите в банке документ, подтверждающий погашение кредита. Приложите его к заявлению, которое подаете в страховую компанию. Сформулируйте причины, по которым страховщик обязан вернуть часть выплаты. Мотивируйте конкретными пунктами страхового договора, где была указана процедура компенсации.

Если страховая компания согласится с доводами, деньги поступят на счет в течение 10 рабочих дней.

Сложнее всего вернуть страховку, когда заемщика присоединяют к договору коллективного страхования. В этом случае второй стороной по договору выступает не физическое лицо, а банк, на который оформлен страховой полис.

Куда обращаться за возвратом денег

За возвратом страховой премии после досрочного погашения кредита следует обращаться не в банк, а в страховую компанию. Понадобится предъявить:

- копию кредитного договора;

- паспорт;

- справку, которая подтверждает погашение кредита и отсутствие задолженностей перед банком;

- копию квитанций об оплате по договору страхования;

- дополнительные соглашения к договору страхования, если они были;

- копии чеков или квитанций подтверждающие выплату кредита;

- заявление, в котором сформулированы причины, по которым страховщик должен вернуть часть денег, оплаченных за страховой полис.

Со всех бумаг снимите ксерокопии. Особенно важно сохранить оригиналы, если заявление уходит по почте или курьером, а не при личном обращении. Они пригодятся в случае судебных разбирательств.

Обратите внимание, что до решения вопроса с возвратом части суммы за страховку не расторгайте договор страхования. Иначе получить компенсацию от страховщика окажется практически невозможно.

В банк можно писать заявление на возврат страховки только, если компания-страховщик дочерняя компания банка, либо страховка входила в базовый пакет услуг к кредиту. Но в любом случае следует писать заявление и в страховую компанию тоже. Если страховщик отказывает в компенсации, следует сохранить все письменные ответы. Они могут пригодиться при обращении в Центробанк, Роспотребнадзор или в суд.

Что говорит судебная практика

Нередки ситуации, когда страховые компании отказывают в выплате части денег за страховку при досрочном погашении кредита. Поэтому столь широка судебная практика в этой области. Однозначно сказать, на чью сторону встанет суд достаточно сложно. Бывает так, что местные суды принимают одно решение, а при подаче обращения в Верховный суд, он занимает другую позицию.

Страховые компании умело составляют договора, поэтому возникает так много разночтений и интерпретаций. Обойтись без помощи квалифицированного юриста непросто. Поэтому специалисты рекомендуют получить консультацию по формулировкам кредитного и страхового договора заранее, до их подписания. Это поможет сэкономить время и деньги. Особенно важно так поступить, если потенциальный заемщик заранее уверен, что будет погашать кредит с опережением графика. Если речь идет о большой сумме займа, такой подход поможет сэкономить сотни тысяч рублей.

Когда страховку вернут, а когда нет

Вернуть деньги можно не за любую страховку. При досрочном погашении кредита можно рассчитывать на компенсацию при страховании:

- жизни и здоровья – к страховым случаям относятся смерть, болезнь, увечье или травму, которая наступила в период действия кредитного договора, если речь идет о комплексном страховании, а не об отдельном страховом полисе не связанном с кредитом;

- от потери работы – только если заемщик потерял работу не по собственной инициативе – страховка начнет действовать при сокращение штата, ликвидация предприятия;

- от утраты прав на недвижимость – титульное страхование при ипотеке;

- финансовых рисков, если они связаны с невозможностью выплачивать кредит;

- недвижимого имущества, а также ОСАГО.

Невозможно вернуть часть страховой премии при оформлении страховки на автомобиль при автокредитовании и на недвижимость при ипотечном кредитовании.

Также не вернут деньги за страховку, если наступил страховой случай. Страховая компания выплатит страховую премию, но не компенсирует часть выплат, которые вносил клиент.

Проанализируем процесс возврата страховки по кредиту в Совкомбанке. Рассмотрим основные аспекты, процедуру отказа от дополнительных услуг, нюансы подготовки заявления.

Страхование кредитов уже знакомо большинству заемщиков. Многие знают, что существует возможность отказаться от добровольного предложения. Но также существуют дополнительные платные услуги, отказ от которых имеет свои особенности. В данной статье будет рассмотрен возврат страховки по кредиту в Совкомбанке. Мы подготовили рекомендации и план действий. Надеемся, что информация поможет вам разобраться в ключевых моментах процедуры.

Немного о кредитовании Совкомбанка

Популярностью среди заемщиков пользуются программы кредитования от Совкомбанка. Это обусловлено множеством предложений и довольно выгодными условиями. Кредитно-финансовая организация существует около 30 лет, за это время многие люди успели воспользоваться ее услугами. Сегодня это российский универсальный коммерческий банк, который предлагает обслуживание как физическим, так и юридическим лицам.

Рассмотрение процесса возврата страховки по кредиту в Совкомбанке будет осуществлено на примере конкретного клиента. Заемщик оформил кредит под залог транспортного средства. В процессе оформления клиенту были подключены три дополнительные услуги:

- Программа добровольной финансовой и страховой защиты стоимостью 46 978, 85 рублей.

- Услуга «Гарантия минимальной ставки» стоимостью 12 214,5 рублей.

- Карта «Золотой ключ ДМС Лайт» стоимостью 14 999 рублей.

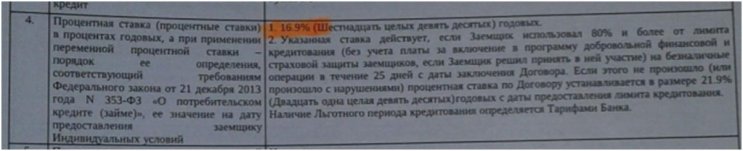

Каждая из вышеперечисленных услуг предусматривает определенный порядок отказа. Но первым делом необходимо внимательно изучить индивидуальные условия кредитования. Важным аспектом является пункт 4, в котором представлены сведения о процентной ставке.

Таким образом, при отказе от страхования и дополнительных услуг процентная ставка не будет повышена. Далее нас интересует пункт 9, в котором указаны обязанности заемщика заключить дополнительные соглашения.

Согласно индивидуальным условиям, заемщик не обязан оформлять дополнительные услуги. Все опции могут быть подключены только на добровольной основе. Отказ от каждой услуги будет рассмотрен более подробно.

Отказ от коллективной страховки по кредиту в Совкомбанке

Сразу стоит отметить, что полную информацию по стоимости всех дополнительных услуг клиент смог получить только после запроса расширенной выписки по счету. Учитывайте данный аспект при отказе. Информация по программе добровольной финансовой и страховой защиты содержится в заявлении на предоставление потребительского кредитования. Это коллективная страховка, которая заключается между Совкомбанком и МетЛайф.

При внимательном изучении документа можно обнаружить пункт, в котором содержатся сведения о процессе отказа.

Таким образом, в течение 30 календарных дней заемщик имеет право вернуть средства, которые были направлены для оплаты программы. Обратите внимание, что деньги могут быть направлены только в счет досрочного погашения кредита, если оплата была выполнена за счет кредитных средств. Если оплата выполнялась с личных средств, то получить деньги можно на свои реквизиты.

Для отказа потребуется подать соответствующее заявление непосредственно в отделении банка. Бланк данного «соответствующего заявления» вам дадут непосредственно в банке.

Обратите внимание, что «условия возврата кредитных средств, в счет досрочного погашения кредита» ущемляют ваши права как потребителя, т.к. в соответствии с Указанием ЦБ N 3854-У возврат должен осуществляться на реквизиты Страхователя. А тот факт, что в соответствии с документами, Страхователем по договору коллективного страхования является Совкомбанк, можно проигнорировать, т.к. на данный счет есть Определение Верховного Суда, где сказано: «если застрахован имущественный интерес заемщика, а заемщиком является физ.лицо, то СТРАХОВАТЕЛЕМ по данному договору является заемщик».

Отказ от услуги «Гарантия минимальной ставки» от Совкомбанка

Далее рассмотрим отказ от дополнительной платной услуги «Гарантия минимальной ставки».

Данная опция предусматривает снижение процентной ставки до 14,9%. Но при условии выполнения целого ряда моментов, поэтому обязательно ознакомьтесь со всеми аспектами, если вам предлагают воспользоваться услугой. В документе указано, что существует возможность отказа.

Это возможно также в течение 30 календарных дней. Потребуется заполнить заявление в отделении кредитно-финансовой организации.

Отказ от карты «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь»

Помимо этого, клиент оформил карту «Золотой ключ ДМС Лайт» от «Ренессанс Жизнь». В первую очередь необходимо изучить заявление на подключение к программе. Но в документе нет информации по отказу. Мы обратились в колл-центр, сотрудник которого сообщил, что отказаться можно в течение 14 календарных дней. Заполнить заявление следует в отделении Совкомбанка. При себе необходимо иметь:

- паспорт;

- карта;

- конверт.

Важно! В целом отказ от услуг по кредитам Совкомбанка выполняется самостоятельно. Каждая ситуация кредитования имеет свои характерные особенности. Потребуется внимательно изучать индивидуальные условия, в которых могут быть изменения.

Можно ли отказаться от услуг по истечению периода охлаждения?

Пока не все заемщики знают, что от опций можно отказаться, поэтому часто пропускают сроки. Но не стоит сразу отчаиваться, так как существуют некоторые меры по решению ситуации. Если вы попробуете написать заявление по истечении 30 дней – можно ожидать отказа в большинстве случаев.

Можно отстоять свои права в досудебном порядке. Учитывайте, что заемщику была оформлена коллективная страховка. В этом случае нужно обратить внимание на Определение Верховного Суда РФ, полный текст документа доступен по ссылке.

Учитывая законодательный акт, вернуть средства можно. Также подробно ознакомиться с информацией по отказу от коллективных страховок можно в нашей статье.

В данном случае следует учитывать, что по Указанию 3854-У, средства можно вернуть на реквизиты заемщика. Но в случае с коллективной страховкой Совкомбанка деньги возвращаются только в счет досрочного погашения кредита. Данный аспект ущемляет права клиента. Также можно руководствоваться законом «О защите прав потребителей».

Благодаря вышеперечисленным обоснованиям вернуть средства можно постараться даже после истечения периода охлаждения. Главное – внимательно изучить все моменты, которые касаются отказа от дополнительных услуг.

Возврат страховки по кредиту в Совкомбанке – это процедура, с которой можно справиться своими силами. Но каждый случай требует индивидуального рассмотрения. Если у вас возникли вопросы или трудности при отказе от дополнительных услуг, то вы можете воспользоваться бесплатной консультации сервиса «Возврат страховок».

Также ознакомиться с информацией по этой ситуации вы можете в подготовленном видеоролике.

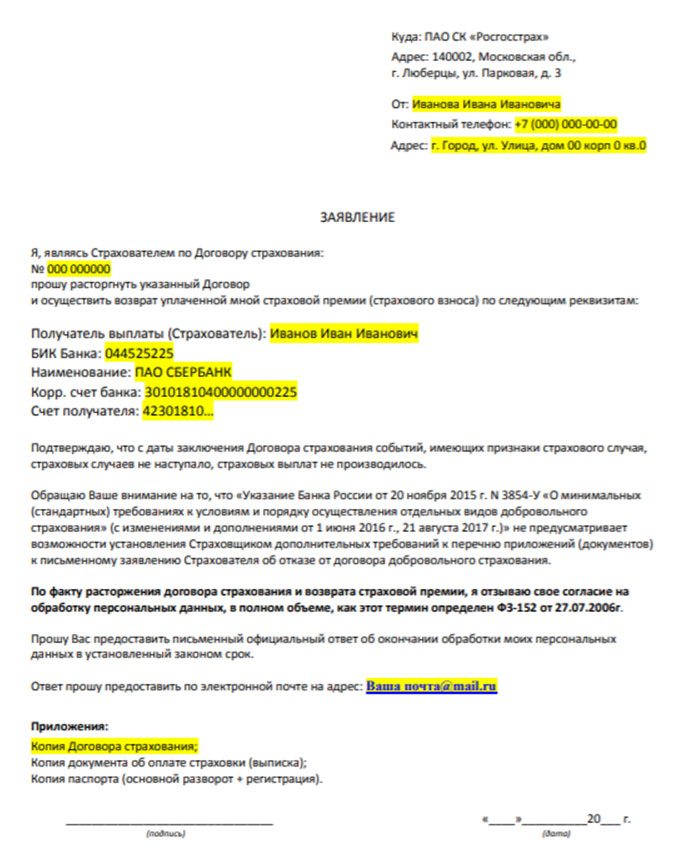

Возврат страховки от СК Росгосстрах при досрочном погашении кредита в Банке Открытие

Отказ от абонентского договора «Защита автомобилиста» от ООО «Находка» в течение 14 дней

Отказ от услуги «Выгодная ставка» по кредиту в Альфа-Банке

Возврат страховки в Альфа-Банке при досрочном погашении

Отказ от договора с ООО «Гарант Контракт»: опционный договор 429.3 ГК РФ поручительство с услугами

Кассационная жалоба по иску к ООО «Авто-Защита»: опционный договор «ФЗА»

Предлагаем вашему вниманию примерный план действий по возврату страховки по автокредиту в Совкомбанке. Разберемся с ключевыми моментами, которые стоит учитывать заемщикам, поможет подготовить заявления по отказу от услуг страхования.

Автокредитование является прекрасным способом приобрести новый автомобиль. Поэтому многие автомобилисты находятся в поиске оптимальной программы с выгодными условиями. Но, к сожалению, поиски предложения могут осложнить новыми дополнительными услугами и сертификатами, которые не просто предлагают, а сразу оформляют в автосалонах.

В данном материале мы рассмотрим процесс возврата страховки по автокредиту в Совкомбанке. Предлагаем ознакомиться с инструкцией по процедуре подготовки заявлений. Также вы можете изучить вероятные проблемы, с которыми могут столкнуться заемщики.

Анализ страховки и документов по автокредиту в Совкомбанке

Совкомбанк является одним из популярных российских банков. Организация предлагает воспользоваться достаточно выгодными условиями, что привлекает заемщиков. На нашем сайте уже представлен материалы по возврату страховки по кредиту, в данной статье проанализируем процесс отказа от платных услуг, которые были оформлены в процессе получения автокредита.

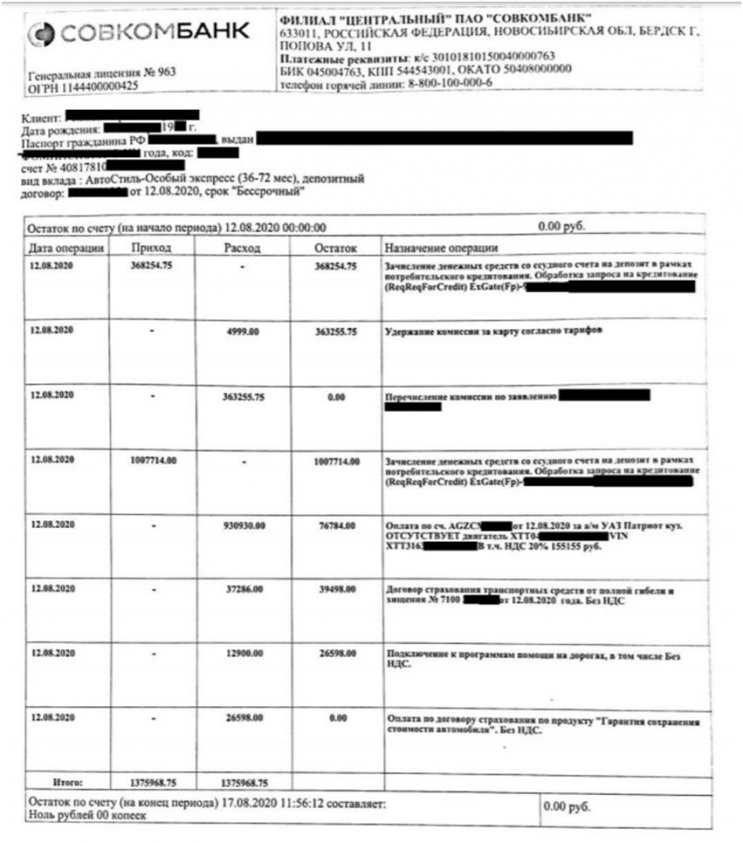

Сложность рассматриваемого случая заключается в том, что у заемщика нет никаких документов, касательно платных услуг. Нет страховых полисов, сертификатов или других бумаг, поэтому клиент обратился в банковское учреждение с просьбой предоставить банковскую выписку, на которой будут отражены все денежные операции по кредитному счету. Мы рекомендовали получить расширенную банковскую выписку, которая будет показывать сумму и получателей денежных средств. Но в Совкомбанке не могут предоставить именно расширенную выписку, клиенту был предоставлен документ следующего вида:

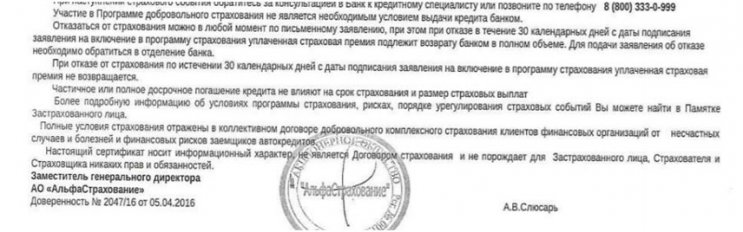

Такая выписка не позволяет понять, куда необходимо обращаться для отказа от платных услуг. По нашим предположениям сумму 363 255.75 – это комиссия за подключение к программе коллективного страхования. Как правило, в Совкомбанке оформляют страхование от «АльфаСтрахование». По опыту других клиентов мы знаем, что существует памятка, в которой указаны условия отказа от присоединения к Программе добровольного страхования.

Процесс отказа должен быть выполнен в течение 30 календарных дней с даты подписания заявления. Для этого необходимо направить соответствующее заявление в отделение кредитно-финансовой организации. На протяжении этого периода денежные средства могут быть возвращены в полном объеме.

В рассматриваемом примере заемщик обратился в офис банковской организации, но сотрудники не предоставили никакой информации и отказались принимать бумаги, предоставлять образец заявления.

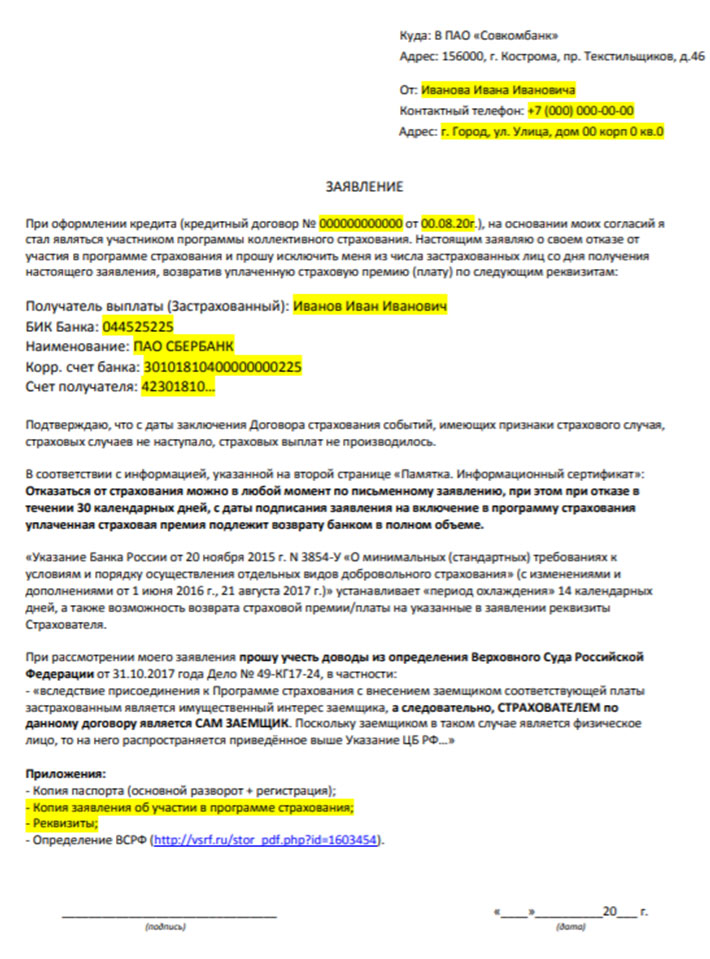

Учитывая сложившуюся ситуацию, было принято решение направить заявление непосредственно на юр.адрес по почте в банк. В этом случае необходимо составить заявление. Мы предлагаем ознакомиться с подготовленным образцом.

В документе указываем обстоятельства и правовые обоснования вашего решения.

Важно! Если вы подаете данное заявление в отделение банка, обязательно сделайте копию с отметкой «Принято». Подобные меры помогут избежать недоразумений и проблем в дальнейшем.

Также мы решили позвонить в Совкомбанк, чтобы уточнить наши предположения, касательно коллективной страховки от «АльфаСтрахование». Менеджеры банка сообщили, что выполнить отказ также можно по телефону. Учитывайте, что в данном случае при отказе от коллективной страховки может быть повышена процентная ставка. Но в рассматриваемом примере сумма страховки является достаточно высокой, поэтому целесообразно отказаться от подобных услуг, даже при условии повышения процентной ставки.

Отказ от платных услуг по автокредиту в Совкомбанке

Во время звонка в колл-центр банка мы старались выяснить, какие другие услуги были приобретены.

В частности, договор страхования транспортных средств стоимостью 37 286 рублей был заключен с компанией Росгосстрах. В этом случае также необходимо составить письменное заявление с указанием своего намерения отказаться от купленных услуг. На сайте вы можете ознакомиться с образцом.

Важно! Заявление необходимо направить в течение 14 календарных дней. Также мы рекомендуем указать, что вы отзываете свое согласие на обработку персональных данных. Это необходимо, чтобы обезопасить себя от неприятных ситуаций. Например, многие автосалоны стали предоставлять «скидку», которая непосредственно зависит от оформления различных дополнительных услуг. Поэтому автосалоны при досрочном отказе от этих сертификатов могут потребовать вернуть скидку обратно. Поэтому старайтесь крайне внимательно изучать все документы и моменты автокредитования.

Помимо этого, в выписке присутствует еще две услуги. Сотрудники колл-центра сообщили, что данные опции были оформлены автосалоном. Но вы должны учитывать, что подобные услуги, оказанные не страховой организацией, не являются договором страхования. На эти опции не действует законодательство по страховым полисам, нет установленного периода охлаждения. В этих ситуациях обычно действуют абонентские договора на условиях публичной оферты, которая может не предусматривать возможность отказа с возвратом денег. В этом случае вы можете составить претензию с желанием отказаться от услуг на основании ст. 32 закона «О защите прав потребителей». Если в течение 10 дней вы не получили ответа или он вас не устраивает, то вы имеете право подготовить иск о защите прав потребителей, и отстоять свои права в судебном порядке.

Последней услугой является Оплата по договору страхования, но сотрудники колл-центра утверждают, что эти услуги предоставляются автосалоном.

Данный момент вызывает недоумение, так как автосалон не является страховой компанией. Это можно считать веским основанием для составления претензии, так как абсолютно непонятно, куда были направлены денежные средства.

Еще один моментом является удержание комиссией за карту стоимость 4 999 рублей.

Данная услуга предполагает оплату комиссии за опцию «Золотой ключ». Отказаться от нее можно в течение 14 дней по телефону или по средствам подачи заявления в банк. Денежные средства возвращаются в счет погашения кредита.

Важно! Довольно часто менеджеры при оформлении говорят, что вы можете воспользоваться услугами по сертификатам в течение определенного времени и потом деньги будут возвращены. Помните, что вы должны самостоятельно проверять все сведения. Из-за использования опций в течение нескольких месяцев вы можете просто пропустить все сроки отказа, после истечения подобных периодов вернуть свои деньги будет практически невозможно.

Возврат страховки по автокредиту в Совкомбанке – это процедура, которая может быть осложнена рядом моментов. В некоторых ситуациях заемщику даже может быть сложно понять, какие услуги были подключены. Поэтому заемщикам необходимо внимательно изучить все аспекты, иногда целесообразно обратиться за помощью профессионалов. Если вам требуется дополнительная информация, то мы предлагаем воспользоваться бесплатной консультацией по телефону: 8 (977) 444-00-50. Также вы можете заполнить форму обратной связи. Имеем большой опыт возврата страховок и отказа от платных услуг любой сложности.

Также информация доступна в видео-формате.

С 1 сентября 2020 года заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.