В каком случае возможен возврат страховки при досрочном погашении кредита?

По правилам, принятым в мае 2018 года, при возврате займа прекращается действие кредитного соглашения, а вместе с ним и страхового договора. Таким образом, существование страховых рисков прекращается. На заемщика в этом случае уже невозможно возложить обязанность произвести страховую выплату, а значит, он как застрахованное лицо имеет право на часть страховой премии – в соответствии со сроком, в течение которого действует полис.

Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении – сделать перерасчет страхового взноса и перечислить неиспользованную сумму клиенту.

Если банк по какой-то причине отказывается это сделать, вопрос необходимо решать в судебном порядке. Но в этом случае нужно иметь убедительные доказательства того, что банк навязывает страховку, а это не всегда легко осуществить. Практика показывает, что банки неохотно идут на добровольный возврат при досрочном погашении кредита, аргументируя отказ тем, что клиент сам подписывал все документы, а значит, это было его решение.

Средства, которые вы потратили на бесполезную для вас страховку, вернуть можно в том случае, если вы самостоятельно заключили договор со страховой компанией. Это условие должно быть прописано в тексте договора, который вы заключали с банком. После подписания кредитного договора вы заключаете еще один – страховой. Здесь нужно обязательно выяснить, является ли документ страховым договором или говорит лишь о присоединении к договору коллективного страхования. В этом случае один полис оформляется сразу на несколько человек и застрахованным обычно является сам банк, а заемщики просто присоединяются к уже существующему договору между ним и страховой компанией. Оформить возврат такого полиса довольно сложно, так как для него нет единой процедуры возврата. Чаще всего решить проблему можно только через суд. Определить тип страхования можно по названию сторон. Договор должен быть заключен между вами и страховой компанией напрямую.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Обратите внимание! Заявку надо подавать лично застрахованному в том отделении банка, где вы оформляли кредит.

ВТБ

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней. Чтобы получить обратно денежные средства надо сначала обратиться в сам банк, а потом – в страховую компанию. Банк обязан вынести решение сразу же, СК принимает решение в течение 10 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней. Срок рассмотрения заявления, включая выплату, составляет 7–10 рабочих дней с даты поступления его оригинала в СК.

Банк Хоум Кредит

Оформить полис здесь можно в Хоум Кредит Страхование. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в четырех СК: СОГАЗ, Согласие, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги (в некоторых договорах срок составляет всего 5 дней).

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

«СОГАЗ» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долга является основанием для частичного возврата 57,5% от суммы, уплаченной при заключении договора. Учитывается остаток срока страхования и предшествующий период.

Если заявление на возврат подается после оформления договора, итоговая сумма к выплате облагается НДФЛ. Для резидентов РФ ставка составляет 13%, нерезидентов – 30%.

По обязательным договорам страхования выгодоприобретателем назначается Сберегательный банк. Это означает, что именно банк будет получать выплату или решать, кому она достанется при наступлении страхового события.

Поскольку после погашения задолженности имущество перестает быть предметом залога, договор можно расторгнуть. Для этого потребуется:

- после погашения кредита запросить справку об отсутствие задолженности;

- заполнить заявление, приложить документы;

- обратиться в офис страховой компании.

Если по конструктивным элементам оформлен не годовой полис, а договор с ежегодной оплатой на весь срок кредитования, то можно не вносить очередной взнос. В этом случае бланк обязательной защиты автоматически расторгается. Однако такой вариант актуален для тех клиентов, у которых ежегодная оплата подходит после полного погашения кредита.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

- Прийти в офис страховой компании. С собой нужно взять паспорт, полис и кредитный договор, квитанцию об оплате страховки. Если вы обращаетесь не в дочернюю страховую компанию банка, также необходимо предоставить справку о досрочной (полной) выплате займа, реквизиты счета, на который поступят деньги.

- Заполнить бланк заявки об отказе от услуг СК. Необходимо указать в том числе реквизиты счета, на который должны поступить средства, выплаченные за страховку.

- Дождаться зачисления денег на счет.

Но не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк (например, Альфа-банк) предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Важно! За то время, пока компания обрабатывает ваше заявление, не должно наступить страхового случая. Если он произошел, ситуация изменится. Вам либо вернут деньги за оформление полиса, но не выплатят страховую премию, либо наоборот – СК возместит потери банка, но деньги обратно вы не получите. Оба варианта сразу невозможны.

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Иногда в договоре указывают дополнительные условия его расторжения, например:

- требуют направлять документы на адрес, отличный от официального адреса страховой компании;

- заверить копии документов у нотариуса.

Законом такие требования не предусмотрены, но, если есть возможность, лучше их выполнить, чтобы избежать лишних проблем с СК.

Если вы получили отказ в возврате страховой премии по формальным обстоятельствам, не огорчайтесь, это решение можно обжаловать в суде. Для этого определена специальная процедура. Сначала будет необходимо направить жалобу в адрес финансового уполномоченного, после чего подать исковое заявление.

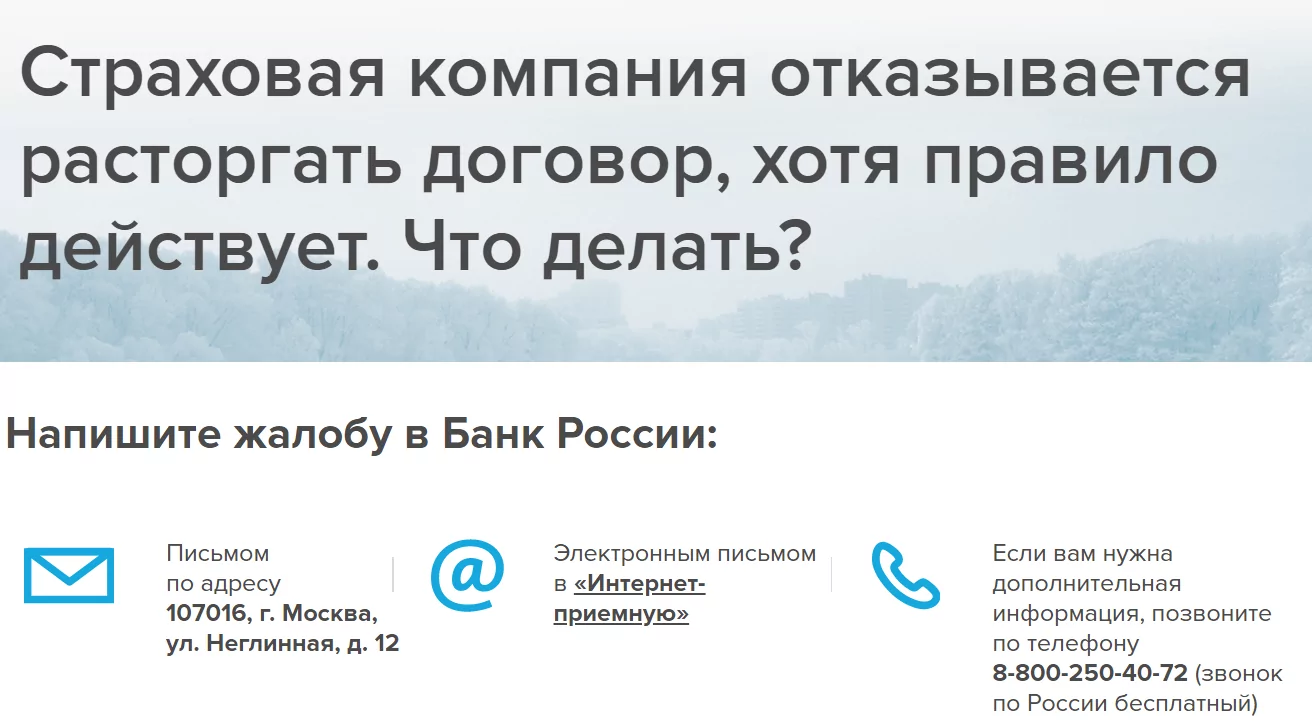

Также обжаловать решение СК можно в Банке России. Заявление можно отправить заказным письмом ли на сайте банка во вкладке «Интернет-приемная», там же можно будет узнать статус вашего обращения (необходимо будет указать его номер, дату регистрации и адрес своей электронной почты).

Что говорится в последней редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу 26 июня 2020 года. Заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту. Заявление на возврат части страховой премии подается в страховую компанию вместе со справкой из банка о закрытии кредита.

Важно! Изменения касаются только тех договоров потребкредитования, которые были заключены начиная с 1 сентября 2020 года. Если соглашение вступило в силу раньше, нововведения на такие займы не распространяются. Заемщику, который планирует вернуть часть выплат по страховке, нужно решать вопрос с банком и СК в индивидуальном порядке. В крайнем случае – через суд.

Кроме того, согласно этим поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

История вопроса

В январе 2018 года произошли первые законодательные подвижки в области смягчения для заемщика условий страхования по кредиту. Так называемый период охлаждения, когда можно вернуть страховку после получения кредита, был увеличен с пяти дней до двух недель.

Весной того же года произошло еще более существенное изменение. Согласно постановлению Верховного Суда РФ от N 78-КГ18−18, стало возможно вернуть страховку по кредиту при досрочном погашении займа. Но с одним условием: страховая премия при этом должна быть привязана к задолженности по кредитному договору.

Если раньше некоторые банки могли штрафовать своих клиентов при преждевременном возврате займа, то теперь для заемщиков стало возможным даже сэкономить при досрочной выплате полной суммы по кредиту.

При досрочном погашении кредита возврат неиспользованной страховки банк должен осуществлять добровольно. Однако многие кредитно-финансовые организации далеко не всегда выполняют данную обязанность без принуждения и зачастую начинают выдвигать дополнительные требования как для досрочного погашения, так и для перерасчета страховой суммы при погашении кредита.

В законе также указано в каких случаях вам точно откажут в возврате страховки: если займ был оформлен до 1 сентября 2020 года, и если за время действия полиса произошел страховой случай. Также не получится вернуть средства, если договор был оформлен не вместе с займом, а отдельно, как самостоятельный продукт.

«СОГАЗ» – Возврат Страховки в Течении 14 Дней

Соглашения между физическими лицами и страховой компанией вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем и подать заявление об отказе от страховки.

Рассмотрим практический пример:

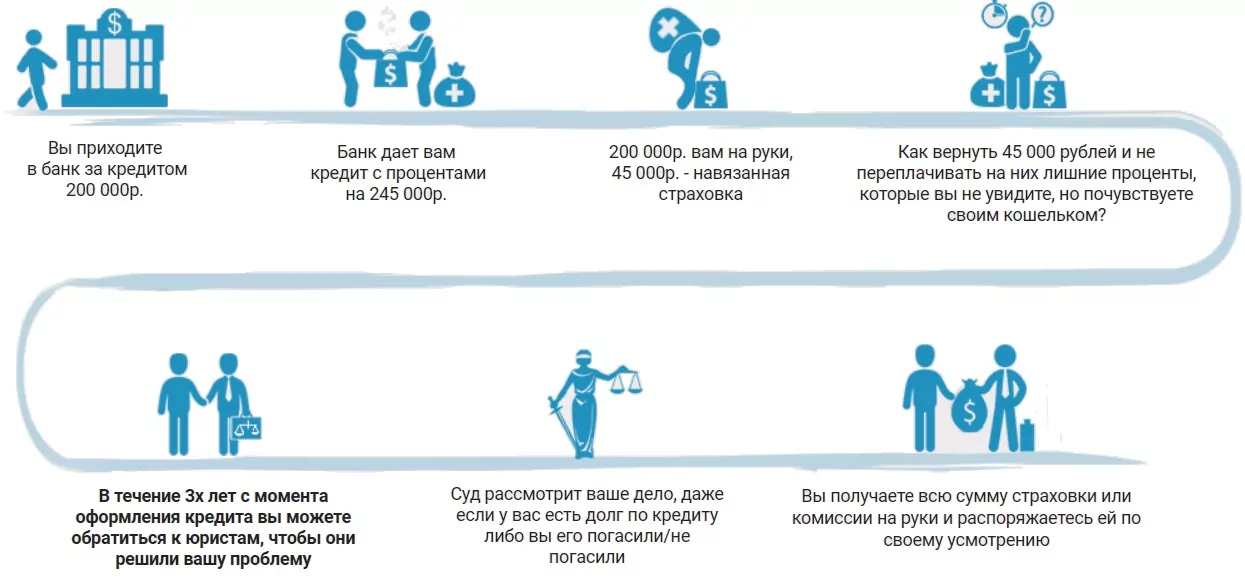

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «СОГАЗ».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.

Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Можно ли Вернуть Страховку СК «СОГАЗ», если Кредит Закрыт в Срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

Можно ли Вернуть Страховку СК «СОГАЗ» после «Периода Охлаждения»?

По закону СК вправе самостоятельно предусматривать условия и возможность получения застрахованными лицами компенсаций по договорам после 14 дней от даты заключения. В СОГАЗе это возможно при полном досрочном погашении кредита.

Расчет выплаты производится пропорционально количеству дней, в течение которых действовал полис. Учитываются и дни, в которые он должен был действовать, но ввиду досрочного закрытия долга аннулирован.

Получается, что клиент автоматически теряет почти половину внесенной стоимости, что крайне невыгодно. Чем дольше действует полис, тем меньше сумма к возращению.

Прежде чем делать возврат страховки по итогам периода охлаждения следует взвесить риски и просчитать сумму. Зачастую выгоднее оставить страховку, по которой будет выплата при наступлении несчастного события.

Для расчета возврата следует уточнить размер РВД по бесплатному телефону службы поддержки клиентов. После:

- Поделить сумму договора на количество дней в году, для получения информации о суточной стоимости защиты.

- Посчитать сколько дней осталось до конца срока действия.

- Умножить количество оставшихся дней на суточную цену бланка защиты.

- Из полученной стоимости отнять РВД.

После получения результата сделать выбор, оформлять возврат полиса или оставить. На практике бланк оставляют, если с даты его оформления прошло, как минимум, несколько месяцев.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Обратите внимание! Заемщик, получивший компенсацию от СК, не имеет права претендовать на дополнительную сумму, так как договор прекращает действие. Если отказаться от страховки вы решили уже после того, как истек период охлаждения, получить сумму целиком не получится. Вам вернут только часть денег.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Важно! Доказать прямую связь между кредитным и страховым соглашениями удается не всегда. Зачастую банки составляют договоры с расплывчатыми формулировками. Это делается для того, чтобы заемщик не смог доказать тесной взаимосвязи между двумя соглашениями. Поэтому очень важно тщательно изучать весь текст кредитного договора. Если у вас не получается самостоятельно выявить взаимосвязь между соглашениями с банком и СК, чтобы подстраховаться, нелишним будет привлечь к этому вопросу юриста.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Обратите внимание! Бывает, что оба договора заключаются с банком, поэтому обязательно проверьте этот момент. Если в полисе второй стороной выступает банк, значит, вы подключаетесь к коллективному страхованию. В этом случае вернуть деньги можно только с согласия кредитора.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Рейтинг статьи 3.1 из 5

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

Если вы хотите сэкономить на страховке, у вас есть два варианта:

- Досрочно погасить кредит и вернуть деньги. Если заемщик выплатил «тело» займа и проценты и получил от банка справку о полном погашении долга, ему нужно подать заявление в СК, чтобы расторгнуть договор. Это станет основанием для возврата части ранее выплаченной суммы страховки. При этом банк не имеет права повысить процентную ставку, если кредит уже был выплачен.

- Аннулировать договор страхования в период выплаты кредита. Если клиент отказался от договора с СК еще до того, как погасил долг, ситуация будет обратной. В этом случае банк имеет право поднять процентную ставку в соответствии с условиями кредита.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Обратите внимание! Банк может прописать в договоре, что страховая премия не возвращается при расторжении договора с СК. Если вас не устраивает этот пункт, лучше взять кредит в другом учреждении.

Как Вернуть Страховку по Кредиту «ВТБ» — Особенности Кредита

Если заемщик обращается за возвратом в период охлаждения, и страховая премия включена в сумму долга, производится только его уменьшение. Денежные средства на карточку не перечисляются.

Если был заключен договор коллективного страхования между банком, заемщиком и СК, подается заявление об отказе от коллективной страховки. Заявление подается по той же форме, потребуется указание данных полиса и договора.

Когда Договор с «ВТБ Страхованием» Считается Расторгнутым?

Расторжение договора производится в момент поступления заявления в СК при положительном ответе страховщика.

Если страховка оспаривается в судебном порядке, все зависит от решения суда. Чаще всего договор признают расторгнутым также с момента первого обращения застрахованного лица, если действия СК суд сочтет неправомерными.

«ВТБ Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Здесь возможно два варианта – оспаривание отказа в судебном порядке либо подача жалобы на сайте ЦБ РФ (www.cbr.ru). Чтобы оставить электронное обращение, необходимо выполнить следующее:

- Зайти на главную страницу, перейти в раздел «Интернет-приемная».

- Выбрать «Подать жалобу», далее – «Страховые организации» и «Прочее».

- В поле «Продукт» выбрать «Страхование жизни».

- Указать наименование СК, выбрать свой регион проживания.

- Написать текст жалобы. В нем указываются все обстоятельства детально: когда заключен договор, при каких обстоятельствах. Вписываются личные данные.

- Внизу страницы заполняются поля с номером и датой оформления договора, указывается адрес заключения.

- К электронной жалобе необходимо приложить отсканированные документы: паспорт и договоры.

«СОГАЗ» – Образец Заявления на Возврат Страховки по Кредиту

В большинстве случаев при оформлении потребительских кредитов клиентов заставляют приобретать страхование жизни и здоровья, либо от безработицы.

Это позволяет кредитору снизить финансовые риски, ведь при наступлении страхового случая выплаты будет осуществлять страховая компания, с которой у банка заключено соглашение о сотрудничестве.

Заявления на возврат страховки:

- В течении 14 дней;

- При досрочном погашении кредита;

- По ОСАГО;

- Альфастрахование;

- Сбербанк;

- Ренессанс;

- ВТБ Страхование;

- Защита прав потребителя.

Согласно Указанию Банка России от 20.11.2015 №3854-У, заемщики могут отказаться от навязанной страховки в течение 14 календарных дней с момента оформления договора. При пропуске «периода охлаждения» возврат страховой премии осуществляется в рамках ГК РФ и с учетом требований, указанных в договоре.

Если «период охлаждения» пропущен и банк не устанавливает увеличенные сроки возврата, получится вернуть часть премии, рассчитанную пропорционально количеству дней пользования страховки.

По прошествии двух недель выплаты осуществляются при условии, что вероятность возникновения страхового случая отпала, либо при досрочном погашении займа.

Важно! При ипотеке страхование недвижимости является обязательным условием, поэтому оформить возврат такой страховки не получится.

Как вернуть часть страховой премии?

Обратиться в страховую компанию

Если вы заключили договор со страховой компанией, в течение 14 дней после получения кредита возврат страховки можно осуществить, аннулировав соглашение в страховой компании. В этот период действует так называемый период охлаждения, во время которого вы можете отказаться от страховки. Для этого необходимо прийти в офис компании-страховщика с паспортом, страховым договором и квитанцией об оплате страховки (которая фактически входит в тело кредита).

Досрочное погашение кредита не гарантирует возврата неиспользованной части премии. С одной стороны, решение о страховке заемщик принимает добровольно, с другой – банк может отказать в кредите или поднять процентную ставку в случае несогласия клиента идти на подобный шаг (но это условие должно быть прописано в кредитном договоре).

Обратиться в банк

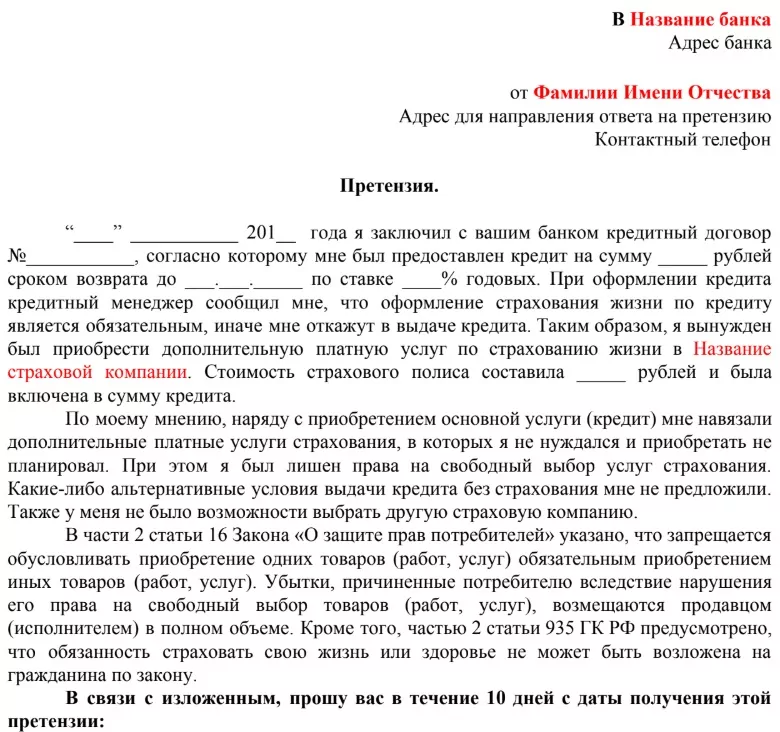

Если период охлаждения истек, но вы выплачиваете кредит досрочно, то можно попытаться вернуть часть страхового взноса через банк. Для возврата страховки по кредиту при досрочном погашении нужно обратиться в офис организации, выдавший кредит, и передать сотруднику письменное заявление. В нем следует изложить суть своего требования. Необходимо, чтобы ваше обращение было зарегистрировано.

Заявление нужно писать в двух экземплярах – один обязан принять сотрудник банковской организации, чтобы затем передать его в ответственное подразделение компании, другой вы оставляете у себя. Обеим бумагам должен быть присвоен одинаковый номер. Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись – это будет служить доказательством того, что обращение вы подали в срок.

К письменному заявлению вам также нужно приложить копии документов: паспорта, кредитного договора, документа об оплате страховки.

Для передачи заявления не обязательно приходить в офис организации – его можно отправить заказным письмом. В своем обращении необходимо описать суть требований, а также указать ожидаемый срок принятия решения. Письменный ответ организация должна будет выслать по указанному в письме обратному адресу.

Если страховка при досрочном погашении кредита не возвращена, вы вправе обратиться с письменным ответом банка в суд.

Кроме судебного иска вы также можете подать заявления в ЦБ РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор. Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации.

Рекомендуемые кредиты

– 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от г. мес. до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

0% в первый месяц

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Сумма: от до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

– 5 000 000 ₽ до 5 000 000 ₽

- Сумма: от до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от лет до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

– 20 000 000 ₽ до 20 000 000 ₽

- Сумма: от до 20 000 000 ₽ до 20 000 000 ₽

- Валюта: рубли

- Ставка: от %

- Срок: от месяца до лет

- Сумма: от до до

- Валюта: рубли

- Ставка: от %

- Срок: от месяцев до лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Заявление на Отказ от Страховки в «СОГАЗ» – Условия и Документы

В большинстве случаев СК самостоятельно устанавливают банки заявлений на возврат, но, если их нет, можно воспользоваться универсальным образцом. Документ должен содержать следующую информацию:

- наименование страховщика;

- Ф.И.О., паспортные данные страхователя;

- дата и номер страхового договора;

- реквизиты банковского счета для перечисления премии;

- номер страхового полиса;

- наименование кредитора.

Важно учитывать, что при предоставлении универсального заявления страховщик вправе отказать в возврате, если у него есть утвержденная форма.

Заявление на Возврат Страховки в Период Охлаждения

Под «периодом охлаждения» следует понимать время, дающееся застрахованному лицу для возврата страховой премии по собственному желанию, даже если вероятность возникновения страхового случая не отпала.

Гражданин при обращении в течение 14 дней не обязан объяснять причины желания вернуть страховку. Премия выплачивается в полном размере.

Важно! Если оформлен коллективный договор, банк вправе удержать комиссию за составление документов и передачу сведений страховщику. Размер устанавливается индивидуально и зависит от суммы кредита.

Заявление на Возврат Страховки при Досрочном Погашении

Досрочное погашение долга является основанием для возврата части страховой премии, которая рассчитывается пропорционально количеству дней использования полиса. Вернуть деньги за прошедшее время не получится.

Основанием для возврата здесь выступает неразрывная связь между договорами кредитования и страхования. Если кредит погашается досрочно, возможность наступления страхового случая отпадает.

Заявление на Возврат Страховки по Коллективному Страхованию

Все сложнее, когда при оформлении займа заключался договор коллективного страхования, где страховщиком выступает СК, страхователем – банк, а застрахованным лицом – сам заемщик.

Возврат коллективной страховки осуществляется через банк, в то время как для получения премии по индивидуальному договору достаточно обратиться в СК. Может получиться и так, что полис будет аннулирован, но деньги не вернут: здесь основные условия возврата регулируются договором.

Какие детали важно учитывать:

- При подаче заявления в первые 14 дней возврат осуществляется в полном размере.

- Если заемщик пропустил «период охлаждения», вернуть премию можно только при досрочном погашении и иных условиях, указанных в договоре.

- Все критерии для возврата содержатся в договоре коллективного страхования. Именно на них нужно ориентироваться перед подачей заявления.

Заявление на Возврат Страховки в «АльфаСтрахование»

При оформлении кредита в «Альфа Банке» заемщики подписывают договоры с компанией «АльфаСтрахование». Здесь допускается возврат только в «период охлаждения». Остальные условия зависят от содержания договора.

Отличительной чертой утвержденных компанией «АльфаСтрахование» образцов является требование к указанию широкого перечня сведений. В отличие от других страховщиков, здесь понадобятся данные о миграционной карте, наличии иностранного гражданства, сведения о деловой репутации.

Заявление на Возврат Страховки в «ВТБ Страхование»

Если договор заключен с СК «ВТБ Страхование», премию можно вернуть в полном размере в «период охлаждения». Если же он прошел, возврат осуществляется согласно условиям договора.

На основании ст. 958 ГК РФ страховщик может аннулировать полис, но отказать в перечислении денег при возврате по причине досрочного погашения.

Чаще всего в ВТБ оформляются договоры коллективного страхования, поэтому при заполнении заявления обязательно указываются сведения о банке, кредите и всех подписанных в офисе документах.

Заявление на Возврат Страховки в «Ренессанс Страхование»

В момент оформления кредита сотрудники банка «Ренессанс Кредит» предлагают оформить «финансовую защиту», стоимость которой сразу включается в размер займа и может достигать 2% от общей суммы.

Договор заключается с СК «Ренессанс Жизнь». Заявление на возврат премии здесь максимально простое и требует внесения минимума информации.

Заявление на Возврат Страховки в «Сбербанк Страхование»

В отличие от других финансовых учреждений, Сбербанк продлевает «период охлаждения» до 30 календарных дней. Также здесь можно вернуть премию при досрочном погашении кредита.

Форма договора зависит от выбранной программы.

Заявление на Возврат Страховки в «Почта Банк»

«Почта Банк» не предъявляет определенных требований к форме заявления. Здесь можно использовать образец для ВТБ, потому как банк является дочерним предприятием ВТБ и у них схожая документация.

«СОГАЗ» – Заявление в Суд на Возврат Страховки

Оспаривание отказа в выдаче премии выполняется в рамках гражданского производства. Как следует поступить заемщику:

- Составить исковое заявление, собрать документы и подать в районный суд по местонахождению страховщика. Если главный офис находится в другом городе, иск подается по адресу регистрации ближайшего дочернего предприятия. При наличии уважительных причин невозможности выезда допускается обращение в судебный орган по месту жительства истца.

- Дождаться вынесения определения о принятии материалов к делопроизводству. На рассмотрение документации судье отводится 5 дней, после чего назначается подготовка дела к разбирательству, дата предварительного или основного судебного заседания, и пр.

- На заседаниях от СК, а в случае с коллективной страховкой – от банка, – присутствуют представители организаций. Они выступают ответчиками.

- На рассмотрение дела отводится 2 месяца. Срок может быть продлен судьей при наличии веских оснований.

По результатам разбирательств оформляется судебное решение. После вступления в законную силу СК должна руководствоваться им и выплатить все назначенные суммы, если оно принято в пользу истца.

Оспаривание решения суда допускается в апелляционном порядке до вступления в силу. После этого подается кассационная жалоба. Документы следует направлять в суд, принявший оспариваемое решение. Впоследствии они перенаправляются в вышестоящую инстанцию.

СК «СОГАЗ» – Как Составить Исковое Заявление для Отказа от Страховки?

Иск должен соответствовать требованиям, указанным в ст. 131 ГПК РФ. Унифицированной формы документа нет. Внесению подлежит следующая информация:

- наименование судебного органа;

- наименование и адреса СК и банка;

- Ф.И.О., адрес регистрации, паспортные данные истца;

- дата заключения договоров страхования и кредитования;

- размер кредита и страховой премии;

- дата обращения за возвратом страховки, дата получения письменного отказа;

- исковые требования: признать отказ СК недействительным, обязать страховщика выплатить страховую премию на основании указа ЦБ РФ при обращении в «период охлаждения», либо на основании ГК РФ при досрочном прекращении долговых обязательств;

- опись прилагающихся документов;

- дата и подпись.

Важно! Иск составляется в двух экземплярах. Один передается в суд, с него снимается копия и направляется ответчику, оригинал приобщается к материалам дела. Второй экземпляр остается у истца с отметкой о принятии.

Для судебных разбирательств понадобятся те же документы, что и для обращения в Роспотребнадзор. Обязанность по доказыванию правоты возлагается на истца, поэтому ему необходимо представить всю документацию, имеющую отношение к делу.

СК «СОГАЗ» – Судебная Практика по Возврату Страховки по Кредиту

В большинстве случаев суды принимают сторону ответчиков, и всему виной распространенные ошибки, допускаемые истцами в момент заключения договоров:

- Подписание документов «не глядя». Эта ошибка занимает первое место. Между тем, именно договоры содержат основные условия возврата и составляются юристами таким образом, чтобы заемщикам было трудно вернуть деньги, при этом не были нарушены нормы ГК РФ и ФЗ «О защите прав потребителей».

- Пропуск «периода охлаждения». При наличии рисков возникновения страхового случая СК вправе отказать в удовлетворении заявления, если кредит еще не погашен, но гражданин обратился после 14 дней.

- Невозможность выплаты премии при досрочном погашении по договору. Если договор содержит условие, согласно которому страховка в такой ситуации может быть аннулирована, но выплаты не производятся, оспорить документ будет проблематично.

Чтобы избежать длительных судебных разбирательств, рекомендуется тщательно знакомиться со всеми документами в момент совершения сделки и задавать вопросы сотруднику банка.

«ВТБ Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если застрахованному лицу пришел отрицательный ответ по заявлению о возврате, оспорить это можно в судебном порядке. Для начала нужно определиться, что именно нарушает СК:

- Отказ поступил при обращении в период охлаждения, страховка не является коллективной. Такие действия неправомерны. Согласно Указу ЦБ РФ от 20.11.2015 №3854-У, страхователь вправе обратиться в СК в течение 14 дней, и возврат осуществляется в полном объеме. Допускается предоставление СК более длительного «периода охлаждения» по договору.

- Начисление дополнительных комиссий без согласия клиента.

- Наличие в договоре пунктов, противоречащих нормам законодательства: установление условия обязательного страхования, отсутствие расчетов стоимости, и пр.

Оспаривание производится в районном суде. Процедура выглядит следующим образом:

- Истец подает иск об оспаривании решения СК об отказе по возврату страховки, ссылаясь на нормы законодательства, которые были нарушены страховщиком. Заявление составляется в двух экземплярах: один передается секретарю суда, на втором ставится пометка о принятии – он возвращается истцу.

- Стороны делопроизводства получают уведомления о начале судебного процесса с датой первого заседания.

- Согласно ст. 154 ГПК РФ, гражданские дела рассматриваются не более двух месяцев. По итогам оформляется судебное решение, на основании которого должна действовать СК.

Результатом рассмотрения иска может стать частичное или полное удовлетворение требований истца, но возможен и отказ с указанием причин. Если истец с ними не согласен, до вступления решения суда в законную силу оспаривание производится в апелляционном порядке. После вступления подается кассация.

Апелляционное обжалование возможно через вышестоящий суд, но возражение подается в судебный орган, принявший не устраивающее решение. После рассмотрения дела в порядке апелляции суд принимает апелляционное определение, назначается пересмотр или отменяется судебное решение.

Если оспаривается решение районного суда, обращаться следует в областной. Конечной точной может стать Верховный суд РФ. Его вердикт вступает в законную силу сразу же после оформления, обжалованию не подлежит.

Какую страховку можно вернуть?

Многие кредиты банки выдают только при условии обязательного страхования. Как правило, это страхование недвижимости (при оформлении ипотечного договора), а также жизни и здоровья.

Вернуть часть страховки при досрочном погашении кредита можно по следующим вариантам страхования:

- жизни (страховыми случаями являются смерть, потеря дееспособности, в том числе получение степени по инвалидности в течение срока действия кредитного договора);

- от увольнения (только в том случае, когда заемщик потерял место работы не по собственной воле);

- от потери прав на владение недвижимостью;

- от финансовых рисков (в том числе и тех, которые связаны с невозможностью выплачивать кредит);

- имущества (страховым будет считаться случай потери или серьезного повреждения указанной собственности).

Часто в рекламе банка и даже на его сайте можно увидеть информацию о том, что кредит предоставляется без обязательного страхования. На деле выходит так, что менеджер просто обязан включать в кредит страховку – от этого зависит его премия – и старается всячески сподвигнуть вас на заключение страхового договора.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

- напишите заявление на возврат страховки по кредиту ВТБ;

- в течение первых 14 дней после оформления договора обратитесь в офис компании;

- передайте также заявление в отделение банка, где вы получали кредит;

Из документов вам необходимо иметь следующие:

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Как Вернуть Страховку СК «СОГАЗ» — Особенности Кредита

Страховые компании используют два способа взимания премии: удержание сразу всей суммы за счет увеличения кредита, либо включение премии по частям в кредит. Последнее обладает следующими особенностями:

- Удерживается сумма обязательных платежей. Например, если стоимость страховки составляет 20 000 руб., сумма разбивается на 12 месяцев. Ежемесячный платеж составит 1 666,66 руб.

- При расторжении договора в будущем просто уменьшается размер обязательных платежей. Возврат не производится, т.к. деньги взимаются только за текущий период, когда действуют долговые обязательства.

Если страховка не включена в кредит по частям, а уплачена единовременно при его оформлении, компенсация производится в соответствии с нормами законодательства: при обращении в «период охлаждения» либо при досрочном погашении займа.

Здесь важно учитывать некоторые особенности:

Обратите внимание! Полные условия выплаты средств при отказе от страховки содержатся в договоре со СК. Если прошло 14 дней, возможность возврата необходимо уточнять именно в данном документе.

Зачастую кредитные менеджеры включают стоимость страховой защиты в тело кредита. На практике стоимость полиса делят пропорционально на весь срок действия договора, включают в размер ежемесячного платежа и начисляют общий процент.

В результате этого цена защиты в разы увеличивается. В таком случае бланк можно расторгнуть, учитывая некоторые особенности. Особенности расторжения полиса включенного в кредит:

There is no table associated with this shortcode.

Если в кредит включен обязательный бланк страхования, но с целью экономии можно запросить внести изменения, указав, что оплата будет внесена наличными. В таком случае можно сэкономить.

Когда Договор Страхования СК «СОГАЗ» Считается Расторгнутым?

Согласно п.7 Указания Банка России, прекращение действия полиса производится в дату поступления в СК соответствующего заявления от отказывающегося клиента.

Важно учитывать, что получив копию заявления о принятии документов на возврат – это не гарантия того, что договор будет расторгнут. Действие бланка добровольной защиты прекращается после того, как страхователь получает денежные средства на карту или расчетный счет.

Дополнительно опытные эксперты рекомендую запрашивать справку, в которой прописано, что договор расторгнут. Запросить справку можно бесплатно, любым удобным способом:

- лично в офисе;

- путем направления запроса в свободной форме по электронной почте;

- путем совершения звонка по бесплатному телефону и оформления заявки на получение справки.

Полученный документ лучше сохранять до тех пор, пока долг по кредиту не будет погашен в полном размере.

«СОГАЗ» — Отказ в Возврате Денег по Договору, Что Делать?

Столкнувшись с отказом, в первую очередь необходимо получить письменное объяснение причин от СК. Для этого страховщику направляется соответствующее заявление о выдаче мотивированного решения по возврату.

После получения письменного решения клиенту нужно изучить указанные в нем причины. Они должны быть подкреплены законодательными нормами.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте Центробанка. Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

На практике все отказы неправомерны. В результате этого следует обращаться в суд. Для экономии личного времени можно оставить обращение на официальном сайте Центрального банка. К электронной заявке приложить качественные фотографии всех документов и ждать решения.

Центральный банк рассматривает обращения максимально быстро, как правило, не более 3 рабочих дней. По итогам рассмотрения будет направлен ответ. В 99% клиент получает возврат денег, поскольку уполномоченный сотрудник ЦБ сам занимается урегулированием вопроса, со специалистом страховой организации.

Направить обращение можно обычным письмом, по адресу: 107016, г. Москва, ул. Неглинная, дом 12.

Оставить обращение можно по бесплатному телефону службы поддержки клиентов: 8 800 250 40 72. Однако в этом случае помочь будет крайне сложно. Не видя документов, специалисты Центрального банка предоставляют только общую информацию, с помощью которой можно решить возникшую проблему.

Условия для Возврата Страховки по Кредиту в СК «СОГАЗ»

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

Согласно Указанию Центробанка № 4500-У от 21 августа 2017 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

Такой льготный срок действует для большинства видов страховок, за исключением:

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Получение кредита не входит в указанный перечень исключений, поэтому возврат страховки возможен и является законным.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «СОГАЗ», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Как правило, между гражданином и СК «СОГАЗ» заключается типовой договор об оказании услуг, поэтому увеличение периода охлаждения там не предусматривается.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Любые признаки страхового случая, зафиксированные страховой организацией, а равно и упущение законодательно установленных сроков обращения с заявлением об аннулировании ранее заключенного соглашения, являются основанием для отказа страховщика вернуть полученную премию.