Немногие знают, что можно вернуть деньги за страховку после того, как ипотека закрыта или рефинансирована. Речь идет о возврате средств за страхование жизни и здоровья, а также о возврате денег за страхование имущества — банки требуют их при оформлении кредита. Объясняем, как вернуть деньги за страховые полисы после выплаты ипотеки, а также при её рефинансировании.

Страхование залогового имущества при оформлении ипотеки – обязательная процедура, от которой невозможно отказаться. За такой полис запрещено возвращать деньги ни при каких обстоятельствах. Но страхование здоровья клиента – добровольное действие, которое заставить сделать. Если процедура навязана банком, можно сделать возврат страховки по кредиту в Сбербанке. Как это сделать?

С 1 сентября 2020 года вступает в силу новая редакция закона № 353-ФЗ от 21.12.2013 «О потребительском кредите (займе)». Какие новшества ждут добровольных страхователей при возврате страховки по кредиту? Что разрешили банкам? Вместе с экспертами мы разобрались с этими и другими вопросами.

Как я умудрилась сдать квартиру проституткам. :-))

Несколько лет кряду занималась сдачей большой квартиры родственников, пока они были в отъезде. Дом не престижный, но по московским понятиям удобно расположен, в паре минут от метро, рядом выезд на третье кольцо – местоположение выручало всегда.

Приходят соискатели, муж с женой, молодые, энергичные, симпатичные, с двумя маленькими детьми детсадовского возраста. Дети – прелесть, весёлые воспитанные малыши. Всё устраивает – кухня и большая гостиная внизу, гостевой санузел, три спальни и большая ванная наверху – всё как надо для большой семьи. У мужа свой бизнес – какая-то логистика, жена на дому занимается ногтевым сервисом. Оставляют копии паспортов – небольшой город на границе с Украиной. Заселяются. Захожу через месяц – квартира просто блестит, чисто, как в музее, внизу на все диваны надеты чехлы из парчи с огромными золотыми цветами, на полу – ковры, в верхних спальнях – ковры вообще в два слоя, крест-накрест. Внизу во всех дверных проёмах ярко блестят занавески-висюльки со стеклярусом – красота! Ну, наверно, это такой провинциальный шик? В конце концов, ничего не попорчено.– Саша, как будто никто и не живёт! А где же дети?

– Ясно, спасибо. Но соседи не спали, ещё через пару дней мне позвонил взволнованный юрист, живший за стенкой:– Я ехал сегодня с этими девицами в лифте! Они проститутки!

– Почему сразу проститутки?

– Уж я-то их точно знаю! Я их всегда отличу! – на заднем плане послышался негодующий вопль его жены: – Откуда это ты всё знаешь про проституток, а?! – и разговор внезапно прервался.

– Чисто? – ехидно подсказала я, вы так участковому и скажете?

– Участковому? – теперь он на меня смотрел, как на сельскую сумасшедшую. – Вы всерьёз считаете, что я плачу участковому?

– А кому? – не удержалась я от любопытства. Саша молча потыкал пальцем куда-то в потолок. Я посмотрела на потолок, обнаружила над столом большое засохшее пятно от кетчупа и окончательно расстроилась.

– Короче, расстаёмся!

– Да никуда я не уеду! – с вызовом бросил Саша.Пришлось прибегнуть к последнему аргументу, тем более что разговаривали мы уже почти мирно. Гениальное обоснование я услышала от какого-то криминального авторитета середины 90-х и взяла на вооружение.– Саша, подумайте сами, как можно ссориться с абсолютно незнакомым человеком? – произнесла я медленно и максимально внушительно. Саша скис. Потом сходу предложил удвоить арендную плату. Потом стал объяснять, что прямо завтра съехать всё равно не сможет – специфика бизнеса, понимаете? Сошлись на десяти днях – мне страшно не хотелось устраивать настоящие боевые действия. Саша, как порядочный бизнесмен, а не какой-то там сутенёр, выехал точно в срок.За всё время сдачи квартиры это были единственные арендаторы, которые перед отъездом вымыли квартиру, мебель и окна до зеркального блеска..

Потеряют ли банки доход в связи с нововведением

Чтобы ответить на этот вопрос, для начала стоит разобраться, из чего складывается их прибыль. Основной доход банка от операций с физическими лицами формируется за счет процентных ставок. Чем выше размер ставки по кредиту, тем больше банк получит доходов. В действительности же банк может зарабатывать и на других операциях (и часто – даже больше, чем на процентах):

- комиссия по платежам;

- дополнительные услуги (смс-оповещение, расширенный доступ в личный кабинет);

- аренда банковских ячеек или сейфов;

- сделки с ценными бумагами;

- курс обмена иностранной валюты;

- платежи от контрагентов и другие.

То есть на величину доходности от основного вида дохода (процентов по кредитам) новая редакция закона никак не повлияет. Возможна даже обратная ситуация, так как закон прямо разрешает указать в кредитном договоре право банка на увеличение процентной ставки. Хоть данное условие прописывалось и ранее, сейчас данный пункт никто не сможет оспорить.

Где банк может потерять прибыль – это на платежах от контрагентов, так как за «направление» клиентов в страховую компанию банк получает определенное вознаграждение. Об этом рассказал страховой эксперт Алексей Васильев:

Стоит обратить внимание на то, что мы говорим о российской практике, где заемщики опасаются рисков сокращения и безработицы, а также несчастных случаев. Поэтому они предпочитают оформлять страховку к кредиту не из-за пониженной процентной ставки, а для защиты своих прав. Многие заемщики добровольно страхуют свою жизнь или на случай потери работы, чтобы при возникновении такой ситуации страховая компания полностью или частично погасила кредит. Аналогичной точки зрения придерживается Олег Скляднев:

Партнерские отношения со страховыми компаниями у банков все равно сохранятся, так как кроме потребительских кредитов, банки выдают автомобильные и ипотечные кредиты – по которым заемщики уже обязаны страховать приобретаемое имущество в силу других нормативно-правовых актов. На это обратил особое внимание юрист Иван Селивёрстов:

С другой стороны, не все банки привлекают партнеров для страхования заемщиков. Некоторые банки страхуют своих клиентов самостоятельно, и тут уже возникает другое мнение, что в определенных ситуациях банк, наоборот, выиграет по новой редакции закона.

Например, банк самостоятельно застраховал заемщика без привлечения посторонних страховых компаний, и понизил кредитную ставку. Заемщик был уволен по причине ликвидации работодателя. Банк сам себе возмещает определенную сумму, которая предусмотрена договором страхования, то есть несет определенный финансовый убыток.

Если клиент отказывается от страховки, то банк, на основании новой редакции Закона о потребкредите имеет полное право увеличить кредитную ставку. То есть, нет страховки, но повышен размер кредитной ставки. Да и при наступлении страхового случая банк ничего не должен платить сам себе за заемщика.

Однако, если страхового случая не наступает (что происходит на практике чаще), то банк потеряет значительную часть прибыли, если заключает договоры страхования клиентов самостоятельно, без привлечения партнеров.

Так случилось с москвичом Михаилом. Несколько лет назад он соблазнился на предложение операционистки Сбера купить страховку «Подушка безопасности». Мол, такой замечательный продукт: платишь взносы, а в случае форс-мажора (тяжёлая болезнь или инвалидность) банк (вернее, его страхования компания) выплатит крупную сумму — сразу несколько его годовых доходов. Но на пике эпидемии он, как и многие россияне, решил свою «подушку безопасности» иметь на руках наличными, а не в качестве обещаний операционистки.

И забрал свои вклады из банка, а также обратился с вопросом, как расторгнуть договор страхования, ведь в период кризиса вложенные в страховку средства могут понадобиться для чего-то другого. В отделении Сбера ему объяснили, что расторгнуть договор очень просто: согласно условиям программы, никаких документов оформлять не потребуется. Михаилу достаточно прекратить внесение страховых взносов, и через месяц все отношения между ним и СК «Сбербанк страхование жизни» прекратятся. Сбер просто забирает все ранее внесённые платежи и больше ничего ему не должен.

Мужчина так и сделал и через несколько дней вообще забыл о том, что был застрахован. Вспомнить об этом пришлось в марте 2021 года, когда на сайте ФНС в своём личном кабинете Михаил обнаружил информацию о якобы полученном им доходе от СК «Сбербанк страхование жизни» на сумму 94 920 рублей, что составляет ровно тот объём платежей, который он в своё время внёс по страховому договору и фактически подарил Сберу. При этом налоговики (само собой) автоматически предложили Михаилу заплатить 13% (то есть 12 340 руб.) налога на этот самый «доход».

Москвич обратился в налоговую: мол, ребята, никакого дохода не получал, а, наоборот, платил взносы страховой компании Сбера, но теперь договор расторгнут. На это инспекторы показали Михаилу декларацию по форме 2НДФЛ, поступившую из СК «Сбербанк страхование жизни», в которой сумма, которую он внёс, была аккуратно указана в графе «Доход». «Есть доход — положен налог», — заключили налоговики, посоветовав разобраться со страховой и банком.

После нескольких дней общения по телефону и лично в офисе Сбера страховщики Михаилу сообщили, что основным преимуществом его страховой программы была возможность возврата уплаченного налога на доходы физических лиц (НДФЛ) через механизм налогового вычета. А так как Михаил после окончания оплат по своему договору не представил в страховую компанию справку из налоговых органов о том, что он не пользовался этим вычетом, компания решила передать информацию о совершённых им взносах налоговикам, и всё это исключительно для того, чтобы ему было удобнее уплатить налоги. Правда, почему в переданной ФНС информации страховые взносы москвича были указаны как доход, страховщики пояснить так и не смогли.

Михаил снова обратился в налоговую, где получил справку о том, что вычетом он не пользовался, — документ он предоставил страховщикам, которые пообещали при случае направить ФНС уточнённую декларацию и после этого, скорее всего, требование к москвичу заплатить (!) за расторгнутый договор, но это не ранее 30 дней.

— В ситуации Михаила может оказаться каждый, — считает старший юрист компании «Европейский дом права» Залимхан Магомедов. — Дело в том, что для банковских сотрудников, которые предлагают продукты своих кэптивных страховых компаний, факт расторжения клиентом договора — это минус к их показателям, что может сказаться на премировании. Является ли история Михаила видом некой изощрённой мести сотрудников Сбера за то, что тот решил расторгнуть договор, я не знаю. Но мне кажется, что если Сбер действительно беспокоится «об удобстве своих клиентов», то его сотрудник мог предупредить о том, что человеку после расторжения понадобится справка из налоговой о том, что он не пользовался вычетом. Хотя по большому счёту я не вижу объективных причин и внятных объяснений, для чего страховая передавала информацию о взносах Михаила налоговикам.

Действительно, этот случай вызывает больше вопросов, чем ответов. Ведь на самом деле в п. 4.6 правил по страховому продукту «Подушка безопасности», которые действовали на момент заключения Михаилом его страхового договора, предусматривается возможность расторжения через неоплату очередного страхового взноса, а вот о том, что застрахованный до или после расторжения договора должен предоставить страховой компании какие-либо документы из ФНС, ни в этих «правилах», ни в договоре страхования Михаила не сказано.

Но, как в приватном разговоре пояснили москвичу сами сотрудники Сбера, на их взгляд, всё логично: право на налоговый вычет было, а если им не воспользовались, то нужна всего лишь справка из налоговой.

— Я считаю, что в случае Михаила есть очевидная недоработка Сбера, — комментирует ситуацию адвокат Межрегиональной коллегии Москвы Дмитрий Шагин. — Требование о том, что страховая компания при выплате физлицу денежных (выкупных) сумм обязана удержать сумму налога, исчисленную с дохода, равного страховым взносам, уплаченным гражданином по договору, за каждый календарный год, в котором он имел право на получение соцвычета, присутствует в письме Минфина РФ от 27.02.2015 № 03-04-06/10145, в этом же документе упоминается та самая справка, которую сотрудники Сберстрахования потребовали у Михаила. Однако очевидно, что гражданин, заключивший договор страхования, не обязан знать содержание писем, которые поясняют порядок налогоисчисления, а вот страховая компания Сбера обязана организовать продажу своих продуктов так, чтобы у клиента не возникало никаких затруднений с реализацией своих прав. Ведь право расторгнуть договор страхования закреплено в статье 958 Гражданского кодекса РФ.

Возврат кредита достаточно распространенная практика, которая позволяет вернуть оформленные в банке деньги, если возникают какие-то трудности. Например, если человек понимает, что не сможет вернуть средства или оформленные деньги уже потеряли свою актуальность. Обычно кредит приходится возвращать, если потеряли источник дохода. Например, работу. Потому нет возможности в срок вернуть одолженное. Также отказаться от кредита можно, если решение взять в банке средства являлось импульсивным. Отказаться можно даже если кредитный договор уже был подписан, а деньги выдали. Правда, специфика действий в этих обстоятельствах разная.

Как вернуть оформленный кредит

Условия возврата кредита предусмотрены законом, поскольку рассматриваемая практика встречается довольно часто. Если хотите узнать нюансы, посмотрите на ст. 807 ГК РФ. Рассматриваемая статья рассказывает о том, на каких основаниях подписывается договор, а также, как его расторгать. Информация касается потребительского кредитования.

Главным мерилом считается момент не только заключения договора, но и факт передачи денег. Другими словами, просто подписанные документы, это ещё далеко не финальный шаг в отношениях между банком и гражданином. Если вы только подписали договор, но пока не забирали деньги, всегда можете обратиться в кредитную организацию, чтобы договор был расторгнут.

Как правило, при таких обстоятельствах банк не будет отказывать в расторжении договора. А если и возникнут трудности, помните, что на вашей стороне находится закон. Другими словами, не обязательно доводить сделку до логического финала. Но важно получить документ, на основании которого можно подтвердить, что сделка расторгнута.

Если кредит еще не потрачен

Досрочный возврат кредита также является популярным типом разрыва отношений между кредитором и получателем средств. Человек получает кредит и сразу же гасит его за счет полученных средств. Такой вариант подойдет, если успели передумать, но деньги уже были получены.

Интересно, что можно отказываться не от всей суммы, а только от части выданных денег. Например, отдать часть полученных денег обратно в качестве погашения кредита. Важно соблюдать сроки. Чтобы вернуть деньги, дается 14 дней с момента их получения. Отсчет ведется с календарных днях, а не рабочих.

Учтите, что за время использования выданных средств до момента их возврата нужно будет заплатить проценты. Но поскольку сроки небольшие, сумма процентов минимальная. Если опасаетесь, что банк будет выставлять препятствия, он не имеет права этого сделать. Если нечто подобное случится, можно написать претензию досудебного типа.

Досрочный возврат кредита банку проходит по определенному алгоритму. Для начала нужно обратиться в банк, чтобы сообщить ему о своем желании досрочно погасить новообразованный долг. Правда, как именно будет проходить погашение, зависит от условий, прописанных в кредитном договоре. Обычно такими обстоятельствами является мораторий, наложенный банком на досрочное погашение средств. В таком случае вернуть деньги можно будет не раньше чем через 2-3 месяца после их получения. Также банк может потребовать комиссию за преждевременное внесение кредитных средств. Правда, такие случаи являются скорее исключением, нежели правилом.

Отказ от кредита и досрочноепогашение

Возврат при досрочном погашении кредита регулируется. Подробную информацию о том, как выполнить досрочный возврат, можно узнать, прочитав статьи 809 и 810 ГК РФ. Согласно им, человек может досрочно вернуть как полную сумму кредита, так и его часть. Если вернули средства полностью, кредитный договор будет закрыт. Страховка также должна быть перекрыта.

Получить согласие банка на возврат средств не обязательно. Вернуть кредит и оплатить страховку можно и в течение 30 суток после того как уведомили банк о своем желании. Но прежде чем это делать, нужно изучить условия кредитного договора, поскольку иногда банки выставляют более короткий срок.

Досрочное погашение имеет свои правила. Например, платежи проводятся по графику. Когда все платежи закрыты, кредитный договор также закрывается. Другими словами, если по графику списание должно происходить 14 числа месяца, если вы внесете деньги 13 или 15 числа, их спишут только 14. Потому нужно учитывать рассматриваемые сроки при досрочном погашении.

Погашение кредита связано с определением точной суммы долга. Узнать её можно в отделении банка или воспользовавшись мобильным приложением. Погасить сумму нужно с учетом каждого рубля и даже копейки. Если пропустите даже мелочь, долг перед банком будет накапливаться, а кредитный договор не закроют. Чтобы не допустить подобное необходимо, запросить у банка справку о погашении кредита. Подобный документ является основанием для отказа от претензий.

Вернуть страховку по кредиту

Возврат страховки при погашении кредита также является частью отношений между банком и человеком. Правда, возвращать её нужно, только если она оформлялась. Страховка оформляется не на все кредиты. К тому же страховка составляется не с банком, а со страховой компанией. Другими словами, согласовывать рассматриваемый момент нужно с компанией, в которой заключали договор об оказании услуги.

Сроки обращения в страховую компанию составляют 14 дней с момента оформления – это период охлаждения. До 2022 года это условие изменилось. Срок был гораздо меньше – всего 5 дней. Но алгоритм действий отличается зависимо от того получили вы деньги или пока нет.

- Не получили деньги. Можно написать заявление на отказ от услуг страховой компании. Если соблюдено условие, полис можно будет закрыть вместе с заявлением на отказ в банке.

- Деньги получены, но успели закрыть кредит за 14 дней. Возврат страховки по кредиту также можно сделать без проблем, поскольку пока действует охлаждение.

Другое дело, если период охлаждения пропущен, и страховка получена. Даже если оплатите застрахованный кредит раньше срока, вернуть деньги получится далеко не всегда. Подробные условия написаны в договоре. В частности, иногда в договоре указывается, что если вернуть кредитдосрочно, получится частично компенсировать страховку. Но если рассматриваемые условия в договор не внесены, страховку придется оставить в том же виде.

Документы для возвратастраховки

Для оформления отказа от кредитных средств, нужно написать заявление на возврат кредита. Точно также можно поступить со страховщиками, если после возврата кредита оказывается, что страховка не нужна. Тогда составляются заявления на отказ от страховки.

Чтобы заявление приняли, нужно прикрепить дополнительные документы. В частности, потребуется копия страхового полиса, паспорт человека, который его оформлял, квитанция подтверждающая оплату. Если отказывались от ОСАГО, прикрепите документы, чтобы вернуть страховку. Такими подтверждениями может быть договор о покупке автомобиля или о вступлении в наследство.

Составить заявление нужно в двух экземплярах. Первый отправляется компании, а второй остается у заявителя. На копии, что остается у заявителя нужно поставить отметку о том, что второй экземпляр был получен сотрудниками страховой компании. К заявлению прикрепляются копии всех перечисленных бумаг, но сотрудники страховой закрепляют за собой право запросить оригинальные документы. Главная задача – сверить копии и оригиналы.

Когда нельзя отказаться от кредита

Формулировка «отказ» от кредита может использоваться до получения средств. Если деньги получены, их возврат будет считаться досрочным погашением. Во втором случае деньги можно вернуть, если погасить ссуду сразу же. Тогда потери будут минимальными. Но чем дольше пользовались средствами, тем больше процентов нужно отнести. Учтите, что подобные действия могут принести вред. Например, испорченные отношения с банком приведут к плохой кредитной истории. А это не позволит получить другой кредит, когда в этом действительно возникнет необходимость.

Получить юридическую помощь по вопросам отказа от кредита или страховки можно на нашем сайте.

Расторгаем договор правильно

Тем, кто по каким-либо причинам решает расторгнуть договор страхования, нужно помнить о следующем: во-первых, при расторжении договора всегда подавайте письменное заявление и получайте отметку, что оно у вас принято (это нужно для того, чтобы в случае разбирательств зафиксировать сам факт существования вашего обращения и его дату). Во-вторых, если расторгаете договор страхования жизни, то обязательно берите в налоговой справку о подтверждении неполучения социального налогового вычета (заказать этот документ можно через «Госуслуги») и эту справку направляйте в страховую. Это нужно, чтобы исключить любые манипуляции с вашими платежами. В-третьих, если вы подали заявление и предоставили справку, по истечении 30 дней не забудьте напомнить страховой компании, что она обязана направить в ФНС уточнённую декларацию. Это ваше право, а для страховой компании — обязанность, так как она в данном случае выступает в качестве налогового агента.

Как скажется возврат страховки на размере кредитной ставки

В данном вопросе следует рассматривать два варианта развития событий:

- досрочное погашение кредита и возврат страховки;

- отказ от страховки в период выплаты кредита или займа.

В первой ситуации, все просто: заемщик уже выплатил сумму кредита и проценты по нему, у него есть справка по форме банка, что кредитные обязательства исполнены в полном объеме. Следовательно, при подаче заявления о расторжении договора страхования и выплате оставшейся части ранее уплаченной суммы страховой премии, кредитная ставка по выплаченному кредиту уже не может быть повышена.

Во втором случае все наоборот. Новая редакция закона разрешает банкам поднять кредитную ставку при условии расторжения договора страхования. Но тут есть пару нюансов, на которые обратил внимание адвокат Олег Скляднев:

Данные нюансы «поставят» банки и заемщиков в равные условия. То есть, если банк захочет привязать размер кредитной ставки к факту страхования заемщика, то такие условия должны будут напрямую прописаны в договоре.

Как следствие, людям будет проще вернуть сумму страховки при досрочном погашении кредита. Так как прямая взаимосвязь будет прописана в кредитном договоре. Людям больше не надо будет обращаться в суд, доказывая связь между кредитным и страховым договорами.

Стоит отметить, что на практике, банки и сейчас указывают условие об увеличении кредитной ставки при отказе в заключении или при расторжении договора страхования. Однако в договоре зачастую также часто прописывается невозможность возврата части страховой премии при расторжении договора добровольного страхования. Необходимость закрепления возможности увеличения кредитной ставки на законодательном уровне пояснил Олег Скляднев:

Возврат страховки после выплаты ипотеки в Сбере

Если вы погасили ипотеку СберБанка, вы тоже можете вернуть часть денег, потраченных на страхование. Для этого обратитесь в страховую компанию, где оформляли полис.

Если вы оформляли страховой полис залогового имущества в СберСтраховании, то при досрочном погашении кредита вы можете вернуть деньги за неиспользованную часть полиса. Подать заявление на возврат можно онлайн в личном кабинете СберСтрахования.

Как вернуть страховку по кредиту в Сбербанке в «период охлаждения»?

Получить всю потраченную сумму реальнее всего именно в это время. Обращаем внимание, что дни, которые входят в период, – это календарные, а не рабочие дни.

Деньги компания может вернуть только за добровольное страхование:

- здоровья клиента;

- транспорта (КАСКО);

- рисков в финансовых операциях;

- от болезней, а также несчастных случаев.

Подать заявление для совершения процедуры можно:

- в отделении банка;

- с помощью почтового отправления (заявление и документы).

Если удобен первый вариант, то нужно прийти в офис и взять с собой:

- заявление о прекращении действия договора;

- паспорт;

- чек об оплате страховых услуг;

- желательно – договор.

Что нужно отправить по почте?

- заявление;

- ксерокопию паспорта;

- копию документа, подтверждающего факт оплату полиса.

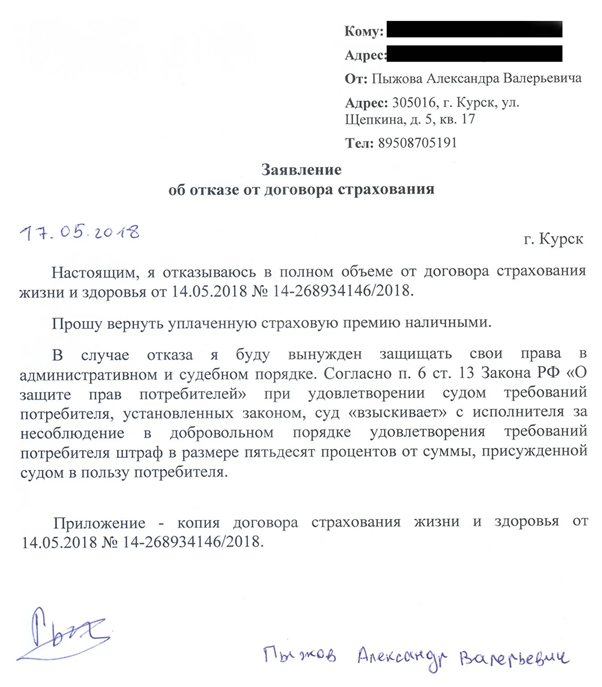

В анкете-заявлении нужно указать:

![]()

МосИнвестФинанс, Лиц. № —

Кредит на любые цели под залог недвижимости за 2 часа

до 500 млн

на срок до 30 лет

- личные данные – фамилия, имя и отчество, гражданство, информация из паспорта (серия и номер, дата выдача и организация, которая выдавала);

- контакты – адрес проживания и номер мобильного телефона;

- номер заключенного страхового договора, а также точная дата его подписания;

- реквизиты для перевода денег физическому лицу – номер счета, данные банка (можно указать номер карты или счета в другой кредитной организации, не в Сбербанке).

Деньги должны быть переведены на счет в течение недели после получения заявления банком.

Возврат страховки при досрочном погашении кредита Сбербанка

Еще одно основание для получения денег за неиспользованный полис – прекращение действия страхового риска. Речь о досрочном погашении долга. То есть кредит выплачен, поводов для наступления страхового случая нет, а страховка все еще действует.

В этом случае возвращается не вся сумма, а только часть. Сколько конкретно, рассчитывается в каждом случае индивидуально. Сумма зависит от количества дней, которое осталось до окончания первоначального срока, указанного в договоре.

до 3 млн

на срок до 5 лет

Как действовать при досрочном погашении?

- Внесите необходимую сумму на счет банка для полного расчета с долгом.

- Возьмите справку о погашении кредита.

- Подождите, пока банк или страховое агентство обработает заявку, а затем предоставит расчет выплат.

- Можно вернуть страховку по кредиту в Сбербанке в течение десяти календарных дней. Способ перечисления средств должен быть указан в письменном заявлении (номер карты или счета).

Что делать, если Сбербанк отказывается возвращать страховку?

Первый шаг для рассмотрения просьбы клиента – обращение в головной офис. Возможно, отказ связан с непрофессионализмом сотрудника, и вышестоящее руководство примет заявку. Ведь если клиент обратился в 14-дневный период или при досрочном погашении, то закон на его стороне. Кредитное учреждение и страховое агентство обязаны возместить расходы.

до 30 млн

на срок до 7 лет

В случае отказа можно ссылаться на следующие законы и документы:

- Гражданский кодекс РФ (статьи 1102, 359, 958);

- закон «О защите потребителей» (статья 10 и 32).

Если это не помогло, следующая инстанция, которая может разрешить ситуацию, – Роспотребнадзор. Это федеральная служба, которая следит за выполнением прав потребителей. Так как при отказе в возврате страховой премии права потребителя нарушены, то можно смело туда обращаться. Можно позвонить на круглосуточную горячую линию или обратиться в консультационный центр.

Альтернативой консультации в Роспотребнадзоре может стать обращение в суд. Это самая крайняя мера, если диалога с компанией и банком не получается. Перед обращением нужно убедиться, что:

- в договоре есть пункт о возврате средств за страховую премию;

- что клиент имеет право получить деньги. То есть заявление написано после досрочного погашения или в 14-дневный период после заключения контракта;

- страховой случай не наступал и компенсация не была выплачена.

Перед обращением в суд лучше пообщаться с квалифицированным юристом.

до 20 млн

на срок до 20 лет

Часто задаваемые вопросы

Является ли страховка по кредиту обязательной?

Нет, от услуги можно отказаться. Обязательно нужно оформить полис только на залоговое имущество при ипотеке.

Почему банк настойчиво просит оформить полис?

Потому что это гарантирует оплату кредита в любых непредвиденных обстоятельствах – получение инвалидности, смерть и т.д.

Есть ли плюсы у страхования по кредиту?

Конечно, несмотря на дополнительные финансовые затраты, есть очевидные преимущества. Не нужно переживать за долг. При наступлении страхового случая, кредит будет погашен компанией, а не перейдет к родственникам или не заставит объявить о банкротстве.

Что делать, когда Сбербанк отклоняет заявку на кредит, если нет оформленного полиса?

В таком случае можно оплатить полис, а затем расторгнуть соглашение в период 14-ти календарных дней после подписания договора?

Можно ли получить деньги вне «периода охлаждения»?

Да, это возможно, но только тогда, когда страхование теряет свою силу, то есть погашение долга до установленного в договоре срока. В других ситуациях расторгнуть соглашение можно, а вот получить обратно деньги – нет.

Сбербанк: как вернуть страховку по потребительскому кредиту?

Нужно прийти в отделение кредитно-финансовой организации или непосредственно в агентство. При себе нужно иметь заполненное заявление, оригинал паспорта документ, подтверждающий оплату услуги. Альтернативный вариант – отправка документов по почте.

В какой срок должны быть переведены деньги агентством?

Агентство обязано перечислить страховую премию в течение 10 дней после обращения клиента.

Кредит «Смотри – 5,55%»

до 275 тыс

на срок до 2 лет

Что говорится в новой редакции закона

Изменения вносятся не только в закон о потребительском кредите, но и в статью 958 Гражданского кодекса РФ. Причем изменения в Гражданском кодексе вступили в действие еще 26 июня 2020 года. Согласно поправкам, при досрочном погашении потребительского кредита или займа заемщик имеет право по закону вернуть часть страховки в пропорциональном соотношении к оставшемуся периоду действия договора страхования.

Еще одним условием для частичного возврата страховой премии при расторжении договора страхования является отсутствие наступления страхового случая. Если страховой случай уже наступил, то никакая сумма при расторжении страхового договора не возвращается.

В настоящее время частично вернуть страховку по кредиту можно только при условии, что это прописано в договоре добровольного страхования. Чаще всего, страховые компании или банки отказывают в возврате страховки, и заемщикам приходится обращаться в суд.

Если истец докажет, что сумма страховой премии напрямую зависит от суммы обязательств по кредиту, то суд принимает сторону бывшего заемщика. В этом случае страхователю выплачивается частично сумма страховой премии и моральный ущерб.

Стоит отметить, что доказать взаимосвязь между страховым и кредитным договорами довольно проблематично. При составлении кредитного договора банки тщательно «подбирают» слова, чтобы заемщику тяжелее было доказать зависимость между страхованием и кредитованием. В противном случае банки лишатся возможности зарабатывать от негласного принуждения потенциальных клиентов в оформлении договора страхования при получении кредита.

Чтобы доказать взаимозависимость страхового и кредитного договоров, сумма страховой премии должна ежегодно уменьшаться пропорционально в зависимости от суммы кредита или займа. Кроме того, срок действия договора добровольного страхования должен быть равным сроку действия кредитного договора, или договор продлевается каждый год на протяжении всего срока выплаты кредита.

Изменения, которые вступят в силу с 1 сентября 2020 года, касаются только потребительских кредитов, на сферу ипотечного кредитования поправки не распространяются.

Кроме этого, законодатель обратил внимание на то, что действие новой редакции закона о потребительском кредитовании будет распространяться на договоры, заключенные с 1 сентября 2020 года и позднее. То есть, если кредит со страховкой был заключен, например, в июне 2020 года, то действие новой редакции закона на него не распространяется. Заемщику придется урегулировать данный вопрос с банком или страховой компанией напрямую. А если они откажут – обращаться в суд.

Кроме этого, в новой редакции, которая вступит в силу с 1 сентября, прописано, что банк имеет право повысить процентную ставку по кредиту при расторжении договора страхования – но только в том случае, если в кредитном договоре прописано согласие заемщика на заключение договора страхования и кредит выплачен не полностью.

Когда можно вернуть страховку по кредиту в Сбербанке?

Российское законодательство позволяет получить обратно деньги за страховую услугу в двух случаях:

до 10 млн

- в «период охлаждения»;

- при полном досрочном погашении долга.

Что такое «период охлаждения»? Это 14-дневный период с момента заключения страхового договора. В это время можно отменить действие страховки и вернуть всю сумму оплаты.

Такой двухнедельный срок стал возможен благодаря Центральному банку РФ. Он отреагировал на многочисленные заявления о том, что менеджеры заставляют оформлять страховку, иначе кредит не будет одобрен. Вначале был установлен 5-дневный период для отказа от услуги. Но в 2017 году количество дней возросло.

14-дневный период – это минимальный срок. Организации по своему усмотрению могут его продлить. Но в Сбербанке установлен стандартный срок.

На 15 и последующие дни договор с компанией расторгнуть можно, но страховая премия не возвращается.

Второй случай денежного возврата – досрочное погашение кредита. В этом случае отпадает необходимость страхования. Размер суммы, которую можно получить, рассчитывается в индивидуальном порядке. Она зависит от оставшегося срока действия полиса.

до 300 тыс

Как вернуть деньги за страхование после погашения ипотеки

Если вы досрочно погасили ипотеку и хотите вернуть часть денег за страховку, вам надо подать заявление на возврат в страховую компанию, где вы оформили страховой полис.

Иногда страховые компании просят принести заявление на возврат лично, в некоторых случаях заявление можно подать онлайн — всё зависит от вашей страховой компании.

Как уже говорилось, вернуть страховую премию в настоящее время проблематично – это условие должно быть прописано в договоре добровольного страхования, в противном случае заемщик вынужден идти в суд, платить госпошлину (ответчик ее вернет, если заемщик выиграет дело) и доказывать свою правоту.

С новой редакцией закона страховая компания или банк будут обязаны вернуть часть уплаченной страховой премии, так как это будет напрямую прописано в законе.

В настоящее время говорить о действии нововведений пока сложно, так как новая редакция Закона пока не вступила в силу, считает заместитель председателя правления VestaBank Алексей Федоров:

То, что банки или страховые компании будут обязаны возвращать страховку при досрочном погашении кредита – это точно, ведь в противном случае заемщик гарантированно защитит свои интересы в суде.

Но возможна и другая ситуация. Не по любой страховке можно вернуть уплаченную премию, а только по добровольному страхованию жизни и здоровья, а также по страхованию от потери работы – они напрямую зависят от потребительского кредита, то есть обеспечивают его выплату. Возможно, банки «придумают» другие виды страхования, которые не будут прописаны в законе, как обязательные к возврату. Такой точки зрения придерживается партнер юридической компании Александр Павловский:

Если банки «придумают» новые виды страхования, то заемщикам будет проблематично возвращать части уплаченной страховой премии.

Многие заемщики, узнав об изменениях, решили, что любой банк теперь будет обязан вернуть часть уплаченной страховой премии. Это мнение ошибочное – теперь все будет зависеть от условий кредитного договора.

Есть в кредитном договоре именно банк выступает в качестве стороны страховых отношений (банк предложил и оформил с согласия заемщика страховку через партнера), то в этом случаем именно банк и вернет страховку, затем страховая компания перечислит указанную сумму на счет банка. А если в кредитном договоре прописано условие о сниженной процентной ставке при оформлении страховки, но заемщик самостоятельно подает документы в страховую компанию, то именно компания будет возвращать страховку.

Еще один вопрос, в котором ошибаются многие заемщики – что это нововведение внесет какие-либо изменения на практике. Здесь ответ однозначный – нет: по факту заемщики и сейчас могут вернуть часть страховки при досрочном погашении потребкредита, правда, чаще всего, им приходится обращаться для этого в суд.

Поправки просто облегчат процедуру возврата, то есть заемщикам не придется обращаться в суд. Им будет достаточно составить и подать в банк или страховую компанию соответствующее заявление, после чего сумма страховки будет возвращена в течение 7 рабочих дней, отметил партнёр юридической компании Андрей Шевченко:

С 1 сентября условие о невозможности возврата части страховой премии повлечет за собой признание кредитного договора недействительным.

Зачем вообще оформлять страховку при ипотеке

Есть два вида страхования при ипотеке: страхование жизни и здоровья и страхование залогового имущества.

Страхование имущества — обязательный вид страхования при ипотеке. Без него банк не выдаст вам кредит.

Ваша недвижимость, которая до выплаты ипотечного кредита находится в залоге у банка, страхуется от потери или повреждения после пожара, залива, взрыва бытового газа, стихийных бедствий и других форс-мажорных ситуаций.

Страхование жизни и здоровья — добровольный вид страхования при ипотеке.

Зачем нужна страховка и стоит ли ее оформлять?

Страхование по кредиту – это защита от невыплат в случае потери возможности работать, увольнения или из-за других условий, прописанных в договоре (смерть кредитополучателя, получение инвалидности и т.д.). Для банка это гарантия возврата кредитных денег при любых обстоятельствах.

Заключить страховой договор можно с любой аккредитованной компанией. Список доступных организаций размещен на официальной странице банка. Но приоритетное положение – у дочерней компании кредитно-финансового учреждения – «Сбербанк Страхование».

Полис – это дополнительная финансовая нагрузка, но не пустая трата денег. Индивидуальное страхование жизни и здоровья имеет много плюсов:

до 5 млн

- при наступлении неприятного случая не нужно будет думать о кредитной нагрузке, компания погасит нужную сумму самостоятельно;

- в тяжелой финансовой ситуации долг не перейдет к поручителям или созаемщикам;

- клиентам «Сбербанк Страхование» доступны бесплатные консультации с медицинскими специалистами.

При этом вероятность одобрения кредита увеличивается, хотя это и негласное условие. В некоторых случаях при согласии на добровольное страхование банк может предложить более выгодные условия – более низкий процент или более длительный срок выплат.

Нужно учитывать, что даже при наступлении страхового случая деньги не всегда выплачиваются. Агентства берегут свой капитал, поэтому есть много исключений, при которых долг не будет погашен. Например, потеря трудоспособности, но из-за алкогольного опьянения. Или получение инвалидности в результате форс-мажорных обстоятельств (военные действия, природные явления).

Какие документы нужны для возврата денег по страховке

В каждом конкретном банке или в страховой компании может быть свой список документов, которые нужны для возврата денег по страховке. Тем не менее, в большинстве случаев вам понадобятся:

- Паспорт РФ

- Договор ипотечного кредитования, в рамках которого вы покупали недвижимость

- Договор купли-продажи недвижимости

- Договор страхования жизни или залогового имущества, неиспользованную сумму по которому вы хотите получить обратно

- Справка из банка о том, что ипотека погашена

- Заявление на возврат неиспользованных средств по страховому полису