Чтобы получить кредит с испорченной кредитной историей, оформляйте кредит на сумму не больше 100 тыс. руб. Сократите в заявке срок кредитования и попросите в долг меньшую сумму. Внимательно заполняйте анкету, если допустите ошибку — банк откажет.

Привожу список лояльных банков, где одобряют кредит с плохой кредитной историей. Еще узнаете, что делать, если отказал даже лояльный банк.

Отрицательная кредитная история — не «конец света». Вы все еще можете рассчитывать на выгодные условия. Причем не только по новым кредитам, но и по текущим обязательствам. В этом поможет рефинансирование.

Написал об особенностях рефинансирования, почему это выгодно и как увеличить шансы на одобрение заявки. Из статьи узнаете о пяти программах рефинансирования, которые подойдут заемщикам с испорченной кредитной историей.

Как получить новый кредит, уже имея обязательства перед другим банком – знает Brobank.

При наличии просрочки и испорченной КИ выдача кредитов осуществляется по завышенной процентной ставке. Деньги в долг можно взять под 2,4 %-43,9 % годовых. Итоговая ставка зависит от выбранной программы (например, наличными под залог авто). Оформление страховки позволяет снизить процентную ставку на 0,5-8%.

Где можно взять кредит с текущими просрочками в Москве с минимальной ставкой? Выгодные условия кредитования предлагает Тинькофф и Совкомбанк.

Сумма займа от 1 до 40 000 000. Потребительские кредиты выдаются на срок до 25 лет лет. Взять деньги граждане могут на любые цели. Тип платежей аннуитетный или дифференцированный. Деньги зачисляют на счет, банковскую карту или выдают наличными.

Небольшие займы можно взять без залога и поручителей. Крупные кредиты на длительный срок выдаются под залог автомобиля или квартиры.

Способы подачи заявки удаленно или в отделении банка. Срок ее рассмотрения от 1 до 10 дней. При дистанционном обращении банк принимает предварительное решение. Оно действует 30 дней. Заемщику необходимо подготовить документы и обратиться в офис банка. Их перечень определяется внутренними правилами конкретной организации. Сюда относится паспорт, трудовая книжка, справка о доходах и документы на залоговое имущество.

Для удобства погашения кредита банки предлагают клиентам бесплатную карту.

Что такое рефинансирование?

Начнем с определения. Рефинансирование — это объединение нескольких кредитов в один с изменением условий кредитования. Обычно банки предлагают уменьшенную процентную ставку, чтобы привлечь заемщиков. Срок кредитования зависит от конкретной программы и пожелания клиента.

Сумма рефинансирования складывается из всех кредитных обязательств. К примеру, если у вас три задолженности на общую сумму 750 тыс. руб., банк одобрит кредит именно на это сумму. Получить больше не получится.

.jpg)

В чем выгода рефинансирования?

Программа позволяет улучшить кредитные условия, а именно:

- Снижение общей переплаты. С помощью рефинансирования снижается переплата за счет изменения условий — ставки и срока кредита.

- Уменьшение ежемесячного платежа. В зависимости от выбранных условий, вы уменьшите платеж, снизив кредитную нагрузку. В дальнейшем получится взять еще один кредит.

- Снижение процентной ставки. Выгодно оформлять рефинансирование, если ставка по долгосрочному кредиту меньше текущей на 1–2 п. п. В долгосрочной перспективе это принесет до 1 млн руб. экономии при сумме займа 7–8 млн руб. сроком до 25 лет.

- Увеличение или уменьшение срока кредита. В зависимости от финансового положения, банк предложит сократить или увеличить срок кредитования. В первом случае платеж увеличится, но сумма переплаты уменьшится. Во втором случае, наоборот — уменьшится платеж, но вырастет переплата.

- Отсрочка платежа. Некоторые программы предполагают отсрочку платежа на один–два месяца без ухудшения кредитной истории.

Когда выгодно рефинансирование?

Выгоднее всего рефинансировать новые кредиты сроком от шести месяцев, поскольку вначале вы оплачиваете проценты банку, а не погашаете долг. В течение первых лет или месяцев (зависит от срока) платеж состоит на 70–80% из процентов. К концу срока платеж состоит преимущественно из задолженности. То же самое касается и досрочного погашения. Максимально выгодно гасить кредит досрочно вначале.

Если вы взяли ипотеку на 15 лет, и осталось платить 1–2 года, рефинансировать кредит нет смысла. Вы заново начнете оплачивать проценты, но уже новому кредитору. В итоге переплата увеличится.

Оценить выгоду рефинансирования получится, если предложенная ставка ниже на 1–2 п. п. Если банк предлагает меньше, смело отказывайтесь — овчинка выделки не стоит! Вы больше времени и нервов потратите на оформление и сбор документов.

Взять потребительские кредиты с низкой процентной ставкой от 3.9% – все предложения актуальны на 11.04.2023 года в банках Липецка. Сравните 191 потребительских кредита для физических лиц, заполните заявку онлайн без справок и поручителей. Получите предварительное решение по кредиту в банках Липецка от 3 минут до 1 дня.

Кредиты наличными

от 4% годовых

от 300 000 до 5 000 000 рублей

от 13 месяцев до 5 лет

от 4,5% до 17,9% годовых

от 20 000 до 5 000 000 рублей

от 3 до 7 лет

от 4% до 29,49% годовых

от 50 000 до 7 500 000 рублей

от 1 до 5 лет

от 6,9% до 32,9% годовых

от 200 000 до 30 000 000 рублей

от 12 месяцев до 15 лет

от 4% до 28,9% годовых

от 50 000 до 5 000 000 рублей

от 24 до 60 месяцев

от 4,5% до 31,3% годовых

от 30 000 до 2 000 000 рублей

от 1 до 7 лет

от 4,4% до 31% годовых

от 30 000 до 7 000 000 рублей

от 6 месяцев до 7 лет

от 30 000 до 30 000 000 рублей

от 3 до 60 месяцев

от 4,5% до 28% годовых

от 19,9% до 35,5% годовых

от 30 000 до 1 000 000 рублей

от 1 до 60 месяцев

от 4% до 25,99% годовых

от 2 до 7 лет

от 4% до 20,49% годовых

от 1 000 000 до 15 000 000 рублей

от 1 до 10 лет

от 3,9% до 40% годовых

от 200 000 до 15 000 000 рублей

от 3 месяцев до 15 лет

от 2,9% годовых

от 30 000 до 3 000 000 рублей

от 15 месяцев до 7 лет

от 0% до 25,8% годовых

от 51 000 до 3 900 000 рублей

от 12% годовых

от 5 000 до 700 000 рублей

от 1 месяца до 3 лет

от 3,9% годовых

от 4% до 37,2% годовых

от 5,5% до 30% годовых

от 100 000 до 3 000 000 рублей

от 13 до 60 месяцев

от 5% до 30% годовых

от 100 000 до 5 000 000 рублей

от 3 до 10 лет

от 5,8% до 30% годовых

от 50 000 до 3 000 000 рублей

от 7,9% до 40% годовых

от 100 000 до 7 000 000 рублей

от 3 месяцев до 5 лет

от 4,4% годовых

от 300 000 до 7 000 000 рублей

от 13 месяцев до 7 лет

от 5% до 37% годовых

от 4% до 29,9% годовых

от 2,4% годовых

от 500 000 до 7 000 000 рублей

от 4 999 до 14 999 рублей

от 3 до 6 месяцев

от 0.9% годовых

от 50 000 до 7 000 000 рублей

от 13 до 84 месяцев

от 3.25% до 15.5% годовых

от 30 000 до 300 000 рублей

от 6 до 36 месяцев

от 4% до 28.9% годовых

от 4.4% годовых

от 4.5% годовых

от 500 000 до 7 500 000 рублей

от 4.9% годовых

от 10 000 до 3 000 000 рублей

от 5% годовых

от 5.5% годовых

от 30 000 до 5 000 000 рублей

от 6 месяцев до 5 лет

от 5.8% годовых

от 5.9% годовых

от 15 000 до 600 000 рублей

от 12 до 60 месяцев

от 5.99% до 32.99% годовых

от 6% до 27.7% годовых

от 30 000 до 1 500 000 рублей

от 6.9% годовых

от 51 000 до 300 000 рублей

от 51 000 до 1 620 000 рублей

от 150 000 до 5 000 000 рублей

от 7.5% годовых

от 12 до 84 месяцев

от 7.9% годовых

от 3 месяцев до 3 лет

от 1 до 15 лет

от 8.5% годовых

от 150 000 до 6 500 000 рублей

от 8.8% годовых

от 5 000 до 3 000 000 рублей

от 9.9% до 33.9% годовых

от 50 000 до 299 000 рублей

от 10.5% годовых

от 10.9% годовых

от 60 000 до 2 000 000 рублей

от 24 до 84 месяцев

от 11% годовых

от 18 месяцев до 7 лет

от 13.5% годовых

от 30 000 до 10 000 000 рублей

от 6 до 84 месяцев

от 13.59% годовых

до 50 000 000 рублей

от 3 до 30 лет

от 16.9% годовых

от 15 000 до 1 000 000 рублей

Микрозаймы

от 0% до 1% в день

от 2 000 до 30 000 рублей

от 7 до 30 дней

от 1 000 до 100 000 рублей

от 7 до 180 дней

от 2 000 до 20 000 рублей

от 10 до 40 дней

от 4 000 до 30 000 рублей

от 5 до 30 дней

от 3 000 до 30 000 рублей

от 10 до 21 дня

от 1 000 до 15 000 рублей

от 1 500 до 15 000 рублей

от 1 000 до 30 000 рублей

от 1 до 35 дней

от 1 до 60 дней

Ипотечные кредиты

от 10,9% годовых

от 300 000 до 100 000 000 рублей

от 1 до 30 лет

от 5,3% до 6% годовых

от 300 000 до 12 000 000 рублей

от 5,3% годовых

от 100 000 до 15 000 000 рублей

от 100 000 до 60 000 000 рублей

от 8,89% годовых

от 500 000 до 50 000 000 рублей

от 7,3% годовых

от 300 000 до 1 200 000 рублей

от 300 000 до 6 000 000 рублей

от 4,5% годовых

от 500 000 до 18 000 000 рублей

от 7,5% годовых

от 500 000 до 1 200 000 рублей

от 100 000 до 18 000 000 рублей

Автокредиты

от 4% до 30,49% годовых

от 4,9% годовых

от 12 месяцев до 5 лет

от 36 до 84 месяцев

Кредитные карты

от 9,9% до 69,9% годовых

от 11,99% до 69,99% годовых

до 500 000 рублей

от 90 до 180 дней

от 11,9% до 69,9% годовых

от 9 999 до 1 000 000 рублей

от 11,9% годовых

от 9,5% до 59,9% годовых

до 51 дня

от 19,9% до 69,9% годовых

до 299 999 рублей

до 55 дней

от 15% до 59.99% годовых

от 20% до 49,9% годовых

до 36 месяцев + 20 дней

от 14% годовых

до 150 000 рублей

до 111 дней

Многие потребители задаются вопросом, в каком банке взять кредит, если уже есть кредиты. Это очень актуальная тема, так как порой одного или двух займов бывает мало, чтобы решить все свои проблемы.

Почему банки отказывают людям, у которых уже есть долги?

Если у вас уже есть действующая задолженность, и при её наличии вы пробовали обращаться в банковские компании с новой заявкой, то вы наверняка столкнулись с проблемами. Почему кредитор отказывают вам, если вы добросовестно оплачиваете свой первый кредит? Давайте разбираться.

На самом деле, банку совершенно все равно, сколько у вас уже есть долгов, у вас может быть 1, 2, 3, 4 или даже больше действующих кредитных договоров. Единственное, что его интересует – это ваша платежеспособность, т.е. ваш доход (официальный).

Дело в том, что согласно российскому законодательству, банк не может выдать кредит клиенту в том случае, если платеж по договору будет превышать 40-50% от размера его заработной платы.

Для примера: если вы претендуете на сумму в 100.000 рублей, ежемесячный платеж составит 10.000 рублей, а вы получаете всего 15000, вы уже не проходите.

Логично, что при оформлении каждого последующего займа, свободных денег после уплаты долгов у вас остается все меньше, это называется кредитная нагрузка. И если вы подаете заявку на еще один кредит, то вам откажут по той причине, что вашего дохода будет недостаточно для обслуживания еще одной задолженности.

Как получить кредит с высокой нагрузкой?

Прежде чем подавать новую анкету, вам нужно погасить все старые договора. Но что делать, если на данный момент это невозможно? Какие есть варианты для решения данной проблемы:

- привлечь созаемщиков или поручителей, чтобы ваш совокупный доход увеличился,

- предложить банку в качестве обеспечения недвижимость или транспортное средство в залог,

- объединить все свои долги в один кредит, и взять сверх них дополнительную сумму на личные цели. Такая услуга есть в ряде банковский компаний, и называется она консолидацией или рефинансированием.

Именно последний вариант мы бы и рекомендовали заемщикам. Данная банковская услуга не только позволяет снизить нагрузку на ваш семейный бюджет, но также и получить дополнительную денежную сумму сверх размера долга на личные цели.

Стоит отметить, что доступна такая возможность только тем заемщикам, у которых положительная кредитная история, т.е. нет просрочек, штрафов, судов и т.д. Если же ваша КИ испорчена, то, к сожалению, перекредитоваться в другом банке у вас не получится, отказ придет автоматически. Закрывать долги придется самостоятельно.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Сегодня наличие сразу нескольких кредитов в разных кредитно-финансовых организациях уже не редкость. Поэтому многие банки придумали такую услугу, как консолидированное рефинансирование, то есть сведение всех займов в один.

Это удобно не только тем, что у вас больше не будет необходимости держать в голове сразу несколько дат погашений и разных сумм, но и тем, что теперь вы будете иметь только один займ. И при этом вы сможете получить дополнительные наличные на свои цели.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Большинство банков готовы выдать ссуду, если у заявителя на момент обращения имеется до 4-5-ти действующих кредитов. Так действует и Сбербанк, детальнее о его перекредитовании на этой странице.

Какие банки готовы перекредитовать вас:

- Банк «ФК Открытие» – готов выдать до 5 миллионов рублей на срок до 60-ти месяцев под процентную ставку от 9,9% до 20% годовых. Обязательно подтверждение дохода и страхование;

- Райффайзенбанк – можно объединить до 3-ех кредитов и до 4 кредитных карт. Выдают не более 2 миллионов на период от 12 до 60 месяцев под процент от 9,99% в год, если отказываетесь от личного страх-ния, тогда прибавляется к проценту +5п.п;

- Промсвязьбанк – сюда выгодно обращаться военнослужащим, одобрят от 100 тыс. до 3 млн. руб., ставка тут составляет от 9,99% до 13,4%. Без комиссий и обеспечения, договор может длиться до 7 лет, без личной страховки надбавка к проценту 4 п.п.;

- Россельхозбанк – здесь для надежных клиентов и бюджетников предлагают до 3 млн. рубл. на период от 6 до 84 месяцев под ставку от 10% до 11,5% в год. Без личного страхования действует надбавка +4,5% к ставке;

- Московский Индустриальный Банк – здесь можно получить перекредитование под ставку от 10,5% в год без обеспечения, под залог или поручительство. В зависимости от выбранной вами программы, будет отличаться доступный лимит;

- В Газпромбанке для целей рефинансирования выдают от 100 тысяч до 3 миллионов рублей под небольшую ставку от 10,8% 11,9% годовых. Срок действия договора – от 13 до 84 месяцев, без страхования вам прибавят 2,3% к базовому проценту;

- Московский Кредитный Банк – выдают займ в пределах 3 миллионов рублей под 10,9%-24,5% в год, срок возврата – до 15 лет. Примечательно, что есть единоразовая комиссия в размере 1,75% от суммы кредита;

- Хоум Кредит банк – здесь переоформят кредиты, которые действуют не менее 3 месяцев, имеют остаток задолженности не менее 10.000р., и где нет просрочек за последние полгода. Если эти условия выполняются, вам могут дать от 50 тыс. до 1 млн. рубл. на 84 месяца, процент варьируется от 10,9% до 24,9% годовых;

- Интерпромбанк – вы сможете получить от 45 тыс. до 1 млн. рублей под ставку от 11,0% до 18% годовых. Период возврата – от 6 до 84 месяцев, без обязательной страховки, рассмотрение заявки происходит день в день;

- В банке ВТБ можно получить кредит на цели переоформления других долгов под ставку от 11% до 12% годовых, без страхования – до 16,9%. Предлагают к получению до 5 миллионов рублей зарплатным клиентам и до 3 млн. руб. для всех остальных заемщиков. Договор может быть заключен не более, чем на 60 месяцев.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

Как происходит рефинансирование?

Стоит помнить, что нельзя переоформить невыгодный кредит сразу же. Большинство банков требуют, чтобы вы внесли по своему действующему договору не менее 6 платежей точно и в срок, при наличии просрочек вам сразу откажут.

Однако, вся суть не в количестве, а в сумме задолженности. То есть, если у вас оформлено 4 потребительских займа, то при подтверждении платежеспособности банк одобрит и еще одну заявку. Если же вы имеете всего один кредит, но на большую сумму, например, выплачиваете ипотеку, то оформить ссуду будет уже сложнее.

В чем будет состоять сложность? Вам нужно будет заново проходить процесс оценки и страхования вашей недвижимости, переоформлять все документы на жилье, в т.ч. закладная перейдет к новому банку.

Может так случиться, что эти расходы окажутся больше, чем ваша выгода, поэтому рекомендуется переход к новому банку в начале договора, а не под конец его действия. При этом желательно, чтобы и старый и новый банк работали с одними и теми же агентствами, чтобы было меньше бумажной волокиты.

Таким образом, первостепенное значение имеет не количество уже действующих займов, а общая сумма выплат по ним и ваша заработная плата, которая может или же не может позволить содержание еще одного кредита.

Как получить новый кредит с плохой кредитной историей?

Если у вас уже были просрочки и КИ испорчена, тогда есть такие варианты:

- Обратиться в банковские организации, которые могут выдать экспресс-кредит даже тем заемщикам, у которых были в досье небольшие погрешности. Своей лояльностью славятся: Восточный банк, Кредит Европа Банк, Ситибанк, Ренессанс Кредит. При этом важно, чтобы не было действующих просрочек хотя бы в последние полгода, тогда шанс на одобрение есть. Будьте готовы к высоким ставкам и небольшим суммам.

- Обратиться в новую компанию для оформления кредита под залог недвижимости или поручительство физического лица. При этом выбирать нужно небольшие банки, государственные по типу Сбербанка и ВТБ вам сразу же откажут, несмотря на наличие обеспечения;

- Получить займ в микрофинансовых компаниях, которые не смотрят на историю клиента, а также не спрашивают у него справок. Примечательно, что микрозайм можно получить как наличными в офисе, так и на карточку в режиме онлайн. Если вас интересуют МФО, где первый займ можно получить без процентов, тогда рекомендуем к прочтению эту статью.

Кредитная карта с доставкой на дом

Вы также можете попробовать получить кредитную карточку, как правило, при её оформлении, к заемщику выдвигается меньше требований, чем при получении обычного потребительского займа. Если вам нужна кредитка, которая оформляется через Интернет по одному только паспорту, тогда обращайтесь в Тинькофф банк.

Здесь с вас не будут спрашивать справки с работы, поручителей или залог. Нужны только паспортные и личные данные, а также информация о работодателе. Тарифы все прописаны на официальном сайте ТКС банка, находятся в открытом доступе, абсолютно “прозрачны”. К примеру, ставка сравнительно небольшая – начинается от 14,9% годовых.

Из плюсов также отметим бесплатную доставку в течение недели после одобрения заявки к вам на дом или в офис. А договор вам привезет на подписание курьер.

Чтобы вы могли вовремя вносить все необходимые платежи, лучше сначала закрывать старые задолженности, а затем получать следующие. Но если дело срочное, лучше найти банки, которые смогут вам выдать новый кредит для покрытия старых, главное, чтобы вам хватило для этого заработной платы.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Пять выгодных предложений по рефинансированию

Чтобы сэкономить время, собрали пять выгодных программ, которые подойдут заемщикам с негативной кредитной историей. Расскажем об условиях, требованиях и необходимых документах.

Тинькофф Банк

Банк известен лояльным отношением и низкими требованиями к заемщикам. Заявки рассматривают от клиентов с любой кредитной историей. Заполнение заявления происходит в онлайн режиме на сайте банка. В случае положительного решения курьер привозит договор и дебетовую карту, на которой хранятся деньги, домой или в офис.

Условия

Банк предлагает заемщикам рефинансировать любые кредиты, в том числе займы в МФО на следующих условиях:

- сумма — до 2 млн руб.;

- процентная ставка — 9,9–24,9% годовых;

- срок — до 3 лет.

Банк не переводит деньги кредиторам, а оставляет их на счету дебетовой карты. Заемщик сам погашает рефинансируемые кредиты. Сделать это нужно до даты второго платежа в Тинькофф Банке.

Требования и документы

У банка минимальные требования к заемщикам. Рефинансировать кредиты получится у граждан РФ старше 18 и моложе 70 лет. Обязательно наличие постоянной регистрации в любом регионе России.

Из документов потребуется паспорт. Справка о доходах не нужна.

МТС Банк

Лояльный банк, которые кредитует заемщиков с испорченной КИ. Запрос на рефинансирование заполняется онлайн, далее заемщику дается выбор — завершить оформление в ближайшем салоне связи, отделении банка или прямо в приложении. Удобно и быстро!

Программа позволяет рефинансировать потребительский кредит, автокредит, займ на покупку и кредитную карту. Рефинансировать ипотеку в МТС нельзя.

Банк предлагает выгодные условия:

- размер кредита — до 5 млн руб.;

- годовая ставка — 6,9–16,6%;

- срок — до 5 лет.

Если в БКИ в течение 90 дней не появится информация о закрытии рефинансируемых кредитов, к текущей ставке прибавится 8 п. п.

Справка: минимальная ставка доступна при оформлении онлайн. При подаче заявки в отделении банка к базовой ставке добавляется 0,5 п. п.

Рефинансирование доступно заемщикам старше 20 и моложе 70 лет на дату погашения. Наличие постоянной прописки в РФ и трудоустройство — обязательные условия. Трудовой стаж — от трех месяцев.

Для оформления заявки потребуется паспорт. Иногда банк запрашивает подтверждение дохода и занятости.

Промсвязьбанк

Банк предлагает рефинансировать до пяти кредитов на выгодных условиях. Есть отдельные программы для военнослужащих и госслужащих. Если не относитесь к этим категориям, не расстраивайтесь, у банка есть предложение и для обычных заемщиков.

Банк готов выдать кредит на погашение ипотеки, потребительского кредита, POS- кредита и автокредита, выданных более одного месяца назад. Посмотрим, какие условия предлагают заемщикам:

- лимит — до 5 млн руб.;

- проценты — 5,5–15,9% годовых;

- срок — до 7 лет.

Рефинансирование в ПСБ подойдет, если по текущим займам не было просрочек и реструктуризации. Банк дает деньги на руки, но требует представить справку о закрытии рефинансируемой задолженности.

Банк принимает запросы на рефинансирование от граждан России старше 23 и моложе 65 лет на момент погашения кредита. Требуется постоянная регистрация в регионе выдачи, официальное трудоустройство и стаж на текущем месте работы от четырех месяцев.

- второй документ для подтверждения личности на выбор;

- справка 2-НДФЛ или в свободной форме;

Почта Банк

В Почта Банке получится получить новый кредит на выгодных условиях. Заемщиков порадуют минимальные требования и лояльное отношение организации к испорченной КИ. Однако просрочки по рефинансируемым кредитам не допускаются.

Банк дает деньги на закрытие кредитов на следующих условиях:

- сумма — до 4 млн руб.;

- ставка рефинансирования— 5,9–16,9% в год;

- срок — до 5 лет.

Минимальная ставка от 5,9% действует по тарифу «Суперхит» при подключении опции «Гарантированная ставка». При закрытии кредита без просрочек ставка снижается каждый год, в последний год она составляет 5,9% годовых, разницу возвращают.

Опция «Гарантированная защита» обойдется в 2,2–2,9% годовых от выданной суммы.

Рефинансирование предоставляется гражданам России старше 18 лет, имеющим постоянную прописку в РФ. Иных требований у банка нет.

Для подачи заявки понадобится паспорт, документы по текущему кредиту, СНИЛС и справка о доходах.

ЮниКредит Банк

Неплохой банк для рефинансирования кредита, который лоялен к заемщикам с плохой КИ.

Банк предлагает объединить до пяти кредитов с изменением условий. Посмотрим, что предлагает организация:

- сумма рефинансирования — до 1,5 млн руб.;

- процентная ставка — 7,9% годовых;

- срок — до 5 лет.

Дополнительно придется раскошелиться на программу страхования. При отказе оформить страховку к базовой ставке прибавится 4 п. п. Это уже не так выгодно.

У банка невысокие требования к клиентам. Рефинансирование доступно гражданам России в возрасте от 18 лет. Требуется официальное трудоустройство со стажем от трех месяцев на последнем месте и общим стажем от одного года. Регистрация — постоянная в регионе нахождения банка.

- копия трудовой книжки;

- справка 2-НДФЛ или по форме банка;

- документы по текущим кредитам;

- второй документ, удостоверяющий личность на выбор.

Консолидация и рефинансирование кредитов

Рефинансирование предполагает оформление нового кредита для погашения задолженности по действующему займу. Как правило, это снижает риск просрочки и позволяет уменьшить финансовую нагрузку на бюджет: вместо несколько платежей заёмщику нужно вносить только один. Кроме того, с помощью рефинансирования можно переоформить свой долг по более выгодной процентной ставке.

Консолидация кредитов является частным случаем рефинансирования. Разница между этими двумя методами управления кредитной задолженностью и снижения долговой нагрузки на заёмщика является весьма условной.

Основные различия состоят в следующем:

- При рефинансировании обычно погашается один действующий кредит. Консолидация же предполагает объединение задолженности сразу по нескольким займам, в том числе оформленным в разных банках.

- Рефинансировать действующий заём можно в том же банке, где он был оформлен, или в другой кредитной организации. Консолидация обычно предусматривает смену кредитора.

- При рефинансировании заёмщик может получить дополнительные наличные. Это когда банк погашает сумму текущей задолженности, а разницу перечисляет на счёт клиента. При консолидации такая возможность не предоставляется, так как в данном случае заёмщик лишь объединяет действующие долги в один.

В ряде случаев заёмщик может использовать комбинацию этих двух методов. Например, объединить все обязательства в один кредит в своём банке, а затем рефинансировать консолидированный долг уже в другой кредитной организации.

Оформление потребительского кредита наличными

Консолидировать все долги в один также можно с помощью оформления потребительского кредита наличными. В Альфа-Банке весь процесс сводится к трём этапам:

- Заполнение заявки на сайте — занимает не более пяти минут.

- Получение одобрения. Решение принимается в течение двух минут.

- Предоставление необходимых документов в офис банка.

- Зачисление кредитных средств. Деньги зачисляются на бесплатную дебетовую Альфа-Карту. Забрать её можно в офисе банка или заказать доставку на дом.

Оформить кредитный договор можно на следующих условиях:

- сумма — до 7,5 млн рублей;

- ставка — от 6,9% на весь срок кредитования;

- срок кредитного договора — от 1 года до 5 лет;

- 45 дней до первого платежа.

Требования к заёмщикам и к пакету документов те же, что и при рефинансировании.

Для оформления заявки перейдите на сайт банка, заполните простую форму, и уже сегодня вы сможете получить наличные, которые можно потратить на любые цели, в том числе на погашение текущих кредитных обязательств.

Кредит на погашение долгов

Сегодня

оформили 28 человек

Получите одобрение в день звонка

Калькулятор кредита на погашение долгов

Пример расчета условий по кредиту носит исключительно информационный характер и не является публичной офертой.

Специальные условия по кредиту на погашение долгов

Как оформить рефинансирование в Альфа-Банке?

Для этого необходимо заполнить заявку на сайте банка и дождаться одобрения (рассмотрение занимает две минуты). Дальше банк всё сделает за вас: закроет действующие кредиты и запросит в бюро кредитных историй справку об их погашении.

Для оформления потребуется предоставить только паспорт и второй документ на выбор (например, водительское удостоверение или СНИЛС). Если вы хотите получить дополнительную сумму наличными, надо также подтвердить доход — для этого нужна справка 2-НДФЛ или справка по форме банка.

- сумма — до 3 млн рублей;

- ставка — от 6,9% на весь срок кредитования;

- срок кредитного договора — от 2 до 7 лет;

- 45 дней до первого платежа.

Рефинансировать кредиты в Альфа-Банке могут только граждане РФ в возрасте от 21 года. На момент подачи заявки непрерывный стаж работы заёмщика должен превышать 1 месяц. Минимально допустимый доход клиента (после вычета налогов) — 10 000 рублей.

Где не стоит брать второй кредит

Мелкие банки и МФО часто демонстрируют готовность дать кредит на любых условиях. Они одобряют заявки с плохой кредитной историей, соглашаются работать с клиентами, которым отказали в других банках. Иногда платежеспособность заемщика не проверяется никаким образом. Но такие организации часто существуют за счет штрафов и судебного взыскания просрочек. То есть им выгодно, чтобы клиент не мог выплатить вовремя. Особенно это касается МФО.

Взять новый кредит, если есть еще один, можно. Это законное право гражданина. Банк может пойти навстречу клиенту, если посчитает его платежеспособным. Для добросовестного человека с хорошей кредитной историей второй займ возможен не только в теории, но и на практике.

Когда банки отказывают, обращайтесь в МБК для оформления займа. Или получите услугу рефинансирования — проанализируем статистику, вместе выберем банк и оформим кредит для погашения предыдущего долга.

Самые популярные условия

от 170 000 ₽ до 14 900 000 ₽

— со страховкой 6,70%

— без страховки 8,70*

* Процентная ставка устанавливается в зависимости от категории клиента

Гражданство, постоянная регистрация или проживание

Возраст на дату получения кредита

Возраст на дату окончания срока кредита

- Паспорт

- СНИЛС

- Заемщик берет заём размером в 1 000 000 рублей на срок 365 дней, процент за пользование кредитом составляет 5,5% в год.

- Переплата за год пользования по формуле аннуитетных платежейсоставит: 30 041 рубль (1 000 000 * (5,5% / 12 + (5,5% / 12)/(((1 + (5,5% / 12))12) — 1)) * 12) — 1 000 000 = 30 041 рубль.

- Следовательно, переплата в день: 30 041/365 = 82 рубля.

- Заём был взят на срок 365 дней, следовательно, переплата за пользование займом составляет: 365 * 82 = 30 041 рубль.

- Общая сумма к выплате по займу: 1 000 000 + 30 041 = 1 030 041 рубль.

- Срок кредитования — от 61 дня до 9 125 дней.

- Процентная ставка — от 4,50% до 12,50% годовых

Формула расчёта переплаты при аннуитетных плетежах (S * (i + i/((1+i)n — 1)) * Y) — S, где S- сумма кредита, i- процентная ставка, n- срок, Y- количество месяцев в году.

Информация о последствиях неуплаты

При неуплате долга по кредиту банк вправе оштрафовать должника.

При просроченном платеже начисляется неустойка и это негативно влияет на кредитную историю.

Неустойка зависит от типа кредита, и определяется как процент от суммы просроченного платежа за период просрочки.

Банк вправе звонить должнику, чтобы выяснить причину неуплаты долга, также банк вправе продать долг третьим лицам.

Выгодно ли объединять кредиты?

Выгода от объединения кредитных соглашений в итоге состоит либо в сокращении размера общей переплаты, либо в снижении финансовой нагрузки.

Так, если ваша цель снизить сумму процентов, важно, чтобы соблюдались следующие условия:

- Разница в ставках составляет не менее 2 п. п.

- С момента оформления рефинансируемого кредита прошло не более половины периода.

Объединение долгов не будет иметь смысла, если клиент уже оплатил большую часть процентов по ним. В большинстве случаев используется аннуитетная схема погашения, поэтому к середине срока тело кредита остаётся практически нетронутым. В такой ситуации оформлять рефинансирование невыгодно, так как заёмщику придётся заново платить проценты.

Не стоит объединять кредиты и при небольшой разнице ставок. Как правило, получение нового займа связано с определёнными тратами, которые могут свести на нет всю выгоду от консолидации. Выиграть от объединения долговых соглашений можно только в том случае, если ставка по новому кредиту как минимум на 2 п. п. ниже, чем по действующему. При этом важно не увеличивать срок кредитования, иначе переплата только увеличится.

Как исправить кредитную историю?

Запросите информацию о кредитной истории в БКИ. Сделайте это через портал Госуслуг. Если статистика испорчена, придется все исправить.

Как это сделать? Оформите кредит на минимальную сумму, например, в Райффайзен банке или Сбербанке. Соглашайтесь даже под высокий процент, если в будущем планируете взять заем от 500 тыс. руб. Если отказывают, привлеките поручителей.

Задача заемщика — вовремя рассчитаться с кредитором и не допускать просрочек. Досрочное погашение не приветствуется, поэтому вносите деньги по графику, а лучше на 3−4 дня раньше положенного срока. Так избежите технических просрочек по оплате.

Другой способ менее затратный — купить бытовую или компьютерную технику в рассрочку. Здесь не будет никакой переплаты. А в крупных магазинах есть представители сразу нескольких кредиторов, у которых легко оформить рассрочку на 1−3 года. Помните, что клиентам с отрицательной КИ часто отказывают даже в рассрочках или требуют первоначальный взнос.

Если и этот способ не подходит, остается только кредитная карта. Процент переплаты выше, зато шанс вернуть доверие банков и поправить кредитную историю. Активно пользуйтесь картой и не превышайте установленный лимит, чтобы не переплачивать проценты.

Как объединить кредиты в один?

Чтобы консолидировать несколько долговых соглашений в один кредит, рекомендуется придерживаться следующего порядка действий:

- Тщательно проанализировать ситуацию по всем имеющимся кредитам. Рассчитать общую сумму долга, сравнить ставки по действующим займам и ставки, которые предлагаются по рефинансированию. Также имеет смысл проверить, какие ставки действуют при оформлении нового кредита наличными, — возможно, именно этот вариант будет самым выгодным для перекредитования.

- Проверить свою кредитную историю. У вас не должно быть просроченной задолженности, неоплаченных ежемесячных взносов, штрафов, пеней или комиссий. Также обращение в бюро кредитных историй позволит выяснить, нет ли у вас долгов, о которых вы не знаете, и не допускали ли вы просрочек в прошлом. При наличии у заёмщика плохой кредитной истории банки отказывают в рефинансировании. Некоторые более лояльные кредитные организации устанавливают высокие ставки, при которых экономический смысл консолидации сводится к нулю.

- Сравнить условия нескольких банков, выбрать наиболее выгодное предложение и оформить рефинансирование. Для этого достаточно подать заявку на сайте банка. Помимо стандартного пакета документов также требуется предоставить справку о сумме задолженности по действующему кредиту и реквизиты для его погашения.

Далее банк обычно сам перечисляет средства в счёт уплаты долга по текущим обязательствам клиента. Иногда эта обязанность возлагается на клиента — в этом случае факт погашения нужно подтвердить документально.

Ещё один способ объединения действующих долгов — это оформление кредита наличными. В ряде случаев это оказывается гораздо проще и выгоднее рефинансирования. Например, если наряду с другими кредитами или кредитными картами клиент хочет погасить задолженность по займам, полученным в МФО. Банки не принимают на рефинансирование такие долги.

Схема довольно простая: клиент оформляет кредит наличными на сумму, которая равняется размеру задолженности по всем действующим продуктам (кредиты, кредитные карты, микрозаймы). Деньги обычно перечисляются на карту или счёт в банке. Далее остаётся только погасить действующие долги. В этом случае подтверждать ничего не нужно — кредит наличными выдаётся на любые цели.

Что делать, если банки отказали в кредите?

Если один или несколько банков отказали и даже запретили брать деньги в долг под высокий процент на минимальную сумму, есть другие варианты.

Возьмите кредит под залог

Попробуйте убедить кредитора в платежеспособности, отдав под залог квартиру или автомобиль. Такой вариант выгоден, если вы точно знаете, что погасите долг — у кредита под залог ниже проценты, чем у потребительского. Например, если кредит с отрицательной историей выдается под 15%, то в случае залогового обеспечения, получите деньги под 10%. При успешном погашении долга войдете в список доверенных клиентов банка.

Оформите кредитную карту

Даже если отказали в выдаче кредита, никто не запрещает оформить кредитку. Банковский продукт выдают заемщикам даже с испорченным кредитным рейтингом, но с ограниченным лимитом. Если допустили просрочку на срок свыше месяца, оформите кредиту с лимитом до 15−20 тыс. руб. Если просрочка была допущена на 3–4 дня, лимит будет выше.

Но банк устанавливает лимит исходя из уровня дохода заемщика. После оформления кредитки пользуйтесь картой, делайте покупки в магазинах и получайте кэшбэк. Не забывайте вовремя возвращать долги и через время менеджеры увеличат лимит или предложат оформить кредит по низкой процентной ставке.

Найдите поручителя

Есть знакомый или ближайший родственник с положительной КИ? Убедите его стать вашим поручителем. В этом случае высока вероятность одобрения займа в банке. Найти поручителя с безупречной статистикой непросто. Обращайтесь к хорошим друзьям. С помощью поручительства реально получить заем на выгодных условиях.

В какие банки обращаться, если испорчена кредитная история?

Оформить заявку на кредит в банке можно через сайт. Если у вас нет карты, то ее привезет курьер. Банк не учитывает платежеспособность клиента при рассмотрении заявки и не рассматривает кредитный рейтинг. Деньги выдают работающим гражданам по паспорту и второму документу на выбор.

- Ставка по процентам — от 8,9% до 25,9%.

- Сумма кредита — до 2 млн руб.

- Длительность кредитования — до трех лет.

Банк лояльно относится к заемщикам, которые пользуются картой Тинькофф. Даже если допустили просрочки или у вас испорчен кредитный рейтинг, все равно получите деньги в долг. На процентную ставку в 8,9% могут рассчитывать клиенты с безупречным рейтингом. Если испорчена КИ, получите деньги под более высокий процент или под залог.

ВТБ

Банк лояльно относится к зарплатным клиентам и выдает кредиты клиентам с испорченным рейтингом. Но все будет зависеть от того, на сколько дней задержали выплату. Если просрочка по предыдущему долгу составила менее 30 дней, банк одобрит заявку на сумму до 200 тыс. руб. Деньги выдают по двум документам: паспорту и второму на выбор.

- Ставка по процентам — от 5,9% до 20%.

- Сумма кредита — до 7 млн руб.

- Длительность кредитования — до семи лет.

Для зарплатных клиентов с испорченным кредитным рейтингом ставка по процентам в среднем составит 15%. Для заемщиков, которые не пользуются пластиковыми картами ВТБ, ставка по процентам будет выше. Для каждого заемщика ставку рассчитывают отдельно, она зависит от уровня дохода и кредитного рейтинга.

Газпромбанк

Минимальная процентная ставка по кредиту — от 4,9%. Но заемщикам с плохой КИ банк одобряет заявки по ставке от 9,5%. Менеджеры предлагают оформить страхование жизни и если клиент отказывается, ставка увеличивается до 14,5%.

В среднем с закрытыми просрочками по старому кредиту и без подтверждения дохода банк выдает займы по ставке 17–20% годовых.

- Ставка по процентам — от 4,9% до 25%.

- Сумма кредита — до 5 млн руб.

- Длительность кредитования — до семи лет.

Зарплатным клиентам подтверждать доход не нужно. Но новые клиенты с испорченным кредитным рейтингом предъявляют справку с работы. Если банк отказывает в выдаче денег, попробуйте оформить кредит под залог недвижимости, транспортного средства или ценных бумаг.

Сбербанк

Банк выдает кредиты по ставке — от 6,9% на любые цели и без подтверждения дохода. Но такие лояльные условия предусмотрены только для платежеспособных клиентов с хорошей статистикой. Клиентам с плохой КИ Сбербанк выдает займы под завышенные проценты. Условия следующие.

- Ставка по процентам — от 6,9% до 17%.

- Сумма кредита — до 8 млн руб.

- Длительность кредитования — до пяти лет.

Чтобы получить деньги в Сбербанке с отрицательным рейтингом, придется согласиться на оформление страховки и деньги выдадут по ставке — 17% годовых и под залог имущества. Менеджеры запросят и дополнительную информацию о заемщике: выписку из ПФР, справку с работы о зарплате, выписку по банковскому счету.

Для получения денег в банке потребуется справка с работы, паспорт и второй документ на выбор. Даже если получили отказ по кредиту и не хотите оставлять залог, оформите кредитку в Альфа-Банке. Если будете активно пользоваться картой, через 5–6 месяцев менеджеры перезвонят и предложат оформить кредит по привлекательной процентной ставке. Условия по выдаче кредитов с плохой кредитной историей следующие.

- Ставка по процентам — от 5,5% до 20%.

- Сумма кредита — до 7,5 млн руб.

- Длительность кредитования — до пяти лет.

Если получаете зарплату на карту Альфа-Банка и работаете на последнем месте свыше трех месяцев, менеджеры одобрят кредит даже с плохой кредитной историей.

Коротко — что следует знать о рефинансировании?

- Рефинансирование лучше оформлять в начале срока действия кредитных договоров, а не в конце.

- С просрочками тяжелее рефинансировать кредиты, даже если банк кредитует заемщиков с отрицательной КИ.

- В рефинансировании есть смысл, когда новая процентная ставка на 1–2 п. п. ниже текущей.

- Чтобы увеличить шансы на одобрение — обратитесь к брокеру.

- Если не погасить рефинансируемый кредит в срок, кредитор повысит ставку.

- Чем ниже требования у банков, тем выше вероятность получения кредита.

- Не подавайте заявку сразу в десять банков, если у вас плохая КИ, потому что это уменьшит шанс на одобрение.

Оформите онлайн-заявку, чтобы получить совет по рефинансированию бесплатно.

Дадут ли кредит, если есть кредит в другом банке

Закон не запрещает брать новый займ, если есть кредит в другом банке. С другой стороны, служба безопасности банка имеет право просматривать кредитные истории клиентов и делать выводы об их платежеспособности. Окончательное решение принимает ответственный сотрудник или директор филиала. То есть банки решают данный вопрос на свое усмотрение, и имеют на это полное право.

Указанные правила относятся к кредитам наличными, кредитным картам и ипотеке – в каждой ситуации последнее слово остается за банком. Потребовать выдачи кредита через суд нереально – решение будет в пользу банка.

Два потребительских кредита

Иметь два кредита в разных банках законно, но нужно убедить сотрудников в своей платежеспособности. Лучшее доказательство – высокий доход и своевременное погашение имеющегося кредита. Оба обстоятельства подтверждаются документами.

Для подтверждения дохода требуется справка с места работы. Если их несколько, документ нужен с каждого места работы. Банк оценивает суммарное денежное довольствие клиента. Если служба безопасности считает, что заемщик в состоянии оплатить еще один кредит – он его получит.

Из банка, где уже есть кредит, потребуется справка о погашении задолженности. Если долг гасится регулярно и вовремя, то у второго банка нет оснований отказать в займе. В пользу заемщика, как правило, говорит и небольшая оставшаяся сумма выплат.

Самый удобный способ взять второй кредит – рефинансирование. Это возможность погасить кредит в одном банке за счет средств другого. Может иметь две формы:

- клиенту выдают сумму, нужную для погашения имеющихся выплат, и сумму, которую он хотел для своих целей. Предыдущий кредит заемщик выплачивает самостоятельно;

- банк дает займ и обязуется выплатить деньги предыдущему кредитору. Клиент выплачивает ту же сумму, но в один банк.

Общая сумма выплат не меняется, но могут поменяться сроки. Как следствие, изменяется ежемесячный платеж. Не все организации соглашаются на рефинансирование.

Досрочное погашение займа может по-разному повлиять на то, дадут ли кредит, если есть кредит в другом банке. Это говорит о добросовестности и платежеспособности клиента. С другой стороны, служба безопасности может оценить это как упущенную выгоду. Все зависит от конкретного банка.

Когда второй кредит точно не дадут

Служба безопасности проверяет все имеющиеся сведения о кредитах в других банках. По результатам проверки организация имеет право отказать в займе. Причины, по которым это происходит (в порядке частоты отказов):

- Просрочки по имеющимся платежам (независимо от суммы и длительности).

- Излишняя закредитованность (больше одного кредита в разных банках).

- Низкий доход клиента.

- Нет обеспечения для займа.

Преодолеть отказ можно, если банк и клиент заинтересованы в том, чтобы договориться. Для каждой ситуации предусмотрены свои решения.

Долги, просрочки, закредитованность

Поводом для отказа может стать даже единственная просрочка платежа. Уровень дохода клиента в этом случае – второстепенный фактор. Решение проблемы – рефинансирование. Услуга бывает доступна при любой кредитной истории. Пересматриваются сроки и ежемесячные платежи. Итог – клиент может выплатить имеющуюся сумму без просрочек и получить второй кредит.

Рискованный способ, как взять кредит, если есть задолженность в другом банке – воспользоваться услугами кредитных брокеров. Это специалисты, которые помогают оформить документы в сложных ситуациях. Положительные стороны – кредит, скорее всего, будет получен. Отрицательные – если брокер окажется недобросовестным, его невозможно привлечь к ответственности.

Если у клиента несколько непогашенных кредитов одновременно, новый займ ему вряд ли дадут. Даже высокий доход имеет пределы, после которых клиент будет не в состоянии выплачивать все суммы сразу. Решение такой ситуации – только подождать и погасить имеющиеся кредиты.

Дадут ли кредит при низкой зарплате

Если клиент исправно платит по имеющимся счетам, это не гарантирует, что его зарплаты хватит на новый кредит. Банк может заранее сопоставить уровень дохода и размер ежемесячных выплат и решить, сможет ли заемщик выплачивать заявленную сумму. Если нет – ему откажут.

Решений в такой ситуации несколько:

- Запросить меньшую сумму;

- Увеличить срок, чтобы снизить ежемесячную выплату (не всегда допускается правилами банка);

- Погасить имеющийся кредит, после этого взять новый.

Если ни один из вариантов неприемлем, то клиент не получит займ – банк заинтересован в своевременных выплатах.

Отсутствие обеспечения и недобросовестность клиента

Обеспечение (залог) требуется только для крупных сумм. Если клиент желает взять в долг большую сумму, но ему нечего оставить в залог (либо ценное имущество уже заложено), то банк откажет. Решение у такой ситуации только одно – расплатиться с имеющимися долгами, обзавестись ценным имуществом и только потом брать кредиты с обеспечением.

Если клиент недобросовестный – допускает долги, дает недостоверную информацию о доходах – кредит не одобрят. Эта ситуация не имеет решений, устраивающих заемщика. В службах безопасности крупных банков предусмотрены черные списки клиентов на такой случай.

Кредитная карта отличается от потребительского займа тем, что заявленную сумму не обязательно тратить сразу. Деньги на карте можно тратить в пределах лимита, затем возвращать, когда это удобно, и тратить снова. Информация о тратах с карты входит в кредитную историю.

Наличие кредитной карты учитывается следующим образом:

- Она влияет на показатель закредитованности. Оценивая, можно ли взять кредит, если есть кредит в другом банке, нужно учитывать потребительские займы и карты;

- Просрочки по карте расцениваются как просрочки по кредитам;

- Непогашенный лимит рассматривается как непогашенный кредит.

Карта может стать заменой кредиту наличными. Так предлагают поступить в ряде банков. Сумма на карте будет меньше, чем просит заемщик. Если клиент соглашается на карту, это повышает его шансы в будущем получить кредит на достойную сумму. Можно иметь несколько кредитных карт разных банков.

Ипотека

Особенность ипотеки – это кредит с обеспечением. Пока долг не выплачен, квартира считается залогом. Ее нельзя закладывать повторно, но можно брать кредиты с обеспечением под залог другого ценного имущества.

Получить кредит или карту одновременно с ипотекой можно, если платежи вносятся регулярно. Сложнее получить ипотеку при имеющемся кредите. Высока вероятность, что банк откажет. Нужно погасить имеющиеся платежи. Взять сразу две ипотеки можно – закон этого не запрещает. Но банк имеет право отказать, если не посчитает клиента достаточно платежеспособным, а вероятность такого исхода высока.

В этой статье

- Консолидация и рефинансирование кредитов: в чём разница?

- Как объединить кредиты в один?

- Выгодно ли объединять кредиты?

- Как оформить рефинансирование в Альфа-Банке?

- Оформление потребительского кредита наличными

Снизить ставку по кредиту, вносить один платёж вместо нескольких, уменьшить кредитную нагрузку — всё это возможно с помощью консолидации или рефинансирования текущей задолженности. Рассказываем, что это такое, а также каким образом и в каких случаях следует объединять кредиты в один.

Как увеличить шансы на одобрение?

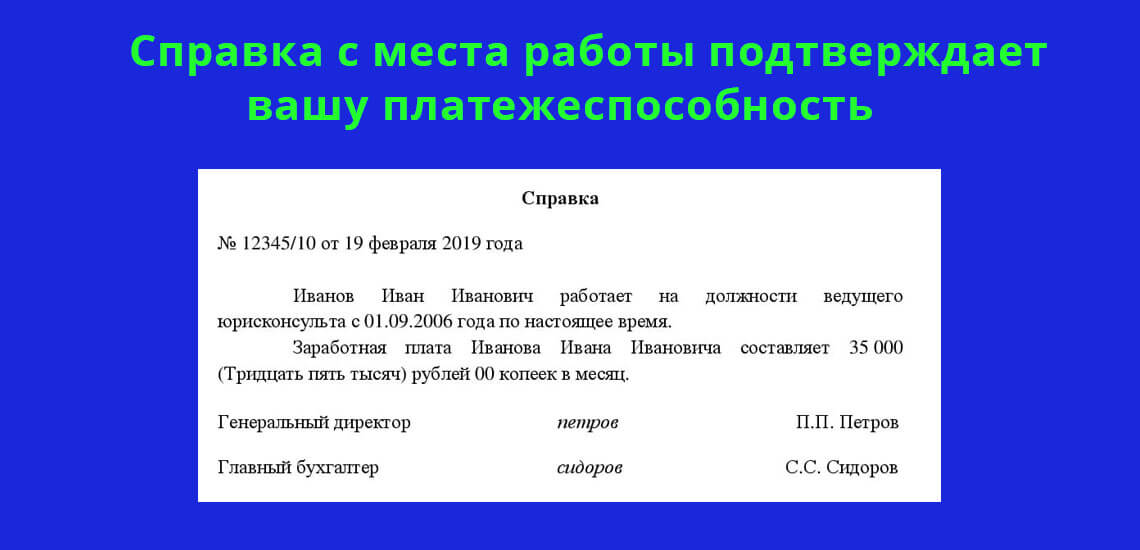

К сожалению, плохая кредитная история не добавляет очков, поэтому советуем сделать так, чтобы у кредитора осталось как можно меньше сомнений. Самый простой вариант — обратиться к кредитному брокеру, который подберет подходящие программы, проверит документы и поможет заполнить анкету.

Или же самостоятельно соберите документы, подтверждающие платежеспособность. Подойдет справка 2-НДФЛ, выписка с банковского счета, выписка из ЕГРН о наличии недвижимости в собственности.

.jpg)