_ Почему так происходит и что делать, если вы стали жертвой мошенников, а ваши паспортные данные пошли гулять по банкам и МФО? «Секрет» разобрался вместе с экспертами._

Представим, что супруги прожили вместе несколько лет, но решили развестись. Имущество разделили без споров, но остался кредитный автомобиль. Договорились, что им будет пользоваться супруга, так как ей приходится возить ребенка в школу. Проблема лишь в том, что машина оформлена на бывшего мужа. Как девушке перевести автокредит на себя? Разбираемся в ситуации с точки зрения закона и банковской практики.

В ситуации, когда вы не можете лично присутствовать в банке, но нуждаетесь в кредите, есть только один выход — получить его по доверенности. Вы передаете полномочия поверенному, а он от вашего имени заключает сделку с кредитором. В статье разобрались в тонкостях процедуры.

Что такое доверенность и когда она нужна?

Доверенность — это письменный документ, по которому вы доверяете другому человеку действовать от вашего лица. Она содержит четкий и однозначно сформулированный перечень полномочий представителя.

Если вы действующий клиент банка, вам не нужна доверенность для получения кредита. Подайте заявку онлайн через сайт или мобильное приложение, а для подписания кредитного договора используйте электронную подпись. После этого кредитор зачислит деньги на счет.

А вот если вы хотите взять кредит в новом банке без личного присутствия — доверенность нужна. Оформите ее у нотариуса и передайте представителю.

Что такое банковская доверенность?

Доверенность — документ, с помощью которого один человек разрешает другому представлять интересы в организациях и выполнять действия от его лица. Того, кто передает полномочия, называют доверитель. Того, кто получает право представлять чужие интересы, называют доверенное лицо или поверенный.

Банковскую доверенность заверяет сотрудник в отделении банка. Такой документ дает полномочия доверенному лицу управлять вкладами и средствами доверителя, размещенными в этом банке. Стать поверенным может гражданин России старше 18 лет, при этом банку неважно, в каких отношениях доверитель и поверенный.

Большинство банковских операций совершаются онлайн и не требуют визита в банк. Но некоторые действия, например, закрытие вклада или получение карты, требуют личного присутствия. Если не можете лично прийти в банк, передайте другому человеку право представлять ваши интересы.

Разбираемся, как оформляется банковская доверенность и какие операции с помощью ее совершают.

Реально ли переоформить заем на другого человека? Статья 389 ГК РФ предполагает, что в России разрешена передача прав на кредит. Переуступка долга проходит на основании статьи 382 ГК РФ. То есть банк разрешает переоформить долг, но только с согласия третьего лица.

О том, как правильно переоформить кредит на другого человека, и в каких ситуациях возникает такая необходимость мы и разберем в статье.

Это маловероятно, но риски существуют. При оформлении кредитного договора в офисе, банки тщательно проверяют личность потенциального заемщика – требуют оригинал паспорта, сверяют фото и подпись.

Однако когда займ оформляется через интернет, идентификация может быть упрощенная. Здесь обычно нужен только скан, копия или просто паспортные данные. Тем не менее, перед выдачей большой суммы к заемщику обычно приезжают сотрудники компании, чтобы проверить оригинал паспорта.

Но есть организации, которые не проверяют заемщиков так строго. Поэтому мошенники смогут оформить микрокредит – в т.ч. через интернет, на сайте микрофинансовой организации или с помощью других сервисов онлайн-займов. У некоторых компаний системы оценки заемщиков практически отсутствуют – достаточно заполнить анкету и указать данные паспорта.

Почему банки иногда отказывают?

Ситуации бывают разные. Но даже когда два человека договорились между собой о переоформлении кредита, нет никакой гарантии, что банк согласится на сделку. Переоформить удастся не все кредиты. Например, банки часто отказывают, если была оформлена ипотека под залог другой недвижимости. Менеджеры рассматривают ситуации в индивидуальном порядке, но всегда действуют в интересах компании.

Какая разница кредитору, кто будет выплачивать долг по кредиту? Если заемщик регулярно вносит плату по графику, и не было никаких просрочек, банк не станет рисковать и отдавать заем другому человеку. Это единственный случай, когда плохо, что у заемщика положительная КИ.

В ВТБ и Сбербанке часто идут навстречу таким клиентам и соглашаются на переуступку прав кредита. Но Банк Хоум Кредит чаще всего выносит отказ.

Вот другие лояльные банки для переоформления кредита на другого человека:

Чем грозит взятый на вас кредит?

Прежде всего — это денежные потери. Часто суммы, которые удаётся взять мошенникам, довольно символические, поэтому жертвы предпочитают не тратить силы и просто заплатить по чужим долгам. Но даже если к тому времени, как заёмщик узнаёт о кредите, просрочка и долг перед банком или МФО невелики, сам по себе факт несвоевременных платежей по кредиту становится пятном на его кредитной истории.

В дальнейшем, если оказавшийся в такой ситуации гражданин всё-таки решит взять настоящий кредит, его могут посчитать неблагонадёжным заёмщиком и отказать.

Но это относительно бескровный вариант развития событий, который легко можно решить, своевременно озаботившись «обелением» своей кредитной истории и доказательством факта мошенничества. Гораздо больше нервов может уйти на общение с судебными приставами и коллекторами, которые неожиданно звонят или возникают на пороге и сообщают о приличных суммах, которые гражданин задолжал кредитной организации.

Если речь идёт об МФО, даже небольшой долг может легко вырасти в разы за счёт огромных процентов: пени в таких конторах начисляются за каждый день просрочки платежа. И чем позже жертва обнаруживает, что на её имя взят кредит, тем хуже её положение.

Профессиональные коллекторские агентства при этом порой идут навстречу и, если «должник» заявляет, что не брал кредит, даже подсказывают, куда обратиться, чтобы с него списали долги. Но если и сама контора, выдавшая заём, и коллекторы, к которой она обращается, действуют недобросовестно, жертву на ровном месте могут ждать месяцы психологического и иного террора с целью заставить всё-таки заплатить долг со всеми процентами.

Такая ситуация, конечно, незаконна, но в силу низкой правовой грамотности далеко не все россияне осмеливаются обращаться за защитой к юристам и в правоохранительные органы.

Этапы оформления кредита по доверенности

Оформление кредита по доверенности отличается от стандартной процедуры:

- Поверенный обращается в отделение банка и предоставляет менеджеру паспорт и доверенность.

- Банк проверяет доверенность через сервис Федеральной нотариальной палаты. На верификацию уходит до трех рабочих дней.

- Представитель получает уведомление от банка о результатах проверки.

- Если ответ положительный — поверенный приходит в банк для совершения операции в пределах полномочий. Он передает документы заемщика на оформление кредита и получает решение от банка.

При благоприятном исходе банк передает деньги поверенному, но обычно кредитор настаивает на личном присутствии заемщика.

Можно ли переоформить кредит без согласия банка

Официально это сделать нельзя, но можно переоформить в собственность другого человека товар или услугу, для покупки которых использовались кредитные деньги. В таком случае крайне важно составлять нотариальное соглашение. По нему новый владелец товара обязуется ежемесячно перечислять вам деньги, которыми вы будете самостоятельно закрывать свой кредит.

Нотариальное соглашение имеет юридическую силу, поэтому новый владелец не сможет просто так перестать платить за покупку. За неуплату он может быть привлечен к ответственности по закону.

Как переоформить кредит на другого

- Получите согласие нового заемщика.

- Придите в банк вместе, чтобы подать заявление о переводе кредита и предоставить подтверждающие документы.

- Дождитесь предварительного решения банка или донесите необходимые документы по требованию.

- Отправьтесь в отделение банка, чтобы подписать документы о переводе кредита на другого заемщика, если вынесено положительное решение.

Что делать при потере паспорта

Оформить кредит на ваши паспортные данные злоумышленникам еще проще, если документ потерян или украден. Тогда придется срочно подавать заявление в милицию, чтобы получить справку с указанием даты о том, что паспорт потерян. Это и будет основным доказательством того, что вы не брали кредит.

Одобрит ли банк кредит по доверенности?

На законодательном уровне получение кредита по доверенности не запрещено. Однако на практике все зависит от политики банка. Обычно кредитные организации оставляют заявки по доверенности без удовлетворения, пользуясь правом немотивированного отказа. Они не хотят подвергать себя рискам и тратить ресурсы на верификацию доверенности.

Те банки, которые все-таки готовы выдать кредит по доверенности, тщательно подходят к заключению сделки. Они уделяют внимание таким моментам:

- причина, по которой гражданин не оформляет кредит самостоятельно;

- возможность личного присутствия заемщика на последнем этапе сделки — подписании договора;

- наличие у поверенного проблем с законом;

- перечень полномочий, которыми наделен поверенный.

Последний пункт особенно важен, когда дело касается внесения залога по кредиту. Банк должен удостовериться, имеет ли представитель заемщика право распоряжаться его собственностью.

Подробно о том, что такое банковская доверенность — читайте здесь.

Как мошенникам удаётся брать кредиты на чужое имя?

Раньше, для того чтобы получить кредит, нужно было прийти в банк с документами, подтвердить свою личность и пройти проверку финансового состояния. Но с развитием банковских сервисов и общим трендом на дистанционное обслуживание всё чаще для получения небольших сумм в банках и микрофинансовых организациях (МФО) достаточно оформить заявку онлайн. Нужно всего лишь ввести паспортные данные и загрузить фотографию/скан паспорта.

адвокат, партнёр «Правовой группы»

Зачастую незаконно оформленный заём — это ссуда в МФО, полученная по упрощённой идентификации, когда клиент обращается в организацию дистанционно и предоставляет только паспорт.

Далеко не все займодатели тщательно подходят к проверке своих клиентов. Лишь некоторые сервисы просят сфотографироваться с паспортом, чтобы убедиться, что его данные использует именно владелец, или устраивают видео-конференцию с претендентом на кредит. Но даже такую проверку в последнее время становится всё проще обойти с помощью фотошопа или технологии дипфейк.

Таким образом, для того чтобы стать жертвой мошенников и обнаружить себя в долгах, достаточно утечки паспортных данных. В современном мире это мало зависит от самого человека: мы оставляем наши данные и копии паспорта во множестве различных организаций: банки, гостиницы, фитнес-центры, авиакомпании, операторы связи, пункты проката, каршеринговые сервисы и пр. Лишь единицы потом интересуются их дальнейшей судьбой или настаивают на удалении персональных данных из чужой базы.

Но настоящий джек-пот для злоумышленников представляет утерянный паспорт, особенно если о его пропаже не торопятся заявлять. За несколько дней на такой документ могут оформить десятки микрокредитов в различных фирмах. Преступнику достаточно минимально замаскироваться и научиться подделывать подпись владельца паспорта. Впрочем, имея на руках паспортные данные, умельцы вполне способны изготовить поддельный документ, срок жизни которого обычно не превышает пары дней.

Основные виды мошенничества с кредитами на чужое имя:

- оформление кредитов по утраченным и подложным документам (в том числе по доверенности);

- получение товарного кредита (в том числе для обналичивания);

- оформление кредитов на других лиц под давлением или за вознаграждение;

- выдача онлайн-кредита по ксерокопии паспорта.

Согласно статистике, в зоне наибольшего риска находятся люди в возрасте примерно 30 лет: на них приходится около 45% мошеннических кредитов.

В глазах банков это идеальные клиенты: в расцвете трудоспособного возраста, чаще всего состоящие в браке и уже имеющие какое-никакое личное имущество. Для того чтобы повысить шансы на получение кредита, злоумышленники нередко приукрашивают личность заёмщика, сообщая о наличии у него высшего образования, супруга, высокой зарплаты. При этом для подтверждения личности используются «чистые» мобильные телефоны, не замеченные в сомнительных операциях.

Иногда в схеме оказываются задействованы и сами кредиторы, а точнее, отдельные сотрудники кредитных организаций, вступившие в сговор с мошенниками. Они закрывают глаза на нестыковки в документах и несхожесть заявителя с фотографией в паспорте и оформляют им кредит в расчёте, что часть этих денег немедленно перепадёт им самим. Однако сами по себе банки и МФО не заинтересованы в выдаче кредитов, которые они не смогут вернуть, поэтому к сотруднику, на котором числится слишком много «висяков», могут возникнуть вопросы.

В начале октября мне позвонили с незнакомого номера, обратились по ФИО и попросили назвать дату рождения. На мой вопрос, с какой целью интересуются, мне ответили, мол, вы назовите, а мы расскажем, с каким предложением мы вам звоним. Я ответил, что такой расклад меня не устраивает, на что звонящие заявили: тогда позвоните нам сами, компания такая-то. Я положил трубку. Обычно в случае мошенничества достаточно единоразово послать, и звонки прекращаются, но в этот раз было иначе: звонки поступали каждый день, в будни даже по два раза в день.

После очередного звонка из этой компании я заподозрил, что это МФО, и рассказал об этом коллегам. Те посоветовали мне писать заявление о мошенничестве в полицию. Я решил перед этим на всякий случай зайти в банковское приложение, там в разделе «Кредиты» есть такой пункт как «Проверка кредитного потенциала», где можно посмотреть все свои кредиты и кредитные карты. Я захожу туда, формируется отчёт, и я вижу, что на мне висят какие-то два кредита, которые я не брал, на 30 000 и 3000 рублей.

Тут я понял, что что-то не то, и сам перезвонил в ту фирму. Мне рассказали, что 5 октября я брал в этом МФО онлайн-кредит на сумму 30 000 рублей, у меня есть месяц для беспроцентного погашения долга, а дальше будут начислять пени каждый день в размере 365% годовых.

При этом в заявке мои паспортные данные, приложена фотография моего паспорта, но указан чужой номер телефона и реквизиты чужой карточки, на которую и поступили деньги. Таким образом, кто-то воспользовался моими паспортными данными, которые в наше время мог слить кто угодно.

Некоторые, как наш герой Виктор, предпочитают игнорировать звонки из незнакомых организаций и не принимать всерьёз заявления о появившихся у них из ниоткуда долгах.

Между тем в подобных ситуациях быстрая реакция может уберечь вас от больших проблем: гораздо лучше узнать о сложившейся ситуации заранее и вовремя предпринять все необходимые шаги, чем дожидаться, пока этот долг вырастет до сотен тысяч и навязчивые звонки сменятся не менее навязчивым обиванием коллекторами ваших порогов.

Да и сами МФО и банки куда легче отступаются от требований на небольшие суммы, в то время как за списанием больших долгов с большей вероятностью придётся идти в суд.

Как банки относятся к переоформлению кредитов

Банки не очень охотно переводят кредиты на другого заемщика, так как им приходится сталкиваться с дополнительными рисками.

Есть большой перечень банков, в том числе из топ-списка, которые переоформление не разрешают. Вместо этого они предлагают пересмотр условий кредитования или рефинансирование, которое позволяет растянуть срок кредитования и, соответственно, сократить ежемесячные платежи.

Главное условие для переоформления займа — чтобы были согласны все участники сделки, в том числе банк-кредитор

Когда заплатить всё же придётся

Оказаться должником по кредиту, который вы не брали, можно не только из-за откровенного мошенничества. Если вы стали жертвой преступников, вам придётся потратить некоторое время, доказывая, что ничего не должны, но, скорее всего, вас признают пострадавшим и закроют дело. Гораздо сложнее отделаться от долгов, если кредит оформил близкий вам человек.

Самая распространённая из подобных ситуаций — кредит, оформленный мужем или женой. В таких случаях, если в брачном договоре не прописано иное, ответственность за него несут оба супруга.

Если банку не удаётся стрясти долг с одного, приставы придут ко второму. В случае развода кредитная нагрузка обычно делится пополам, как и прочее имущество, но некоторые узнают об этом слишком поздно.

«В суд обратиться можно, но нужно доказать, что денежные средства не использовались на общие для семьи цели: семейный бизнес, совместный отпуск, семейные покупки, образование детей и т. д.», — пояснял «Известиям» адвокат и руководитель уголовной практики BMS Law Firm Александр Иноядов

Также нередко люди сталкиваются с долгом, перешедшим по наследству. Правопреемник получает его в полной мере — вместе, а иногда и вместо других активов. Если наследователей несколько, каждый платит по кредитам умершего в доле, пропорциональной их доле в наследстве, указала юрист Любовь Чупрова.

Иногда взятые на них кредиты обнаруживают люди, оформившие знакомым доверенность на совершение каких-либо действий от их лица. В подобных документах обычно прописывается, что и в каком объёме вправе делать доверенное лицо, но далеко не все внимательно читают документы прежде, чем подписывать. Чтобы запретить брать от вашего лица кредиты, проверьте, что такого или похожего пункта нет в договоре.

Наконец, с подобным сюрпризом могут столкнуться люди, выступившие поручителем по чужому кредиту. Не все понимают, какую ответственность несёт этот статус, и бывают неприятно удивлены, когда их знакомый прогорает или исчезает, и за его долгами приходят уже к ним самим. Но и в этом случае приставы и коллекторы действуют по закону, подразумевая, что вы знали, на что шли.

член Ассоциации юристов России, советник фирмы «Заклич»

Выступая поручителем по кредитному договору, поручитель берёт на себя риски по оплате кредита, если заёмщик будет уклоняться от оплаты. Однако при исполнении поручителем обязательства заёмщика поручителю переходят права кредитора по данному обязательству, а также право требовать от должника возмещения убытков, понесённых в связи с ответственностью за должника.

Переоформление долга через суд

Если знакомый или близкий друг просит оформить кредит вместо него и отдать деньги, взвесьте все моменты. Иначе, если знакомый перестанет выполнять обязательства, вам придется расплачиваться за него. Если взяли деньги для знакомого, который перестал платить кредит, обращайтесь в суд.

Помните, суд не всегда встает на сторону потерпевшей стороны. Если нет доказательств того, что деньги брали для другого человека, суд откажет. В качестве доказательной базы выступают справки, выписки о том, что деньги брались для другого человека или нотариальное соглашение.

Когда речь заходит о деньгах, друзей в этом вопросе нет. Старайтесь не брать кредиты для других людей, чтобы потом не жалеть. Но в жизни бывают разные ситуации. Например, когда супруги разводятся и переоформляют имущество или ценные вещи, которые брали в кредит. В этом случае обращайтесь в банк, а если кредитор отказывает, получите бесплатную консультацию в МБК.

Проанализируем ваш случай, подберем другой банк для рефинансирования долга и предложим кредитора с лояльными условиями для выплаты задолженности.

Как отменить доверенность?

Ст. 188 ГК РФ объясняет, что доверенность теряет силу:

- когда заканчивается срок действия;

- если доверитель или поверенный умер или утратил дееспособность;

- если доверенное лицо отказывается от полномочий;

- если доверитель отзывает полномочия, переданные доверенному лицу.

Чтобы отменить банковскую доверенность, обратитесь в отделение банка с паспортом и напишите заявление.

Для отмены нотариальной доверенности обратитесь к нотариусу, чтобы написать заявление об отмене. Проверить, действительна ли доверенность, можно с помощью реестра нотариальных действий.

Что делать и куда жаловаться, если обнаружили за собой внезапный кредит?

Обычно в первый момент после объявления взявшихся из ниоткуда долгов жертва теряется и не вспоминает о таких мелочах, но вообще все разговоры с кредиторами и коллекторами рекомендуется записывать. В дальнейшем такая запись может помочь при обращении в полицию, к юристу или в суд, особенно если «выбиватели долгов» перегнут палку.

Как объяснила «Секрету» юрист Любовь Чупрова, для того чтобы справиться с ситуацией, зачастую достаточно заявления о мошенничестве в полицию и в выдавшую заём организацию. Копию талона-уведомления, который выдают в полиции заявителю, стоит приложить к письму кредитору — это значительно упрощает и ускоряет рассмотрение вашего дела.

Можно попробовать договориться с МФО. Сотрудники организации должны провести внутреннюю проверку, после которой, когда будут установлены все обстоятельства оформления займа, долг с лица должен быть аннулирован, а из бюро кредитных историй удалена информация о нём.

Я заявил МФО, что кредит я не брал, и попросил разобраться в ситуации. Они оставили заявку в службе безопасности этой организации и посоветовали мне обратиться в полицию. В тот же день я поехал в отделение, написал заявление, в котором описал ситуацию с самого начала, и получил квитанцию об этом — её мне посоветовали прикрепить к письму и направить в организацию, где взят кредит.

С тех пор никаких сведений о продвижении моего заявления со стороны полиции не было, но я и не жду, мне просто нужно было подтверждение моего заявление о мошенничестве.

Но когда я стал разбираться со вторым кредитом на 3000 рублей, обнаружил, что помимо этого на меня пытались оформить ещё порядка 15 микрозаймов на суммы от 1000 до 10 000 рублей, но эти заявки отклонили. Второй кредит оказался оформлен в Новосибирске, я позвонил им и прошёл все те же шаги, направив и им квитанцию из полиции.

В итоге мне позвонили из обеих компаний, заявили, что установили факт мошенничества, извинились и сообщили, что снимают с меня все задолженности и отправят в Бюро кредитных историй информацию об этом, чтобы мою кредитную историю исправили. Как я понял, это довольно распространённая практика, и МФО решили эту ситуацию самостоятельно за неделю после моего обращения.

Однако в ряде случаев кредитор может посчитать этого недостаточным и заподозрить, что вы таким образом пытаетесь улизнуть от выплаты долгов. Если ваш долг списывать не торопятся, придётся идти в суд с иском о признании кредитного договора недействительным.

Тут-то вам и пригодятся все записанные разговоры, квитанции и другая доказательная база. Если вы теряли паспорт, справку об утере также стоит включить в подаваемые документы. В случае если вашу подпись подделали, может потребоваться обращение к почерковедам, а при онлайн-займах или использовании вашей электронной подписи или взломанного аккаунта на «Госуслугах» — к экспертам компьютерно-технических направлений.

Полезным будет также собрать во всех банках, где у вас есть счета, справки об их состоянии и истории операций за несколько месяцев. Это поможет доказать, что в те дни, когда на ваше имя брали кредит, эти деньги ни на одну из ваших карт не поступали (а если и поступали, то от другого источника).

Не стоит долго ждать, если вы оказались в такой ситуации. Нужно действовать как можно оперативней. Разберём алгоритм действий в случае, если на вас оформили кредит мошенники. Итак:

1. Обратиться с запросом в Центральный каталог кредитных историй (ЦККИ) Банка России. Это нужно сделать, чтобы узнать, в каких конкретно бюро кредитных историй (БКИ) хранится кредитная история заёмщика. Далее получить отчёт по имеющейся задолженности.

2. Обратиться в кредитную организацию с письменной претензией. В претензии указать, что заём получен мошенническим путём, изложить фактические обстоятельства ситуации.

3. Приложить к претензии все имеющиеся доказательства: факт утери паспорта, результаты почерковедческой экспертизы, показания свидетелей, записи с видеокамер в офисе организации, где выдан кредит, документы, подтверждающие, что вы были вне места оформления займа.

4. Сохранить документы, подтверждающие факт принятия или отказа в принятии кредитной организацией доказательств по делу.

5. Обратиться в полицию со всеми имеющимися доказательствами для возбуждения уголовного дела.

6. Обратиться в паспортный стол для замены паспорта (через «Госуслуги», так будет дешевле).

7. Обратиться в суд. На практике редки случаи, когда дело решается успешно без суда. Поэтому можно не ждать результата мирного урегулирования возникшей проблемы, а сразу или параллельно с описанными выше действиями идти в суд.

Если все описанные инструменты не помогли, можно написать жалобу Банку России. ЦБ назначит служебную проверку деятельности кредитной организации. Лишним это точно не будет.

Как защитить себя от мошенничества

Главное правило – беречь как свой паспорт, так и его реквизиты. Поэтому:

- не разрешайте копировать документ без взвешенного повода;

- никому не давайте в руки свой паспорт;

- не оставляйте его в залог;

- не сообщайте данные в соцсетях или по телефону неизвестным лицам;

- не пересылайте копии по электронке;

- не отправляйте отсканированные страницы посторонним;

- никому не присылайте паспортные данные в ответ на заманчивые предложения (например потенциальным работодателям, для подтверждения совершеннолетия или получения какого-то приза);

- не храните фото документов в телефоне – он может быть украден;

- паспортные данные вводите только тогда, когда без этого нельзя обойтись – на защищенных сайтах (с символом закрытого замка) лицензированных организаций.

Естественно, в современных условиях практически невозможно исключить предоставление персональных данных третьим лицам. Однако, свести риски к минимуму можно, если хотя бы не выкладывать документы в общий доступ и не разглашать данные в интернете.

Как получить заем в банке для погашения кредита другого человека?

Бывают ситуации, когда выгоднее взять кредит в другом банке, чтобы рассчитаться с долгом третьего лица. Сообщите менеджеру, что берете деньги в долг, чтобы оплатить задолженность другого лица в «его» банке.

Если при подписании соглашения фигурировало залоговое имущество, его тоже переоформляют. Если рефинансировать задолженность не получается, обращайтесь к кредитному брокеру. МБК поможет взять деньги в долг на выгодных условиях и с минимальным пакетом документов. Рассчитаем размер переплаты и предложим, на выбор, несколько банков.

Как точно получить кредит по доверенности?

Вы получите кредит по доверенности, если поверенный станет созаемщиком или поручителем. Для банка это гарантия, что деньги будут возвращены при любых обстоятельствах.

Созаемщик-поверенный несет равную ответственность по кредитному договору. Если не платите вы, платит он.

Что нужно, чтобы переоформить кредит на другого человека

Прежде чем начинать процесс переоформления, необходимо заглянуть в кредитный договор. Нужно удостовериться, что в нем отсутствует пункт, запрещающий переуступать права займа.

Второе вводное условие — согласие всех участников сделки. Перевести кредит на другого человека без его воли не получится.

Очная ставка

Вместе с тем сами по себе паспортные данные, вопреки расхожему мнению, интересны преступникам в меньшей степени — слишком сложно монетизировать, сказал «Газете.Ru» директор Positive Technologies по методологии и стандартизации Дмитрий Кузнецов. Другое дело — копии страниц паспорта.

«При проверках со стороны регуляторов банк должен чем-то подтвердить операцию, именно для этого делается копия паспорта. Сотрудник банка формирует пакет документов, относящихся к этой операции, в который входит копия паспорта. То есть сама копия, а не данные в ней, подтверждает, что клиент выполнил операцию лично и при этом предъявил паспорт», — объяснил он.

Продолжение истории после рекламы

Действительно, если сотрудник — сообщник, то мошеннику со сканом чужого паспорта ничего не стоит провернуть преступление.

«Единственная трудность — это подпись клиента, но по оценкам криминалистов подписи 87% людей слишком просты, чтобы можно было определить подделку в документе, не содержащем другие рукописные надписи. Пострадавшему клиенту в этом случае сложно оспорить такую операцию», — рассказал Кузнецов.

Без сговора оформление кредита в отделении — крепкий орешек для мошенников.

Недобрым планам чаще всего мешает тщательная проверка заемщика. Надежные банки не выдают кредиты онлайн, даже если предварительная проверка и одобрение могут состояться дистанционно, очной встречи через курьера или в отделении не избежать.

«В любом случае, если человеку обещают солидный кредит онлайн с минимальными документами, необходимо насторожиться, поскольку велики риски наткнуться на мошенников», — указывает замруководителя лаборатории по компьютерной криминалистики Group-IB Сергей Никитин.

Для чего нужна доверенность в банк?

Банковская доверенность нужна в ситуациях, когда у клиента нет возможности лично посещать отделение банка. Например:

- возраст или состояние здоровья мешают клиенту приехать в банк;

- клиент в отъезде, командировке или проходит службу в армии;

- график работы или другие дела не дают посещать банк.

Услугой часто пользуются пенсионеры: доверяют детям право распоряжаться счетом или получать пенсию. Финансовые организации не уточняют причины, по которым оформляется доверенность.

Можно ли переоформить кредит через суд

Да, такая ситуация возможна. Рассмотрим следующий пример. Вашему другу понадобились деньги. Он попросил оформить кредит на ваше имя и передать ему наличные деньги. Долг он пообещал возвращать частями, равными ежемесячному платежу. Вы согласились выручить товарища, но договорились составить долговую расписку.

Через некоторое время ваш приятель исчез из вида и перестал возвращать долг. Имея на руках долговую расписку, вы имеете законную возможность обратиться в суд для принудительного взыскания долга.

Если бы долговую расписку вы не составили, по кредиту вам пришлось бы платить из своих денег. При этом вы столкнулись бы с большими трудностями, доказывая, что кредит вы брали не для себя, а для другого человека.

Чтобы в случае чего рассчитывать на помощь суда, нужно обязательно составить долговую расписку

С какими сложностями можно столкнуться?

Представим ситуацию: вы подали заявку на кредит в банке, но неожиданно улетели в командировку в другую страну. Заем одобрили — осталось только подписать договор и забрать деньги в отделении. Вы оформили в российском консульстве доверенность на близкого друга, и были уверены, что он завершит сделку. Но кредитор отказался сотрудничать с представителем. Почему так произошло?

Главная причина — без вашей подписи в договоре в случае мошенничества со стороны поверенного сделка будет признана ничтожной (в соответствии со ст. 166 ГК РФ). Это повлечет за собой убытки для кредитора.

Другая причина — банк не может передать наличные деньги поверенному. Либо вы не указали этот пункт в доверенности, либо оформили кредит на карту (пластик и пин-код выдаются под подпись заемщика).

Как еще можно передать право распоряжаться банковскими счетами?

Если нет возможности обратиться в отделение банка или банковская доверенность не дает все необходимые полномочия, оформите доверенность у нотариуса.

Виды нотариальной доверенности

- Разовая. Оформляется для одного конкретного действия, например, закрытия счета.

- Специальная. Подходит для одного повторяющегося действия, например, получение денежных переводов.

- Генеральная. Дает большое количество полномочий доверенному лицу на представление интересов доверителя в государственных, коммерческих и других организациях. Оформляется на срок до десяти лет.

Чтобы оформить доверенность, обратитесь к нотариусу с паспортом и паспортными данными поверенного. Стоимость услуги устанавливается нотариусом.

Доверенное лицо сможет совершать все необходимые операции в банке, предъявив доверенность и паспорт. Если вы и ваш поверенный живете в разных городах, попросите нотариуса оформить цифровую доверенность. Цифровой документ обладает той же юридической силой, что и бумажный, а отправка файла в другой город займет пару минут.

Как можно избавиться от долга по кредиту, оформленному мошенниками

Нужно сначала обратиться в финучреждение, выдавшее займ на ваше имя. Дальнейшие шаги должны быть такими:

- Написать на имя кредитора заявление, что договор вы не оформляли и деньги не получали. Укажите, что идентификацию вы не проходили и ничего не подписывали. При потере паспорта можно добавить копию справки, выданной полицией. А если договор заключался в день, когда вы были за границей, смело подтверждайте это соответствующими бумагами. Попросите произвести внутреннее расследование и перестать вымогать от вас возвращение долга по договору, оформленному не вами. Если ситуация не разрешится – подайте в суд иск.

- Попросите у кредитора реквизиты счета, на который переводились средства, а также заверенные копии документов, что стали основанием для выдачи кредита – паспорта, договора и т.д. Копии возьмите в 2-х экземплярах: первый понадобится в суде, второй – для полиции. Если фото в документах не ваше, будет проведена техническая экспертиза.

- Напишите жалобу регулятору. Если проверка производилась лишь формально и ваша непричастность к займу не подтверждена, подайте жалобу в онлайн-приемную Банка России. Регулятор потребует у финучреждения отчета о том, какие действия проведены в ответ на вашу заявку. Тогда оставить ее без внимания просто не смогут.

- Если псевдо-кредитор отказался списать чужой долг – идите в суд и подавайте иск. Укажите, что договор оформлен мошенниками, а не лично вами. Проверить подпись суд сможет с помощью графологической экспертизы. Выявить мошенничество через онлайн сложнее (на это надо много времени), но абсолютно реально. Если решение суда будет в вашу пользу, кредитор перестанет требовать возврат долга.

- Подайте заявление о мошенничестве в полицию. Получение кредита на чужое ФИО является наказуемым преступлением. Фактически, это хищение денег посредством предоставления заведомо ложных данных – УК РФ ст.159.1 «Мошенничество в области кредитования».

- Обратитесь в полицию даже при положительном исходе. Ведь если вы сможете урегулировать ситуацию с одним псевдокредитором, нет гарантий, что вскоре не обнаружатся такие-же другие. Поэтому сообщите сотрудникам все, что узнаете, это поможет им быстрее поймать преступников.

Если все прошло успешно, то через месяц рекомендуется проверить кредитную историю. Проследите, чтобы убрали информацию о мошенническом долге, который уже списан с вас. Если этого еще не сделали, обратитесь в БКИ и предоставьте им решение суда либо справку от финансового учреждения.

Какие операции позволяет совершать доверенность?

Клиент сам определяет, какие права передаются поверенному. Обычно документ предоставляет доступ к следующим операциям:

- открытие и закрытие вклада или счета;

- управление деньгами на счете;

- запрос справок и выписок по счетам;

- оформление и получение банковской карты;

- изменение персональных данных клиента.

Чтобы совершать действия со счетами доверителя, поверенному понадобится паспорт.

Важно учитывать, что регламенты финансовых организаций разнятся: одни банки оформляют бумаги только на управление вкладом, а для других операций требуют нотариально заверенную доверенность.

Для других операций, таких как получение дебетовой карты или снятие наличных, понадобится доверенность, заверенная нотариусом.

Переоформление долга без согласия банка

У «нового» заемщика отрицательная кредитная история. И все банки отказывают переоформлять на него приобретенное имущество или товар. Но вы доверяете человеку и знаете, что он вернет деньги. В этом случае продайте знакомому кредитный товар без согласия банка.

Вещью будет пользоваться тот человек, кто будет выплачивать кредит. Но в собственность имущество перейдет после того, как заемщик рассчитается с банком.

Сделку необязательно заключать у нотариуса. Разрешается заключить устное соглашение, но велик риск, что знакомый перестанет давать деньги, и при этом будет пользоваться имуществом.

Как защититься от подобных ситуаций?

Самое очевидное решение, которое поможет снизить риски оказаться по уши в чужих долгах, — беречь свой паспорт и паспортные данные, не пересылать их через социальные сети и не оставлять их непроверенным организациям. К сожалению, полную гарантию это не даёт: даже самая официальная организация может оказаться жертвой взлома или действий недобросовестных сотрудников, продающих личные данные клиентов на сторону.

Если фото вашего паспорта уже утекло в интернет и им хотя бы раз сумели воспользоваться мошенники, имеет смысл сменить паспорт. В противном случае, даже если вам удастся оспорить уже взятые на вас кредиты, вскоре могут появиться новые. В случае же, если паспорт оказывается утерян, нужно незамедлительно заявить об этом в полицию.

Если вы лично взаимодействуете с банками и МФО, выбирайте только надёжные и проверенные организации и не обращайтесь к частным кредиторам и брокерам. На этом рынке немало сомнительных контор, которые могут использовать оставленные вами данные повторно. Более того, известна схема, когда вы обращаетесь за кредитом, подписываете все бумаги, но потом вам в нём под каким-то предлогом отказывают и не выдают деньги, а договор с вами используют уже без вашего ведома.

Чтобы предотвратить неприятные сюпризы, имеет смысл регулярно (хотя бы два раза в год) проверять свою кредитную историю и информацию о наличии задолженности. Если вы всё же стали жертвой мошенников и сумели добиться списания долга, через пару месяцев после разрешения ситуации стоит проверить, что информацию об этих долгах из вашей истории именно удалили, а не изменили на погашение с просрочкой. В противном случае придётся ещё раз обращаться к кредиторам с требованием повторно направить запрос в бюро.

Для меня следующим шагом будет запрос в Бюро, чтобы очистить мою историю от этих заявок на кредиты. И, скорее всего, придётся поменять паспорт: ведь мои паспортные данные где-то гуляют, и на них активно пытаются взять займы. Я даже обращался в Центробанк с вопросом, что можно сделать в этой ситуации, но там ответили, что единственный способ сделать так, чтобы на моё имя не выдавали кредит, — это признать меня невменяемым. Идея, конечно, прикольная, но что-то не хочется.

Есть ли шанс ли переубедить банк

Предположим, вы раньше исправно платили по кредиту и показали себя как благонадежный заемщик. Но ваши жизненные обстоятельства изменились: вы лишились работы или вам урезали зарплату.

Чтобы доказать банку, что вы не сможете так же исправно платить по кредиту, придется предоставить справку с биржи труда и выписку 2-НДФЛ. Когда банк увидит, что риск просрочек и невыплаты кредита заметно возрос, он охотнее рассмотрит заявку на переуступку прав по займу или предложит альтернативные варианты.

Как переоформление кредита закреплено в законе

Закон не запрещает проводить такие операции. Соответствующие положения прописаны в Гражданском Кодексе, а точнее в ст. 389. Там сказано, что перепоручить кредит на другое лицо возможно только в том случае, если со сделкой согласны все стороны, включая нового заемщика и кредитную организацию. Эту операцию нельзя осуществить без одобрения банка. Учитывайте, что далеко не все финучреждения соглашаются на такие сделки.

Условия переоформления кредита могут быть невыгодными, поэтому зачастую лучше оформить новый заем

Большие неприятности

В ЦБ же рассказали, что оформление кредита третьими лицами по чужому паспорту — случаи единичные.

«Тем не менее, следует помнить, что персональные данные гражданина, включая паспортные данные, фиксируются в самых разных местах, от гостиниц до онлайн-сервисов по приобретению билетов. Полностью исключить предоставление своих персональных данных третьим лицам в современных условиях практически невозможно, однако рекомендуется минимизировать риски, не выкладывая документы в общий доступ в соцсетях, не пересылая их копии по электронной почте, не оставляя паспорт в залог и т.д.», — предостерегли в Банке России.

Именно в интернете и кроются самые большие риски, подтверждают специалисты в сфере информационной безопасности. По словам старшего контент-аналитика «Лаборатории Касперского» Андрея Костина, главная опасность — онлайн-мошенничество.

«Например, вы якобы выиграли приз, но для его получения нужно подтвердить свое совершеннолетие (свою личность) и прислать мошенникам данные паспорта», — объяснил Костин.

Затащить в ловушку могут и псевдоработодатели. Есть недобросовестные сервисы по поиску работу, где вас попросят прислать скан паспорта. После этого ничего не происходит, мошенники получают данные, а ваша песенка спета. Паспорт просят и при регистрации в онлайн-казино, а также на некоторых сайтах знакомств.

«Таким сервисам не стоит доверять, ведь утечка данных может произойти в любой момент», — предупредил Костин.

Мошенники научились подсаживать жертву на крючок с помощью фишинга. Преступники создают копию какого-нибудь сервиса госуслуг и ждут, когда там появятся желанные чужие данные. Тогда вкупе преступникам могут достаться ИНН, паспорт, СНИЛС.

Другая большая опасность — черный рынок, на котором продают паспортные данные.

«И в один момент пострадавший узнает, что, например, является владельцем проблемной фирмы или обладателем крупного кредита. Также данными могут воспользоваться недобросовестные агенты для перевода накопительной части пенсии в негосударственный пенсионный фонд. Используя паспортные данные, мошенники могут также проводить различные махинации в интернете, изготовить поддельный паспорт и так далее», — рассказал Костин.

Когда кредиторы отказывают в переоформлении займа

1. Политика банка не предусматривает передачу кредитов новым заемщикам.

2. Новый заемщик имеет плохой или нулевой кредитный рейтинг.

3. Новый заемщик уже имеет высокую долговую нагрузку либо судимость.

4. Если на нового заемщика часто переводятся кредиты других лиц, это может вызвать подозрения в мошенничестве.

5. Новый заемщик не имеет возможности подтвердить доход и трудоустройство.

На заметку! Банки редко соглашаются переоформлять ипотеку, если она была взята под залог другой недвижимости. Это связано с тем, что новый заемщик должен предоставить другой залог. Процесс смены залога является весьма трудоемким.

Банки часто отказывают в переоформлении кредита на другого человека, но заем всегда можно рефинансировать или погасить другим кредитом

Как можно переоформить кредит на другого человека

Для этого придется прийти в свой банк с новым заемщиком и написать заявление о переводе кредита. Придется документально подтвердить причину такого решения. Это может быть ухудшение состояния здоровья или материального положения, развод, потеря работы.

Кроме того, от нового заемщика банк потребует документы, которые обычно запрашиваются при оформлении кредита: паспорт, справка с работы, СНИЛС, копия трудовой книжки, свидетельство о собственности и т. п. Этот список меняется в зависимости от банка.

Как переоформить кредит на другого?

Представим, что молодая семья прожила в браке семь лет. Но обстоятельства сложились так, что решили развестись. Имущество поделили без криков и ругани, но вот была проблема с машиной. Хозяина определили сразу, муж решил оставить авто жене, т. к. она возит ребенка в детсад. Но автомобиль оформлен в кредит в Сбербанке, и выплачивать по займу еще два года. Экс-супруга готова переоформить кредит на себя. Как поступить в такой ситуации?

Реально ли переубедить банк в переоформлении кредита?

Если банк отказывает в переуступке прав займа, то считает, что «старый» заемщик платежеспособный и выплатит долг вовремя. Но если переубедить кредитора, банк согласится на переоформлении прав. Для этого сделайте следующее:

- Предъявите справку 2-НДФЛ с места работы о понижении зарплаты.

- Потеряли работу и поэтому хотите переоформить кредит на другого человека? Предъявите кредитору справку с биржи труда.

Докажите банку, что сейчас нет денег для выполнения кредитных обязательств. Эти два документа о временной неплатежеспособности «старого» заемщика станут сигналом для банка, что лучше переоформить кредит на нового клиента.

Помните, банк постарается заработать на переоформлении кредита. Для этого кредитор пересмотрит процентную ставку и, вероятно, увеличит на 1−2%, чтобы заставить «нового заемщика» оформить страховку долга.

Когда кредиторы отказывают в переоформлении займа?

Банки отказывают в оформлении кредита на другого человека в следующих случаях.

- У нового заемщика отрицательная кредитная история.

- Новый клиент никогда не оформлял кредиты в банках.

- Есть задолженности перед другими кредиторами.

- Банк обнаружил, что новый заемщик уже не первый раз переоформляет другие долги. Возникнут подозрения в мошенничестве.

- У нового клиента нет работы и стабильного дохода.

Когда у человека, на которого планируете переоформить кредит, отрицательная кредитная история, ее легко исправить. Для этого ему требуется оформить рассрочку на бытовую технику и вносить плату по графику. Минус такого способа исправления статистики в том, что потребуется время. Иногда уходят месяцы или даже годы. Но после успешного погашения задолженности, у заемщика будет исправлена кредитная статистика и банк разрешит переоформить заем.

Если у «нового» заемщика есть долги перед другими кредиторами, придется их выплатить, иначе переоформить другой кредит не получится. Когда у человека, который планирует взять на себя обязательства по выплате кредита другого, есть дополнительный доход, предъявите соответствующие выписки с банковских счетов о переводах. Это будет доказательством того, что заемщик платежеспособный, хотя нет официального места работы.

Хотите получить большой кредит с маленькой зарплатой? Как это сделать — читайте здесь.

Возможные последствия переоформления кредита

Банки, которые соглашаются переоформить заем на другого человека, часто компенсируют свои расходы и риски путем повышения процентной ставки. То есть для нового заемщика кредит становится менее выгодным. Кроме этого, банки часто взимают дополнительную комиссию за перевод кредита.

Вы планируете переоформить чужой кредит на себя или свой заем на другого человека? Учитывайте, что банки не всегда идут на такие сделки. Гораздо выгоднее оформить новый кредит и направить заемные деньги на погашение старого кредита!

Сейчас в Почта Банке действуют очень выгодные условия по кредиту наличными — от 4,5% годовых с услугой «Гарантированная ставка», на срок до семи лет и на сумму до 5 млн рублей. Листайте вниз, чтобы узнать подробнее об этом предложении и рассчитать платежи по кредиту!

Все ставки актуальны на момент публикации статьи.

Какие операции в банке можно совершать по доверенности

Когда человек находится за пределами России или по другим причинам не может самостоятельно обратиться в банк за обслуживанием, доступ к личным финансам для его семьи — критичный вопрос. Разбираемся, обслуживают ли банки по доверенности, какие операции доступны представителям и в чем разница между нотариальной и банковской доверенностью.

Иллюстрация: Вера Ревина/«Клерк»

Какая доверенность нужна для взаимодействия с банком

Банки принимают два типа доверенности — нотариальную и банковскую. Согласно Гражданскому кодексу доверенность может быть выдана на любой срок. Если в документе не указан срок окончания его действия, тогда он потеряет свою силу через год после подписания.

Банковская доверенность оформляется в финансовом учреждении, где у клиента открыты счета. Как правило, оформить документ можно бесплатно в день обращения.

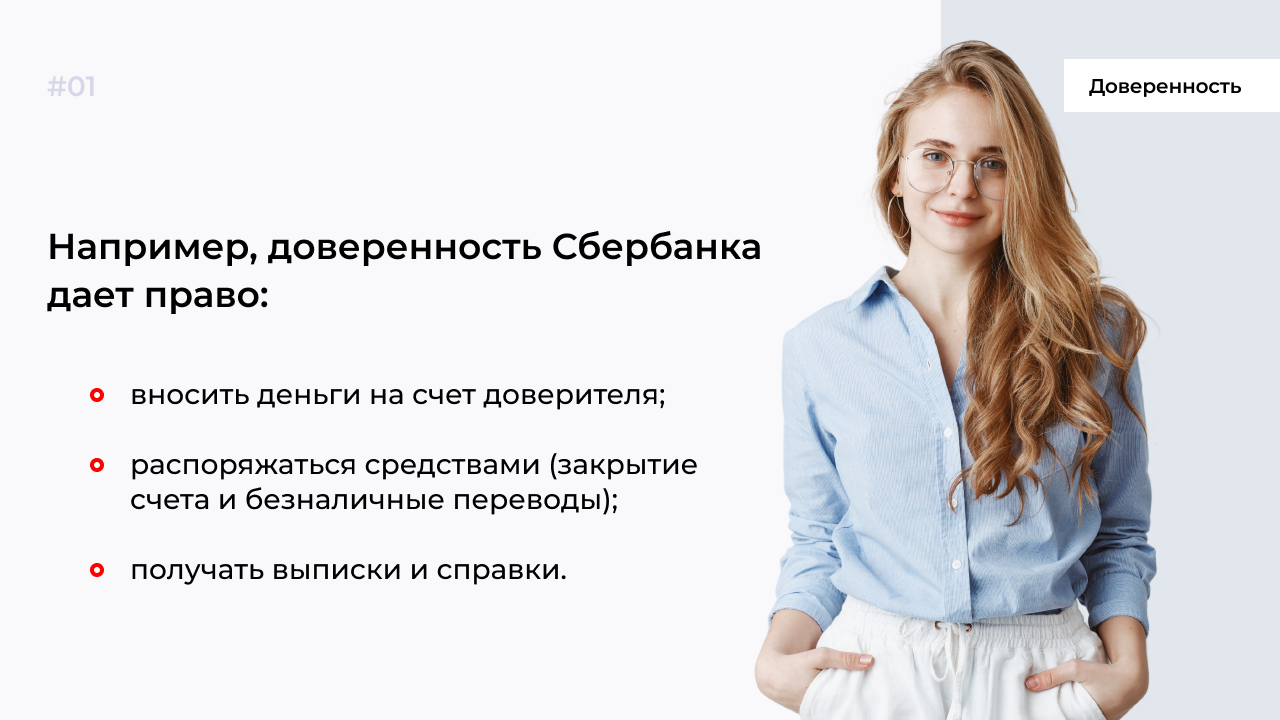

С банковской доверенностью третье лицо сможет:

- вносить деньги на счета;

- распоряжаться деньгами, закрывать счета;

- оформлять и получать банковские карты;

- получать выписки и справки по счетам доверителя.

Можно оформить и разовую доверенность. В этом случае представитель сможет совершить только одно конкретное действие с банковским счетом доверителя, например, один раз снять деньги. Важно уточнить, что для взаимодействия с разными банками оформляются отдельные доверенности — для каждого банка своя. Если у клиента несколько счетов в одном финансовом учреждении, достаточно одной доверенности.

Чтобы оформить банковскую доверенность, нужно обратиться в любое отделение банка. Вместе с сотрудником вы определите перечень возможных действий доверенного лица и срок действия документа.

Присутствие представителя, на которого оформляется доверенность, при этом необязательно.

Как работает нотариальная доверенность

Эту доверенность придется оформлять у нотариуса. Для этого понадобится ваш паспорт, паспортные данные представителя и реквизиты счетов, к которым предоставляется доступ. Стоимость услуги определяет нотариус.

В сравнении с банковской доверенностью нотариальная дает больше возможностей. Третье лицо по этому документу сможет:

- получить наличные со счета дебетовой карты без ее использования;

- вносить средства на счет;

- получать любую информацию по счету;

- распоряжаться деньгами;

- получить новую или перевыпущенную дебетовую карту;

- пополнять карты без их использования;

- подписывать заявления, в том числе на перевыпуск карт или смену контактной информации.

При оформлении доверенности нужно будет указать перечень операций, которые может совершить представитель. Как и в случае с банковской доверенностью, для разных банков придется оформлять отдельные нотариальные доверенности.

Представителю придется всегда показывать свой паспорт и оригинал доверенности сотруднику банка. Перед любой операцией финансовое учреждение должно проверить подлинность и действительность документа.

Это можно сделать с помощью сервиса Федеральной нотариальной палаты, где нужно ввести реестровый номер доверенности, дату подписания и фамилию, имя и отчество удостоверившего ее нотариуса. Если доверенность подлинная, система выдаст вам информацию о ней, если нет, сообщит, что документ не найден. В последнем случае банк откажет представителю клиента в проведении банковских операций.

Может ли представитель распоряжаться драгметаллами, которые хранятся в банке?

Да, но только по нотариальной доверенности. Банковскую доверенность в этом случае оформить нельзя. Представитель сможет распоряжаться драгметаллами и совершать операции с обезличенным металлическим счетом.

Если человек находится за границей, то легализовать доверенность можно в российском консульстве и потом уже направить ее в банк или своему представителю.

В «Лаборатории Касперского» предупредили: никогда не храните на компьютере сканы паспорта, водительских прав и любых других документов, удостоверяющих личность. Дело в том, что существует вирусное ПО, которое «охотится» именно за такими документами. Нельзя пересылать скан своего паспорта через мессенджеры и соцсети. Не стоит хранить фото документов на телефоне, ведь его могут банально украсть.

В интернете лучше неустанно проявлять бдительность, чем потом стать невольным обладателем крупного кредита. Не стоит переходить по ссылкам в сообщениях от незнакомых людей и кликать по рекламным баннерам на сомнительных сайтах. «Не вводите свои персональные данные никуда, кроме отдельных сервисов, в которых вы полностью уверены», — предупредил Костин.

Если же паспорт уже украден или потерян не в цифровом, а физическом виде, то нужно сразу же заявить об этом в правоохранительные органы.

«Как показывает практика, наличие справки из полиции об утрате удостоверения личности на дату оформления кредита принимается банками в качестве доказательства того, что данный гражданин кредита не брал», — рассказали в ЦБ.

В случае худшего расклада — обнаружения не вашей задолженности — необходимо запросить у банка заверенные копии документов, подтверждающих выдачу кредита, а также узнать все обстоятельства (дата, время, данные счета). С этими данными — в правоохранительные органы. Также необходимо подать заявление в банк, приложив к нему документы, полученные в полиции.

Как оформить банковскую доверенность?

Чтобы передать полномочия по управлению счетом, обратитесь в отделение банка с паспортом и паспортными данными доверенного лица. Услуга бесплатная. Единого образца банковской доверенности нет: в каждом банке своя форма. Независимо от банка, документ обязательно содержит следующую информацию:

- дату и место выдачи доверенности;

- серию и номер паспорта, информацию об органе, который выдал удостоверение личности, адрес регистрации доверителя;

- серию и номер паспорта, информацию об органе, который выдал удостоверение личности, адрес регистрации поверенного;

- четко и однозначно прописанные полномочия;

- срок действия доверенности (если не указать срок, банк выдаст доверенность на один год);

- должность, имя и подпись сотрудника банка, который подтверждает передачу полномочий.

Будьте внимательны, когда заполняете документ: если допустите ошибку в личной информации, доверенность не будет иметь юридической силы.

Как получить кредит для погашения займа другого человека

Поскольку банки редко соглашаются на переоформление, зачастую новому заемщику выгоднее оформить новый кредит на себя и за счет этих денег закрыть кредит другого человека.

Причем оформить новый заем можно как в этом же банке, так и в другом, если там условия более выгодные. Например, в Почта Банке сейчас действуют очень привлекательные тарифы по кредиту наличными — от 4,5% годовых c услугой «Гарантированная ставка».