Бывают случаи, когда кредит, критически необходимый еще несколько дней назад, перестает быть актуальным. Пропал нужный товар, нашелся другой источник средств или более выгодный заем был оформлен в другом банке. Что же делать с уже подписанным кредитным договором, если деньги больше не нужны?

Возможно ли отказаться от кредита после подписания договора?

В каких случаях отказаться уже нельзя?

Как отказаться от кредита по истечению допустимых сроков?

Как отказаться от ипотечного кредита?

Последствия отказа от кредита

Оформили кредит, но решили финансовые проблемы самостоятельно, и теперь деньги банка не нужны? Отказаться от выполнения финансовых обязательств разрешается на основании 821 ГК РФ. Если прошло больше времени или вы использовали деньги, с кредитом получится рассчитаться только через досрочное погашение.

Расскажем, как отказаться от кредита до и после получения денег, и что делать, если часть кредита уже потратили.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

Как отказаться от карты Тинькофф до ее получения на руки и после, как проходит отказ от дебетовой и кредитной карточки, можно ли отказаться от кредитки в процессе оформления. На Бробанк.ру — важная информация и все нюансы.

Причины отказа

Причин для отказа от кредита может быть достаточно много. Но эксперты выделяют самые типичные из них:

- ошибочное понимание каких-либо пунктов договора со стороны клиента;

- неисполнение обязанностей банком;

- клиент нашел другой источник денег или банк с более выгодными для себя условиями;

- кредитный договор навязали сотрудники финансовой организации.

Такие причины для отказа считаются наиболее распространенными, между ними можно заметить существенную разницу. Некоторые пункты предполагают вину банка и могут служить основанием для составления претензий со стороны клиента. Другие причины ставят клиента в невыгодное положение, из-за которого могут возникнуть проблемы при защите собственных интересов.

Нередки случаи, когда покупка в кредит была совершена импульсивно. Придя домой и здраво оценив ситуацию, клиент понимает, что такая финансовая нагрузка для него непосильна, то есть выплачивать кредит нечем. Вне зависимости от причины заемщик может попробовать оформить отказ от кредита.

Раздел кредитов при разводе: кто должен платить — советы юристов

Причины для отказа

Отказ от кредита может быть обусловлен множеством причин, перечислить которые в полном объеме невозможно. Однако самые типичные причины выделить можно:

- Введение в заблуждение клиента либо ошибочное понимание им каких-либо пунктов договора без достаточного разъяснения этих положений со стороны кредитного консультанта.

- Банк не исполнил свои обязательства по кредиту перед заемщиком.

- Клиент осознал невыгодность для себя данного кредитного предложения.

- У клиента исчезли обстоятельства, потребовавшие от него получения кредитных средств.

Данные причины для отказа являются наиболее распространенными, однако между ними есть существенная разница. Она заключается в том, что только первые две причины ставят в положение виновника именно банк, тогда как вторые могут стать причиной проблем с потерь уже для самого клиента. Именно поэтому наиболее важно тщательно проанализировать свои мотивы, перед тем как отказаться от кредита после подписания договора.

Отказ после онлайн-заказа

Теперь рассмотрим ситуацию, при которой человек заказал кредитную карту Тинькофф, но хочет в итоге от нее отказаться. Например, пришло понимание, что не устраивает назначенная банком процентная ставка или лимит.

Отказаться от заявки на кредитную карту Тинькофф можно в любой момент до ее получения на руки и подписания договора на обслуживание. Вы просто звоните в банк по горячей линии и говорите, что отказываетесь от получения кредитки. Все, курьер просто не приедет.

Более того, даже если курьер уже приехал, никто не обязывает вас давать ему свой паспорт для сверки личности и подписывать кредитный договор. Передумали — это ваше полное право, не забирайте карточку. Без договора и активации — это пустой пластик.

Так что, вы можете отказаться от карты Тинькофф как после получения, так и до вручения и активации. С дебетовой все несколько проще, она закрывается моментально, а вот кредитный счет ликвидируется дольше, но это стандартная практика всех банков, не только Тинькофф.

Как оформить отказ?

Какая бы ни была ситуация, клиент имеет право отказаться от кредита. Рассмотрим два самых распространенных варианта:

Оформление отказа при подписанном договоре и полученных средствах

Деньги получены, но еще не потрачены. Это не самый сложный случай, так что можно смело отказываться, так как каждый клиент имеет право на досрочное погашение кредита. Необходимо обратиться в банк с требованием вернуть деньги до окончания действия займа. Вне зависимости от того, когда именно возникла такая необходимость, придется дополнительно вернуть проценты за формальное «использование» кредита. Банк рассчитывает даже несколько секунд с момента получения денег как полный операционный день, за который нужно будет заплатить.

В данном случае огромное значение имеют условия кредитного договора. Полностью отказать в досрочном погашении банк не имеет права, однако он может наложить мораторий на возврат средств на протяжении ближайших 2-3 месяцев с момента начала действия. Иногда встречаются даже комиссии за досрочное погашение, но это редкость.

Оформление отказа, когда средства еще не получены

В данном случае есть два варианта:

- Дождаться средств и потребовать досрочного погашения, как в случае выше.

- Обратиться к руководству отделения/филиала с просьбой не выдавать деньги и просто отменить кредитный договор. Требовать этого клиент не может, так как он уже подписал соглашение, но банк может пойти навстречу «чисто по-человечески».

В каких случаях отказаться уже нельзя?

Ипотека – это точно такой же кредит. Отказ от него аналогичен представленным выше способам. Но заемщик должен помнить о первоначальном взносе. Например, если эти деньги еще не внесены и кредит не получен, то достаточно будет обратиться в банк и потребовать отмены всех уже достигнутых соглашений.Ситуация ухудшается, если деньги получены и первоначальный взнос уже ушел продавцу. Вернуть его будет крайне проблематично. Если в качестве продавца выступал застройщик, то еще не все потеряно, а вот с частными лицами все сложнее. Забрать у них деньги, без их на то согласия, практически невозможно и придется обращаться в суд.Альтернативный вариант – продавать только-только купленную квартиру и за счет этих средств сразу же гасить задолженность перед банком. В таком варианте сумма первоначального взноса будет равно тому, сколько клиент получит денег за продажу, свыше размера кредита.Например, квартира в новостройке стоит 1,5 миллиона рублей. Точно такая же на вторичном рынке – 1,2 миллиона. Первоначальный взнос составил 500 тысяч, все остальное – кредит. Получается, что человек покупает квартиру за полтора, а продает за 1,2 миллиона. Из них он обязан 1 миллион + проценты за срок использования перечислить в банк. И останется у него меньше 200 тысяч рублей. Очевидна потеря 300 тысяч рублей. Перед оформлением ипотеки следует заранее просчитать все варианты и подписывать договор, только когда все будет «железно» решено.

Как отказаться от кредита?

Все будет зависеть от того, как вы оформили кредит. При оформлении онлайн никуда ходить не нужно. Просто зайдите в мобильное приложение и отмените заявку до подтверждения. Если подавали заявку в банке, но деньги еще не получили — придется идти к менеджерам и писать заявление об отказе. После получения денег в обоих случаях нужно идти и писать заявление в банке. Посмотрите в кредитном договоре, с какого момента соглашение вступает в силу. Сообщите кредитору, что собираетесь отказаться от кредита и напишите заявление в течение двух недель после получения денег. Если прошло более 14 дней, выплатите кредит досрочно, включая проценты.

При досрочном погашении кредита придется платить проценты, которые набежали за время использования денег. Если оформляете отказ от кредита в течение двух недель, платить по процентам не придется.

Что указать в заявлении для отказа от кредита?

Когда пойдете писать заявление, возьмите с собой кредитный договор. Если договора нет, возьмите копию в банке. Когда кредит оформлен онлайн, копия договора будет в мобильном приложении. Банк рассмотрит заявление и оповестит о решении. Если вам не разрешили возвращать деньги, придется обращаться в суд.

Для отказа от денег онлайн посмотрите, сколько процентов набежало за время использования кредита. Если вы пользовались деньгами, положите на счет недостающую сумму.

Как отказаться от кредита на примере «Сбербанка»?

Чтобы отказаться от кредита в мобильном приложении Сбербанка, зайдите во вкладку «Кредиты», выберите заявку и нажмите на кнопку «Отменить». Отменить кредит через приложение не получится, если вы подтвердили получение кредита. В этом случае придется идти в банк и писать заявление. Через мобильное приложение можно сразу погасить кредит полученными деньгами и внести дополнительную сумму, если набежала комиссия.

В пункте меню «Документы» будет электронная копия договора. Здесь прописаны все нюансы оформления, комиссии и штрафы за просрочку по оплате.

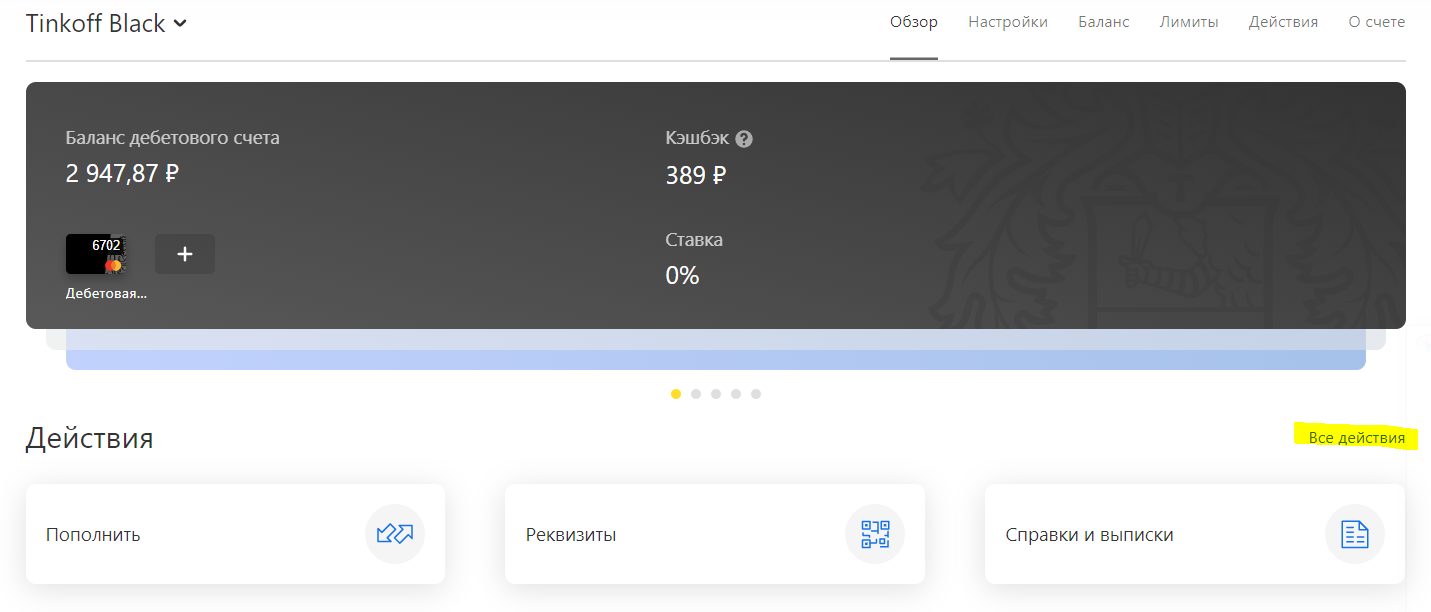

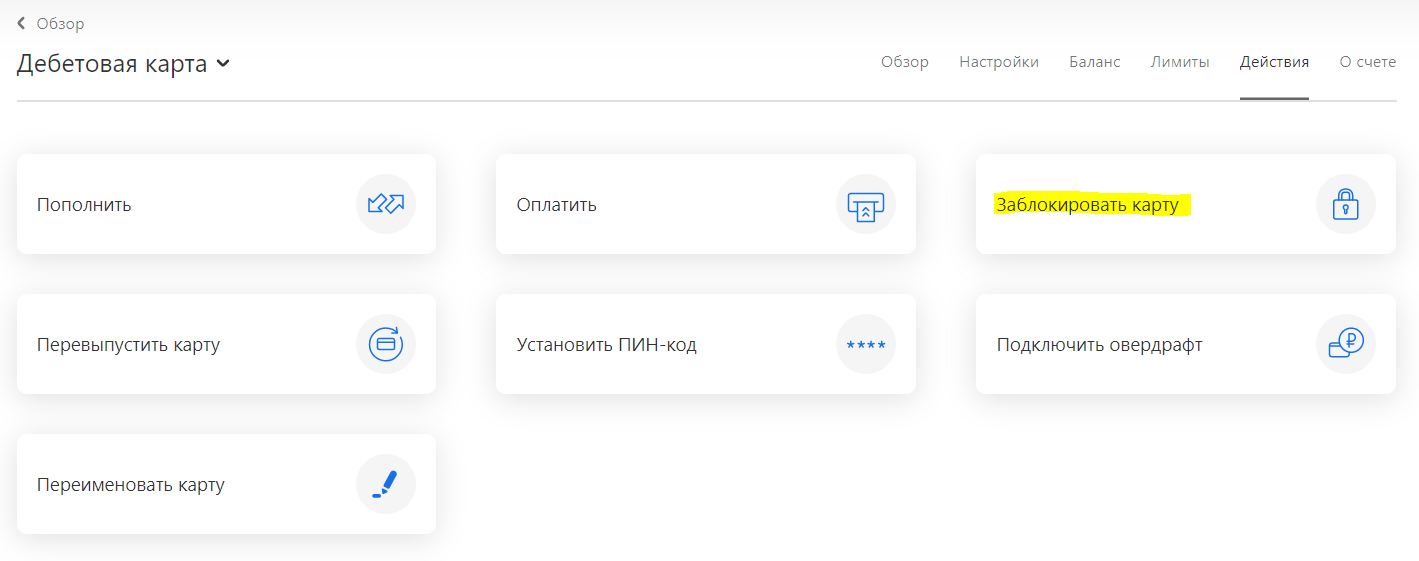

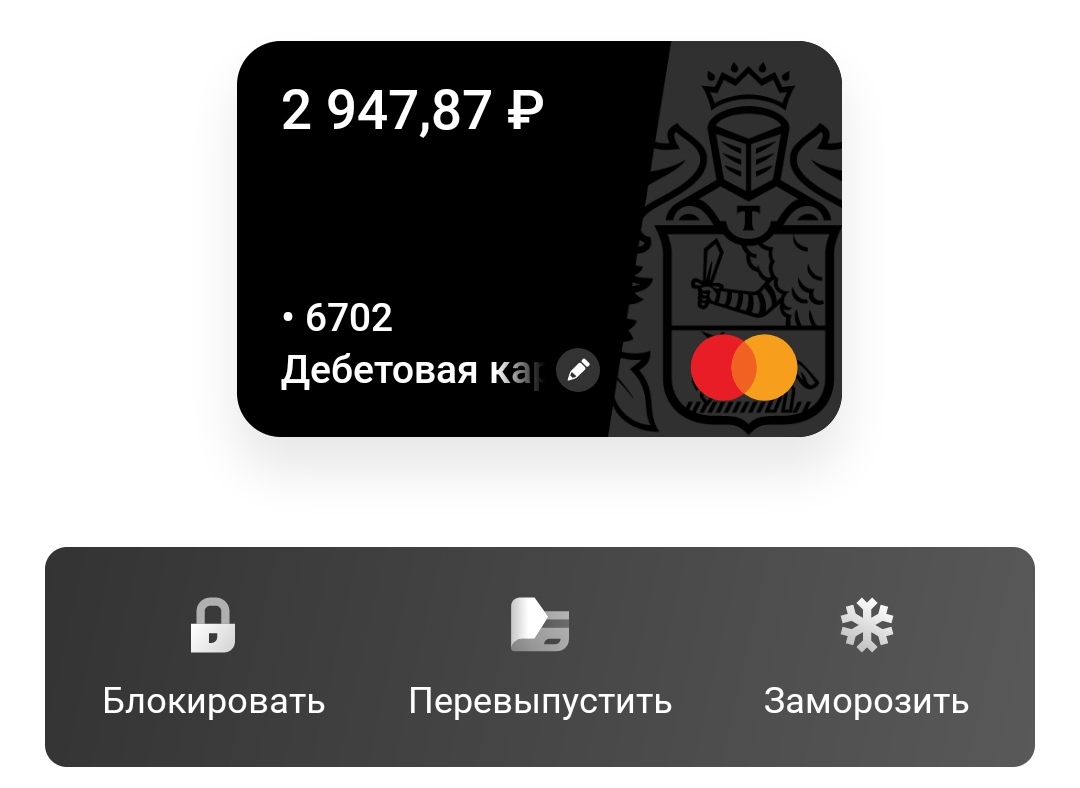

Как отказаться от дебетовой карты Тинькофф

Для начала рассмотрим процесс завершения обслуживания дебетовой карточки банка. Например, вы хотите отказаться от карты Тинькофф Блэк, Драйв, кобрендовой Перекресток или любой другой. Вид пластика значения не имеет, процедура будет идентичной, даже если это привилегированный продукт.

Так как банк Тинькофф работает дистанционно и не имеет офисов обслуживания, то и полная блокировка его продуктов тоже проходит онлайн. Никуда ходить не нужно, заявления тоже не пишутся — и это удобно.

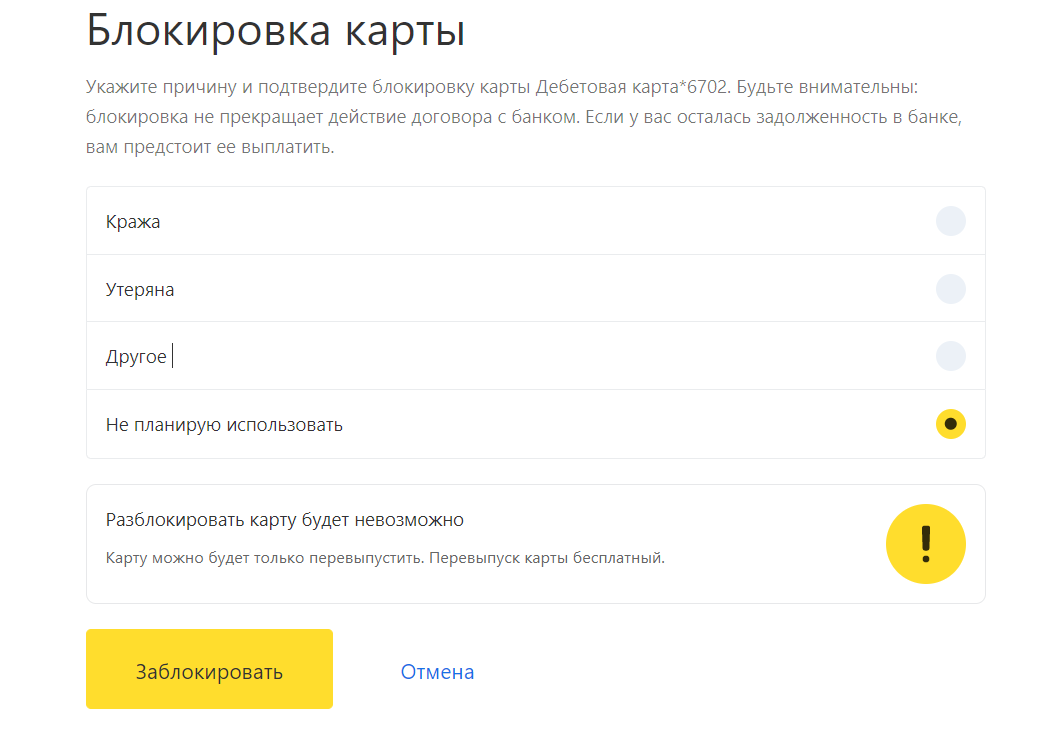

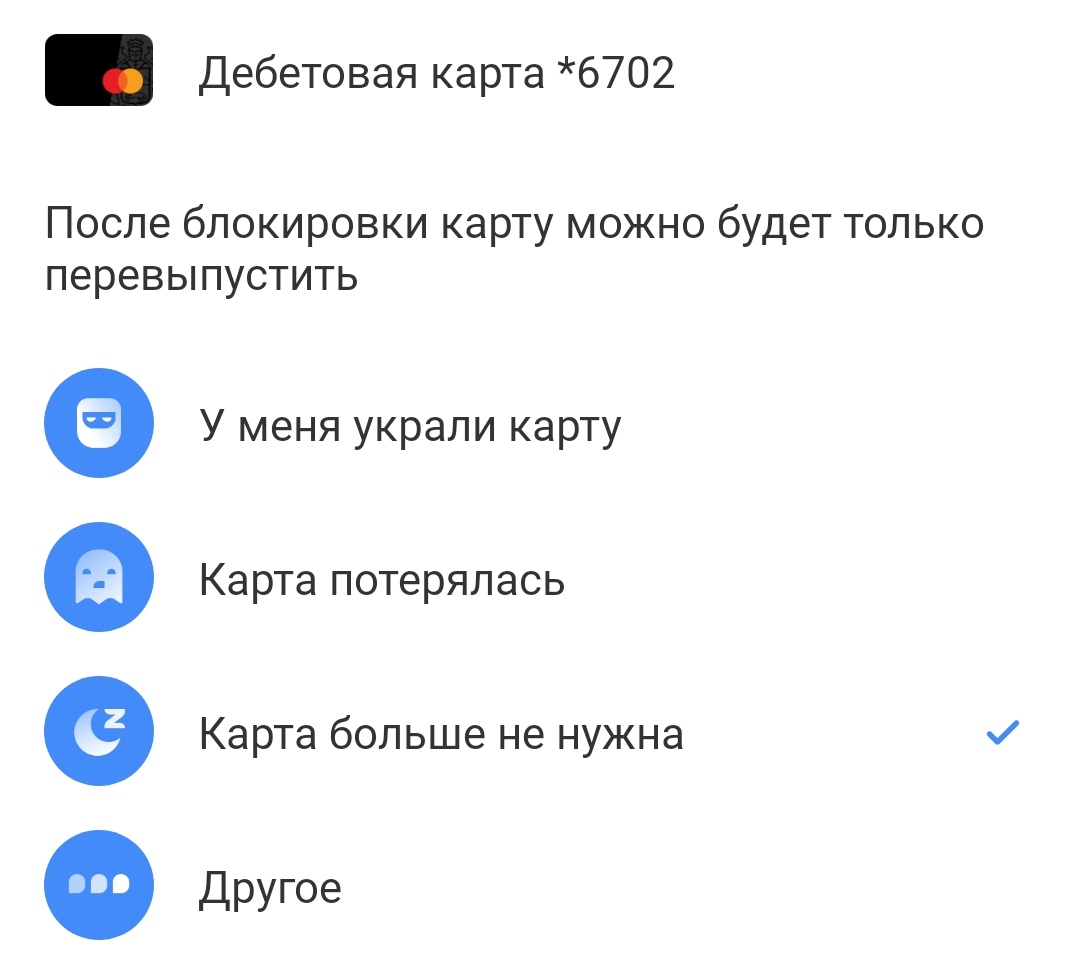

Как отказаться от карты Тинькофф через интернет, то есть через личный кабинет:

2. Далее нужно нажать на кнопку “Заблокировать”

3. Банк попросит уточнить причину отказа от карточки. Выбираете любой вариант и нажимаете кнопку блокировки. Обратите внимание, что это будет полный отказ от пластика, разблокировать его после будет нельзя.

Отказаться от карты Тинькофф можно даже при положительном балансе. Счет остается открытым, клиент сможет вывести с него деньги, например, переведя на карточку другого банка.

Отказ от одобренного кредита до подписания договора

Часто возникают ситуации, когда банк одобрил заявку, а надобность в займе отпадает. Чтобы отказаться от одобренного кредита, используется один из вариантов: в телефонном разговоре банковскому консультанту сообщается, что подписывать договор вы не намерены или проигнорировать заявку. Через два дня ее уберут из базы данных банка. Можно ли не брать кредит по онлайн-заявке? Да, для этого необходимо удалить одобренную заявку в мобильном приложении банка.

Важно оформлять официальный отказ!

Порой держатели дебетовых и кредитных карт совершают большую ошибку — они просто перестают пользоваться пластиком или даже уничтожают его, думая, что таким способом прекращают сотрудничество с банком.

Кажется, если баланс не отрицательный, то можно просто прекратить пользоваться картой и все, ничего с ней не будет. И это большая ошибка, потому что карты часто имеют обязательные платежи, которые вгоняют счет в минус.

Почему счет может стать отрицательным:

- в положенный день Тинькофф спишет ежемесячную или ежегодную плату за обслуживание. Часто клиенты забывают именно про ежегодную. Они уже и о карте забыли, а тут вдруг долг какой-то образовался;

- списание платы за СМС-информирование. Немногие держатели карт помнят о том, что эту услугу нужно отключить, чтобы плата за нее не списывалась автоматически;

- снятие любых других обязательных платежей.

Что получается в итоге? Человек выбросил дебетовую карту, а банк через полгода списал плату за обслуживание. Появился долг, после он ушел в просрочку, пошли пени. И в итоге гражданин неожиданно узнает, что должен.

А хуже всего дела обстоят с кредиткой: на ту же снятую годовую плату банк начинает начислять проценты. Более того, минус на счету провоцирует необходимость внести ежемесячный платеж. По незнанию заемщик пропускает его, возникает просрочка, портится кредитная история. Ситуация крайне неприятная.

Так что, важно официально отказаться от карты банка Тинькофф, если вы поняли, что она больше вам не нужна. Это касается и дебетового, и кредитного пластика.

Какие будут последствия после отказа?

Кредитору невыгодно, когда клиент возвращает долг сразу, т. к. банк теряет прибыль. После отказа от полученного кредита банк передаст сведения в БКИ. До подписания соглашения банк в БКИ данные не передает. Если банк спокойно отреагировал на отказ после подписания договора, не было споров и конфликтов, на кредитный рейтинг это не повлияет. Но если будете отказываться второй раз, например, через полгода, это скажется на кредитном рейтинге.

Как отказаться от взятого кредита?

Перед тем, как расторгнуть кредитный договор, нужно выяснить:

- срок пользования займом;

- условия банка, позволяющие погасить кредит досрочно.

Основанием для досрочного погашения займа является заявление клиента банка. В офис обращаться необязательно, если кредит получен за две недели до отказа — достаточно внести сумму заемных денег с банковским вознаграждением. Для потребительских кредитов такой срок увеличен до 30 суток.

Как вернуть кредит онлайн? Некоторые банки дают возможность досрочно погасить займы с помощью мобильного приложения, если на счете хватает средств. Достаточно найти в меню программы раздел, регулирующий кредитные отношения, и нажать на кнопку отказа.

Образец заявления об отказе от кредита

Стандартное заявление о прекращении отношений с банком составляется с указанием:

- данных кредитно-финансового учреждения и заемщика;

- сведений о договоре (номер документа, дата составления);

- суммы кредита и процентов;

- сути заявления с дополнительными сведениями, если они требуются;

- ФИО заявителя, даты составления, заверенных подписью заемщика.

Когда невозможно отказаться от кредита

Отказаться именно с полным расторжением договора и отсутствием последствий после истечения 2 недель с момента его подписания нельзя. В качестве меры может выступать досрочное погашение кредита, которое в подавляющем большинстве банков бесплатное. Однако условия подобного погашения необходимо смотреть в том же кредитном договоре, так как они могут сильно отличаться от одного банка к другому.

По закону никакого отказа в досрочном погашении от банка быть не может, но существует практика заморозки досрочного погашения на несколько месяцев после получения материальных средств клиентом. Также существуют различные тонкости относительно выплаты процентов. В любом случае рекомендуется сверяться именно с собственным кредитным договором, а еще лучше внимательно читать его до подписания в банке.

Вопросы-ответы о кредите наличными Тинькофф

Добавить в сравнение

Возможные последствия для кредитной истории

Если погасить кредит досрочно, то в кредитной истории появится соответствующая запись. Нужно помнить, что погашение займа с опережением графика платежей невыгодно всем финансовым организациям, т.к. они не получают максимальную прибыль от сотрудничества с заемщиком. Единственный отказ от займа критичного значения для кредитной истории иметь не будет. Если в процессе отказа спорить с банком, допускать просрочки, то по крайней мере в этой же организации последующие заявки на кредитование будут отклонены.

В каких случаях разрешается вернуть кредит?

В соответствии со статьей 821 ГК РФ заемщик вправе отказаться от потребительского кредита в течение двух недель, но банк вправе запросить проценты за фактическое использование денег. Если оформили целевой кредит, у вас будет 30 дней.

Не важно, как вы оформили кредит: онлайн или лично в банке, условия отказа от денег одинаковые. Если прошло больше двух недель, придется закрывать долг с помощью досрочного погашения и выплачивать проценты.

В соглашении часто прописывают, что договор вступает в законную силу после подписания. Это означает, что при возврате придется выплатить проценты. Например, подписали соглашение 25 числа и в этот же день получили деньги, а 26 решили вернуть кредит. В этом случае известите кредитора и заплатите вместе с кредитом процент за один день.

В документе может быть прописано условие, что соглашение вступает в силу после того, как заемщик получил деньги. Если подписали только договор, откажитесь от кредита без материальных потерь. Но банки чаще всего страхуют себя от таких отказов и прописывают пункт, по которому заемщик обязуется оплатить компенсацию или штраф. Если твердо намерены отказаться от кредита, загляните в условия договора.

Исключение — в договоре прописано условие о запрете досрочного погашения на срок не более трех месяцев с момента получения кредита.

Отказ от ипотеки

Для ипотеки действуют те же правила отказа от кредита, что и для остальных видов займов. В случае, если ипотечные деньги при строительстве были переведены компании-застройщику, расторгнуть кредитный договор можно, обратившись с заявлением в банк-кредитор. Особое внимание при этом следует обратить на условия, связанные с первоначальным взносом. Вернуть его после внесения обычно очень трудно.

Ситуация осложняется, если дом или квартира куплены в ипотеку у частного лица. Без его согласия банковская организация не имеет права самостоятельно вернуть заемные средства. В таком случае придется обращаться с заявлением в суд, который может продлиться до полугода.

Последствия отказа от кредита

Многое зависит от банка. Если специалисты были предупреждены о возможности такого исхода, с пониманием отнеслись к проблеме и пошли навстречу, то особых проблем не будет. А вот если возврат был связан с многочисленными спорами, неплатежами, просрочкой и многими другими факторами, то в этом банке получить новый кредит будет проблематично. Более того, информация о заемщике попадает в бюро кредитных историй, и даже факт преждевременного погашения может не стать решающих при рассмотрении заявки в других банках.

Правила отказа по автокредиту

Условия по отказу от автокредита такие же, как и при любом целевом кредите. Но стоит учитывать один момент: иногда банк переводит деньги на счет автосалона. Если получили деньги от банка, у вас будет месяц, чтобы отказаться от автокредита и не платить проценты. Но если банк перевел деньги на счет автосалона, придется досрочно погашать кредит. Единственный выход из этой ситуации — отдать полную сумму за кредит вместе с процентами.

Возможные последствия отказа от кредита

Основные последствия отказа связаны с кредитной историей. Часто отказ от кредита отражается на КИ и впоследствии получить кредит будет сложнее. Однако если процесс отказа не сопровождался спорами, судами или другими конфликтами с учреждением, то, скорее всего, последствий не будет. Если же суды и конфликты были, то получить в этом банке следующий кредит будет крайне проблематично.

На этапе до подписания договора последствий для заемщика не наступает. Но если он часто подает заявки и отказывается, то банк может сам вынести отрицательное решение и не дать заемные средства.

Банк предлагает клиентам линейку кредитных продуктов и банковских карт на различных условиях. Заёмщикам разрешено досрочно погашать полученные кредиты (частично или в полном объёме) без ограничений и штрафных санкций.

Как закрыть кредит в Почта Банке досрочно?

Порядок досрочного погашения кредита в Почта Банке

Специфика частичного погашения кредита

Особенности полного погашения кредита

Лицо, получившее заём, имеет право самостоятельного определения сроков, наиболее удобных ему для погашения долга, равно, как и суммы вносимого платежа. Гасить кредит досрочно можно дистанционно, совершив предварительный звонок по указанному телефону горячей линии.

К недостаткам можно отнести невозможность точного определения величины оставшегося долга, так как имеющийся калькулятор сообщает лишь предварительную сумму.

В какой срок можно отказаться от кредитных средств

Конкретного срока, в который заемщик может отказаться от кредита, нет: клиенту позволяется оформить отказ в любое время. Однако на разных этапах действия будут разными, и следует осознавать, что и когда следует делать.

Отказ от кредита до появления подписанного договора вообще ничем не грозит заемщику, достаточно уведомить банк о том, что кредитные средства более не требуются. Чаще всего даже просто прекратить контактировать с банковским работником вполне достаточно.

Совсем иное, если клиент уже подписал соответствующий договор с банком. В этом случае процесс отказа затягивается и требует уже большего количества движений от получателя средств.

Согласно закону, клиент может свободно отказаться от кредита в течение 14 дней после его получения, вернуть деньги в банк и закрыть договор. Но при этом кредитное учреждение, скорее всего, потребует выплатить проценты за пользование деньгами в течение этих 2 недель. Договор при этом расторгается.

Можно ли отказаться от кредита после подписания договора?

Заемщик может передумать прямо в офисе банка или вернуться через день-два с противоположным решением. Если при этом он еще не получил деньги, то вправе отказаться от подписанного договора без каких-либо проблем. Если покупка совершена, часть кредита или вся сумма израсходована — возможно только досрочное соглашение.

Как аннулировать страховку по кредиту?

Если оформили кредит со страховкой, у вас есть 14 дней, чтобы разорвать действующее соглашение. Обратитесь в банк и напишите заявление или в страховую компанию, если страховку оформляли у них. При оформлении страховки онлайн зайдите в приложение (раздел с кредитами) и посмотрите, предусмотрен ли пункт отказа. Если нет, придется идти в банк или страховую компанию, чтобы отменить страхование.

Если прошло более 14 дней, вернуть деньги за страховку не получится. Уточните, что написано в документе страхования, если это отдельный документ. В этом случае будете закрывать страховку через досрочное погашение.

Отказ от кредита

Отказ от кредита является правомерным действием потребителя (заемщика). Но несмотря на то, что гражданин имеет на это право, зачастую такой процесс не обходится без проблем. Существует достаточное количество подводных камней, которые способны сделать эту процедуру затратной.

Потребительский

«Официально можно отказаться от ссуды в течение 14 дней после подписания соглашения. Ссылаться можно на федеральный закон «О потребительском кредите». К слову, можно отказаться от денег как полностью, так и частично. То есть вернуть все средства или просто уменьшить финансовый лимит. После этого нужно будет возвратить всю сумму, которую перевел банк, а также проценты за ее использование», — уточнил Григорий Давыдов, юрист, кандидат юридических наук, управляющий партнер адвокатского бюро.

Если договор еще не оформлен, а машина не куплена, нужно лишь уведомить банк об отказе от представления денежных средств. В этом случае заявка на автокредит будет аннулирована.

Если кредитный договор уже подписан, а деньги перечислены, то заемщик может вернуть их обратно в банк по принципу досрочного погашения.

Если автомобиль уже куплен, а средства перечислены на счет автосалона, остается быстро продавать машину и погашать задолженность. Но стоит учесть, что б/у автомобиль стоит значительно дешевле, чем из салона.

Ипотека

Первым делом эксперты рекомендуют заранее проинформировать кредитора о решении отказаться от ипотечного кредита, чтобы избежать негативных последствий. Далее необходимо составить заявление об отказе и предоставить его в банк (образец можно взять в отделении ). После этого финансовая организация предоставит соглашение на вывод заемщика из договора при наличии достаточных оснований.

Перед тем, как оформлять отказ от ипотечного кредита, нужно взвесить все «за» и «против». Если клиент планирует выходить из соглашения, то он потеряет возможность получить налоговый вычет. Помимо этого не исключено, что в будущем банк откажет заемщику в выдаче кредита.

Также есть возможность отказаться от ипотечного кредита альтернативным способом – продать ипотечную квартиру, а полученными деньгами погасить долг в банке досрочно. Но стоит учитывать, что жилье может долго не продаваться, а заемщик все это время должен будет вносить регулярный платеж.

Как отказаться от кредитной карты Тинькофф

Если у вас установлено мобильное приложение банка Тинькофф, доступ к которому дается бесплатно всем клиентам банка, оформить отказ от пластика можно через него.

1. Заходите в приложение, нажимаете на нужную карту. В открывшемся меню жмете кнопку Блокировать.

2. Банк попросит указать причину выполнения действия. После ее указания завершаете блокировку, подтверждаете ее.

Кроме приложения и банкинга отказ можно оформить по СМС. Нужно отправить на номер 2273 СМС-сообщения вида “Блок 1234”. Цифры — последние числа номера пластика. Сообщение нужно отправлять с номера, к которому привязана карта.

Порядок процедуры отказа

Если клиент уже получил и потратил денежные средства, необходимо возместить банку израсходованную сумму с комиссией. После этого нужно в отделении написать заявление с указанием причины отказа. Далее — вернуть деньги в банковскую организацию вместе с процентами.

Если на момент отказа от кредита клиент еще не получил перевод от банка, то он может просто написать соответствующее заявление.

Прежде чем оформить отказ от кредита, необходимо изучить договор, а точнее пункты с условиями отказа от кредита или досрочного погашения.

Далее клиент должен написать соответствующее заявление (если прошло более 14 дней с момента подписания договора, то необходимо оформить досрочное погашение займа).

На следующем этапе клиент должен собрать документы, указанные в договоре. После получения одобрения банком необходимо перечислить сумму долга на счет.

Обязательно условие – соблюдение всех пунктов заключенного договора.

Отказаться от дебетовой карты Тинькофф до получения

Действительно, бывает так, что человек оформил карточку, а уже после ее заказа понял, что она ему не нужна. И если вы еще не получили пластик на руки и не активировали его, вы можете выполнить отказ в любой момент.

Для этого позвоните на горячую линию банка по номеру 8 800 555 7778 и скажите, что хотите отказаться от доставки карты Тинькофф. Ничего страшного в этом нет, курьеру дадут “отбой”. Так как выпуск пластика бесплатный, клиент ничего не теряет. Платы за обслуживание тоже нет, потому что карточка не получена и неактивирована.

Если карта не получена клиентом на руки и не активирована, если не подписан договор, никаких обязательств перед банком у вас нет. Спокойно отказывайтесь от уже заказанного пластика.

Закон говорит однозначно — да, отказ возможен. Основания и порядок действий должника, решившего досрочно вернуть заемные средства или не получать деньги указаны в ст.11 Закона 353-ФЗ. Отказ — самый простой и выгодный способ избавиться от ненужного кредита. От банковских денег легче отказаться, если заемщик их еще не получил или не пользовался своим кредитным счетом в одной из ситуаций:

- заявка одобрена финансовой организацией, договор не подписан;

- договор на кредитование заключен. Средства должны поступить на безналичный счет или наличными в день, определенный договором, без их получения клиентом;

- банк предоставил доступ для клиента к кредитному счету.

В какой срок можно отказаться от кредита?

Если клиент не получал кредит на счет или на руки, то он в любой момент может принять решение об отказе в получении денег или перечислении их на счет. Можно не получать весь заем или его часть. Для полного или частичного возврата займа законом предусмотрен двухнедельный срок.

Когда отказаться от кредита нельзя?

Формально заем возвращается в период, пока действует кредитный договор. Нужно учитывать, что как только кредит получен и деньгами можно распоряжаться — не исполнять обязательства по займу уже нельзя, его погашают досрочно. Даже если средства перечислены на счет один-два дня назад.

В двухнедельный срок заем возвращается банку без предварительных уведомлений, но необходимо будет заплатить банковское вознаграждение за время, которое деньги были у заемщика. Чем дольше срок пользования кредитом, тем сложнее их вернуть.

Процесс отказа от кредита

До подписания договора, как уже было сказано, отказаться от кредита проще простого: достаточно не подписывать договор и не получать средства. Банк не имеет никакого права до появления договора требовать чего-либо у человека, даже если он одобрил ему кредит.

После подписания договора в действие вступают его пункты, и там может быть указана неустойка за отказ от кредита. В этом случае рекомендуется узнать ее размер, и если она невелика, то выплатить ее. В любом случае читать договор придется.

Процесс отказа выглядит так:

- Клиент изучает договор и наличие в нем пунктов, объясняющих условия отказа от кредита или досрочного погашения.

- Пишет в организацию заявление об отказе от кредита (если же прошло более 14 дней — о досрочном погашении кредита).

- Собирает необходимые документы, указанные в договоре.

- Получает одобрение.

- Перечисляет сумму долга на счет банка.

Выглядит действительно просто, однако самая сложная часть – это соблюсти пункты заключенного договора.

Сроки отказа

Определенного срока, в который клиент может отказаться от кредита, нет. Заемщик имеет право оформить отказ в любое время, только процедура и последствия будут разными (в зависимости от ситуации).

Согласно ФЗ «О потребительском кредите», заемщик имеет право отказаться от него, вернуть деньги в банковское учреждение и закрыть договор в течение двух недель с момента его подписания. При этом банк может потребовать у заемщика выплаты процентов за использование денежных средств в течение 14 дней.

Отказ от автокредита

На этапе согласования отказаться от покупки автомобиля очень просто. Достаточно будет огласить свое желание сотруднику банка и написать соответствующее заявление. Хуже, когда деньги уже перечислены на счет. В данном случае есть два варианта:

- Если планировалась покупка за наличные и средства были отправлены на счет заемщику. В такой ситуации достаточно просто вернуть их в банк по принципу досрочного погашения.

- Если машина приобретается в салоне и средства направляются сразу на его счет. Тут уже останется только в ускоренном темпе продавать автомобиль и за полученные деньги погашать задолженность. Нужно помнить, что б/у автомобили, даже купленные день назад, стоят значительно меньше, чем из салона.

Основной нормативный документ, регулирующий данный момент – Гражданский кодекс, в частности, его 42 статья. Не будем приводить ее полный текст, но обратим внимание, что в ней четко демонстрируется разница между понятиями «займ» и «кредит». Посему для займов и кредитов могут различаться условия. В частности, займ считается взятым именно в момент передачи материальных ценностей клиенту.

Начало же действия кредитного договора именно относительно кредита определяется условиями самого этого документа.

Таким образом можно выделить три ситуации, при которых может рассматриваться отказ от кредита:

- Произошло одобрение заявки, однако не случилось ни подписание договора, ни перечисления ценностей.

- После одобрения был подписан договор, но не было вступления заемщика во владение заемными средствами.

- Кредитный договор подписан, а средства в полном объеме перечислены заемщику.

В зависимости от того, на какой стадии находится кредит, действия заемщика будут различными. Рассмотрим все варианты отказа от кредита.

Условия для отказа от кредита в банке

- После оформления потребительского кредита есть 14 дней, чтобы вернуть деньги без материальных потерь.

- Если кредит целевой — банки дают месяц. Но если вместо вас деньги получил продавец, например, автосалон, — придется закрывать кредит с помощью досрочного погашения.

- Если договора нет, банку вы еще ничего не должны, поэтому на кредитный рейтинг это никак не повлияет.

- Чтобы отказаться от ипотечного кредита, предупредите банк в течение месяца после одобрения заявки. Если застройщик согласится аннулировать соглашение, никаких последствий не будет. Когда деньги получил владелец квартиры, он вправе отказаться, и в этом случае дело может дойти до судебных разбирательств.

- Для отказа от страховки должно пройти менее двух недель с момента оформления кредита. Если прошло больше времени, деньги по страховке вернуть не получится.

Возможность отказа

Процедура отказа от кредита, необходимость выплаты компенсаций и прочие этапы закрытия договора напрямую зависят от того, подписан договор или нет.

Оформление отказа от кредита до подписания договора ничем не грозит клиенту. Необходимо лишь сообщить банку, что кредитные средства больше не требуются заемщику. Нередки случаи, когда клиенты просто прерывали контакт с банковским работником и этого было вполне достаточно.

В этих случаях банк не имеет законных оснований требовать от клиента компенсацию или применить какие-либо меры принуждения и т.д. Отказ от кредита до подписания договора может лишь испортить отношение банка к конкретному клиенту.

Совершенно по-другому дела обстоят после подписания договора.

Если банк и получатель подписали договор, но клиент еще не получил или не использовал средства, у заемщика есть шансы прекратить кредитные отношения, не потеряв деньги.

В таком случае обязательно нужно изучить соответствующие пункты договора. Если в нем есть информация о неустойках или других санкциях для заемщика, то необходимо выплатить эту сумму, чтобы расторгнуть соглашение.

Шансы на заем: как запросить кредитную историю, можно ли оспорить

Частые вопросы

Заявка рассматривается чаще всего в течение 2 минут, иногда длительность может увеличиться до 10 минут.

Как узнать решение?

Не покидайте страницу оформления, ответ появится на экране. Также решение будет выслано смс-сообщением.

Как я получу деньги?

Через 1-2 дня после одобрения, вам позвонит представитель банка и уточнит время и место встречи. Сотрудник явится в назначенное место и привезет дебетовую карту Тинькофф Блэк, на которой и будут кредитные деньги.

Как внести платеж?

Tinkoff Bank создал рекордно большую сеть, с помощью которой внесение платежей является бесплатным. Так, самым популярным способом является перевод с карты на карту через систему интернет-банка Тинькофф. В данной системе вы можете произвести перевод с карты любого банка и не оплатить при этом ни копейки комиссии. Также существует масса партнеров: банки, платежные системы и прочие организации, оплата через которые является бесплатной.

Как узнать размер и дату платежа?

При оформлении кредита наличными, клиенту предоставляется бесплатно СМС-информирование, данные о платежах будут поступать на телефон. Также всегда можно узнать всю необходимую информацию в личном кабинете или мобильном приложении и из графика платежей, который доставит курьер вместе с вашими деньгами.

Как узнать какую сумму одобрит банк?

Предварительно узнать можно с помощью нашего кредитного калькулятора, но эти данные являются приблизительными. Точную сумму вы сможете узнать только оформив заявку.

Как понизить процентную ставку?

У банка имеется уникальная в своем роде услуга перерасчета процентов после погашения кредита. Если вы полностью погасили кредит не допустив ни одной просрочки, необходимо позвонить в банк и сообщить об этом. Тинькофф гарантировано пересчитает ставку по льготной ставке. А сумму, которую вы в итоге переплатили, вернет на вашу дебетовую карту Black.

Можно ли погасить кредит досрочно и сколько это стоит?

Досрочное погашение доступно в любой момент с перерасчетом процентов, услуга бесплатна.

Что делать, если я не нашел ответа на свой вопрос здесь?

Оставьте свой вопрос в комментариях к данной статье, админ ответит вам в течение 24 часов.

Лучшие предложения

Газпромбанк 180 дней

Альфа-Банк 365 дней без %

Почта Банк кредит

Веб-займ (0% первый займ)

До зарплаты (0% первый займ)

Займер (0% первый займ)

Манимен (0% первый займ)

СберВклад в Сбербанке

Вклад в Альфа-Банке

Вклад в Тинькофф Банке

ВТБ рефинансирование кредитов

Газпромбанк кредит на мотоцикл

РКО в Модульбанке

Семейная ипотека Росбанк Дом

Ипотека Альфа-Банк Новостройки

Можно ли отказаться от ипотечного кредита?

Отказаться от ипотеки сложнее, чем от потребительского и целевого кредита, — это связано с тем, что банк переводит деньги на счет продавца, то есть застройщика. Если деньги переведены на счет девелопера, пишите заявление в банк, чтобы аннулировать ипотеку. Но если купили квартиру у другого владельца, он может не согласиться с аннулированием ипотеки, поэтому приходится отстаивать свои интересы в суде.

Другой способ — продать недвижимость и полученными деньгами досрочно рассчитаться с банком. Но в этом случае квартиру будет продать сложно, а до этого придется рассчитываться с кредитором и ежемесячно вносить платежи по графику.

Большинство последствий отказа от кредита связаны с кредитной историей. Если в процессе не возникло споров, вмешательств со стороны суда или сложностей с банковским учреждением, то проблем возникнуть не должно. Но в случаях конфликтов и судов получить в будущем кредит в этом банке будет очень сложно.

Если оформление отказа от кредита проходит на этапе подписания договора, то для заемщика не будет никаких последствий. Но если клиент часто подает заявки в банки и затем отказывается, то они могут вынести решение не в пользу клиента и не дать ему заемные средства.

Если вы завершили онлайн-оформление карточки, то для отказа от пластика можно просто позвонить на горячую линию банка по номеру 8 800 555 77 78. Оператор отменит приезд курьера, никаких финансовых последствий действие не несет.

Если оформить отказ, потом можно будет оформить карту?

Да, никаких проблем при оформлении не возникнет. Подаете стандартно онлайн-заявку и получаете пластик на руки.

Как отказаться от обслуживания карты Тинькофф?

Вам нужно заблокировать карточку навсегда. Как это сделать — рассказано в материале выше.

Можно ли отказаться от кредитной карты Тинькофф до ее активации?

Все кредитки и дебетовые карты приходят клиентам неактивированным. Только после активации “включается” счет. Если же вы получили пластик, но не прошли процесс активации, он будет недействующим, несмотря на подписание договора. Ничего делать не нужно.

Как отказаться от карты Тинькофф до получения онлайн?

Позвоните на телефон 8 800 555-77-78 или обратитесь в чат поддержки в мобильном приложении. Всем клиентам банк дает доступ в банкинг еще в процессе онлайн-оформления пластика.

Как отменить карту Тинькофф?

Если вы заказали карту Тинькофф любого вида и передумали в итоге ее получать, вам просто не нужно забирать ее у курьера и подписывать договор. Можете позвонить на горячую линию банка 8 800 555-777-8 и сказать, что передумали. Или скажите это курьеру, когда он позвонит для уточнения времени встречи. Договор не подписан, карта не действует, забирать ее не обязательно.

Как отменить оформление карты Тинькофф?

Если вы уже заказали дебетовую или кредитную карту Тинькофф и передумали ее получать, позвоните на бесплатную горячую линию банка 8 800 555-777-8 и устно огласите отказ. И даже если курьер уже на пороге, вы можете просто отказаться от получения карточки и подписания договора.

Как отказаться от доставки карты Тинькофф?

Позвоните в поддержку по бесплатному круглосуточному телефону 8 800 555-777-8 и скажите, что передумали получать карту. Выезд курьера будет отменен. Вам ничего за это не будет, так как договор не подписан.

Если с момента подписания договора прошло больше двух недель, оформить отказ от кредита без последствий не удастся. В таком случае у заемщика есть возможность написать заявление о досрочном погашении кредита. В большинстве банков сделать это можно бесплатно. Но необходимо обратить внимание на условия в кредитном договоре о такого вида погашении, так как они могут сильно разниться в банковских организациях.

Согласно ФЗ «О потребительском кредите» банк не может отказать заемщику в досрочном погашении, но в полномочия финансовой организации входит заморозка такого погашения на несколько месяцев после получения денег клиентом.

Кроме того необходимо ознакомиться с тонкостями процесса выплаты процентов. Эксперты рекомендуют сверяться с данными, указанными в кредитном договоре, и самое главное – внимательно читать его перед подписью.

Юрист объяснил, как можно отказаться от кредита

Как закрыть кредит в Почта Банке досрочно?

Автовладельцы часто интересуются: “Могу ли я вернуть кредит, который получен на покупку авто?” Да, все на тех же основаниях, но есть ньюанс. Допустим, кредит получен наличными специально для приобретения автомобиля. Тогда просто возвращаете деньги в 30-дневный срок с уплатой процентов в порядке досрочного погашения, тогда переплата будет минимальной.

Хуже, если авто приобреталось через специализированный центр и деньги были перечислены на счет компании-продавца. В 99% случаях вернуть заемные средства банку не получится, поэтому самый простой и быстрый вариант — продать авто и досрочно погасить заем из вырученных средств. Нужно помнить, что даже на 2 день после продажи автомобиль расценивается как бывший в употреблении и резко теряет в цене, поэтому медлить с продажей не рекомендуется.

Как вернуть потребительский кредит? Правила возврата — те же, что для остальных видов займов. Чаще всего заемщики отказываются от кредитования, если:

- продавец или исполнитель нарушают сроки поставки, предоставляют некачественный товар и т.п.;

- покупка была импульсивной;

- найден лучший вариант покупки.

Возможно ли отказаться от кредита после подписания договора?

Отказ от кредита — достаточно эффективный способ избежать лишней кредитной нагрузки с минимальными финансовыми потерями. Досрочное погашение займа применяется ко всем видам кредитов, минимально влияет на КИ. При принятии решения нужно учитывать срок пользования заемными средствами и условия досрочного расторжения договора с банковским учреждением.