Перечень документов для расторжения договора страхования

Для расторжения договора на страхование кредита понадобится написать заявление и приложить к нему:

- квитанцию об оплате страхового взноса;

- договор страхования;

- дополнительные соглашения и приложения к договору.

Оригиналы документов отдавать в страховую нельзя. Со всех бумаг следует снять ксерокопии и предоставить их. Оригиналы потребуется, если придется обращаться в суд.

Исключения из исключений

От страховки не получится отказаться, если в период охлаждения страховой случай уже наступил. Кроме того, этот период не работает лиц. С первым исключением все просто: страховка сработала и вы получите от страховой компенсацию. Со вторым сложнее: значение имеет не вид страховки, а то, кто ее оформил.

Например, если вы оформили на себя , то у вас 14 дней, чтобы вернуть деньги. А если за вас это сделал работодатель, юридическое лицо «Ромашка», то деньги страховая оставит у себя.

Когда от ОСАГО все-таки можно отказаться

Деньги за можно вернуть, если автомобиля у вас больше нет: например, если вы его продали или потеряли. Если владелец автомобиля умер, это тоже повод отменить страховку.

Вам также вернут деньги, если компания потеряет лицензию на выдачу .

Реально ли вернуть деньги, если кредит уже погашен

При заключении договора кредитования заемщику предлагают приобрести полис страхования. Даже если предложение навязанное, по факту клиент подписывает договор со страховщиком, ставит на нем подпись. С этого момента услуга начинает действовать. И отказаться от нее в дальнейшем можно далеко не всегда.

Есть обязательные виды страхования — это страхование залоговой недвижимости и КАСКО при автокредитовании. Все остальные полисы — добровольные.

Страховка стандартно оформляется на тот же срок, что кредит. Например, он берется за 3 года, тогда и полис будет действовать так же. Стоимость услуги в большинстве случаев включается в кредит. В итоге, если кредит на 100000, а страховка стоит 20000, в договоре будет фигурировать выданная сумма в 120000 рублей.

Когда заемщик выплачивает задолженность по графику, срок действия страховки заканчивается. В этом случае ни о каком возврате не может быть речи. Услуга уже считается оказанной, несмотря на то, что страховой случай не наступил. Это актуально для всех видов страхования, не только для полисов, покупаемых по кредиту.

Некоторые банки на собственных условиях выплачивают заемщику полную или частичную стоимость полиса при благополучном гашении кредита. Но это их добровольная инициатива, встречается она редко. Есть смысл обратиться в обслуживающий банк и узнать, действует ли такая схема. Обычно, если она есть, о ней рассказывают при оформлении кредита и продаже полиса.

Коллективная страховка

Если вы присоединились к программе коллективного страхования банка в обмен на какой-то бонус, например меньшую ставку по кредиту, банк может сказать, что периода охлаждения нет. На первый взгляд, это правильно: страховку организует банк, клиент страховой — он, а не вы. Но в одном из дел 2017 года Верховный суд сказал, что для коллективной страховки период охлаждения все равно есть, даже если в договоре написано, что это не так.

Некоторые банки соглашались вернуть коллективную страховку и до решения Верховного суда — это повышает лояльность клиентов. Но теперь все еще проще: ничего спрашивать не нужно. Только заявление надо писать не в банк, а в страховую. А еще лучше — и в банк, и в страховую. Они сами между собой разберутся.

Важный нюанс: обычно после периода охлаждения от страховки уже не отказаться, но для коллективной страховки кредитов есть лазейка. Если досрочно погасить кредит, на который банк оформил такую страховку, можно попросить вернуть неиспользованную часть страховых денег. Дело в том, что в этом случае страховать уже нечего и страховой случай наступить не может. По крайней мере, некоторые суды соглашаются с такой логикой.

К сожалению, все это не значит, что получится вернуть всю сумму, которую вы заплатили за участие в коллективной страховке. Кроме самой страховки в нее входит комиссия банка за подключение — а она может быть высокой, скажем 90% от суммы. Закон не предусматривает автоматического возврата комиссий, поэтому при отказе от такой страховки вы вернете только 10%. Чтобы вернуть оставшиеся 90%, придется обращаться в суд и доказывать, что услугу вам навязали.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Виды страховок, которые можно и нельзя вернуть

Заемщики могут вернуть большую часть страховок, которые были оформлены под давлением банковского специалиста. Это полисы на страхование:

- жизни и здоровья;

- движимого или недвижимого имущества, если речь не идет о КАСКО при автокредите или объекта залога по ипотеке;

- от потери места работы;

- от утраты титульных прав на недвижимое имущество;

- финансовых рисков, в том числе невозвратов кредита.

При этом не играет роли, какой тип кредита был оформлен — кредитная карта, потребительский кредит, рассрочка или нецелевой заем. Чтобы не поддастся на уговоры специалиста при покупке товаров в рассрочку, удобнее всего использовать карты рассрочки. Клиент сам решает: где, когда и на каких условиях совершить покупку. Выбрать карту рассрочки удобно на нашем портале. Здесь сразу видны все преимущества и условия по каждому банковскому продукту.

Заемщик не сможет вернуть деньги, потраченные на полисы двух видов. Если были оформлены:

- КАСКО при автокредите.

- Полис на страхование недвижимости, которая приобретена в ипотеку либо оформлена в качестве залога по ипотечному кредитованию.

Также не получится вернуть деньги за специфические страховые полисы:

- медстраховки оформленные на иностранцев без гражданства, которые трудятся на территории РФ;

- медицинские страховки россиян, находящихся за пределами РФ;

- работников определенных профессий, для которых наличие полиса становится допуском для выполнения профессиональных обязанностей;

- международное автострахование ответственности по «зеленой карте».

В некоторых случаях отказ клиента от страховки может повлиять на изменение условий по кредиту. Самый распространенный вариант — повышение процентной ставки.

Конфликт с банком или страховой

Если банк темнит с досрочным погашением кредита или страховая отказывается возвращать деньги за страховку, жалуйтесь в Роспотребнадзор. Здесь все как с возвратом покупок: он проведет проверку организации по вашей ситуации и, если ваши права нарушили, оштрафует ее и заставит вернуть деньги. Если будет нужно, Роспотребнадзор также поможет вам защитить свои интересы в суде.

В отличие от обычных покупок при конфликте с банком или страховой также можно жаловаться в Центральный Банк .

Схема возврата страховых выплат

Уже уплаченную страховую премию можно вернуть на разных этапах — например, во время двухнедельного «периода охлаждения», после его окончания, а также при досрочном погашении задолженности. Рассмотрим, какие схемы возврата действуют в каждом из этих случаев.

Возврат в «период охлаждения»В российском законодательстве существует понятие «период охлаждения» — это двухнедельный срок с момента заключения договора, который дается покупателю услуг на размышление. Если в пределах этого срока клиент решил, что приобретенная услуга ему не нужна, он имеет право отказаться от нее и вернуть ее полную стоимость. Главное условие — в течение этого периода не должен произойти страховой случай, иначе вернуть деньги уже не получится. При этом период охлаждения не распространяется на те услуги, приобретение которых считается обязательным — например, с его помощью не получится вернуть деньги за страхование залогового имущества.

- Чтобы вернуть средства в течение периода охлаждения, обратитесь напрямую в страховую компанию с заявлением о расторжении договора страхования и копиями основных документов — паспорта, страхового полиса, квитанции об оплате.

- В заявлении обязательно укажите реквизиты счета, на который страховая должна вернуть деньги.

- Чтобы подтвердить, что вы обратились за возвратом своевременно, подготовьте две копии заявления — одну из них вы отдадите страховой, а вторая останется у вас. На вашем экземпляре попросите поставить отметку о приеме заявления с датой.

- Страховая должна вернуть средства в течение 10 рабочих дней. Если этого не произошло, можно обратиться с жалобой в Центробанк России или в Роспотребнадзор.

До и после 14 днейВ некоторых случаях вернуть часть страховой премии можно даже после того, как закончился двухнедельный период охлаждения — правда, такая возможность должна быть отдельно прописана в договоре страхования. Если же условия договора не предполагают такой возможности, то шанс вернуть средства остается только в том случае, если заемщику удастся доказать, что страховку ему навязали. Чтобы это сделать, нужно обратиться в суд и предоставить доказательства того, что банк ввел заемщика в заблуждение насчет обязательности этой страховки. Правда, в таком случае нужно быть готовыми к тому, что судебные издержки в результате могут оказаться больше, чем сумма, которую вы сможете вернуть.

При досрочном погашенииЕсли заемщик погашает кредит досрочно, то страховой полис перестает быть нужным. В таком случае он имеет право отказаться от страховки и вернуть часть уплаченных за нее средств. Схем возврата в таком случае может быть две.

- Если договор был заключен после 1 сентября 2020 года, то он подпадает под действие новых поправок. В таком случае страхователю нужно обратиться в страховую компанию или в сам банк, если полис оформлялся в нем, и написать заявление о возврате. Деньги за оставшийся период должны будут вернуть в течение 7 рабочих дней.

- Если договор был заключен до 1 сентября 2020 года, то под действие поправок он уже не попадает. В таком случае все зависит от условий конкретного кредитного договора. Если по этим условиям страховое возмещение зависит от оставшейся суммы задолженности, то при досрочном погашении действие страховки должно прекратиться. Это значит, что страхователь сможет получить возмещение за оставшийся срок. Однако если страховка никак не связана с суммой долга и считается отдельным продуктом, то вернуть за нее деньги не получится — она продолжит действовать до окончания своего срока.

После уплаты кредитаЕсли кредит был погашен в срок, а не досрочно, то деньги за страховку по нему вернуть уже нельзя. К тому же чаще всего это и не требуется — в подавляющем большинстве случаев действие страхового полиса длится ровно столько же, сколько и период действия кредита. Поскольку к моменту выплаты займа срок страховки уже закончится, оформить ее возврат будет невозможно.

Какие страховки можно вернуть

Чаще всего банки предлагают застраховать залоговое имущество, жизнь и здоровье заемщика, а также прочие кредитные риски. Обязательным из них является только страхование залогового имущества — например, ипотечной квартиры, кредитного автомобиля или любого другого объекта, который выступает в качестве обеспечения по кредиту. От страховки такого типа нельзя отказаться и ее нельзя вернуть, даже если клиент по какой-то причине передумал.

При этом вернуть можно любой из полисов, которые закон относит к категории добровольного страхования — например, полисы страхования здоровья, жизни, трудоспособности заемщика и прочих кредитных рисков. Отказаться можно как на этапе оформления займа, так и после, однако в любом из этих случаев банк может применить к заемщику штрафные санкции — например, повысив для него процентную ставку.

Мебель, кредит, страховка

Итак, мы разобрались, как вернуть покупку или отказаться от финансовой услуги. А теперь потребительский пируэт повышенной сложности: что делать, если мы что-то купили, на покупку оформили кредит, а кредит застраховали. Не запутаться в ногах нам поможет доблестный Алексей. Помните, его жизнь застраховали в нагрузку к ? На этом его приключения не закончились.

Алексей отправился в мебельный магазин и купил модный шкаф цвета морской волны, журнальный стол для покера и три плетеных кресла — это уже на дачу. Все вместе потянуло ровно на 100 000 .

Столько денег у него с собой не оказалось, и продавец предложил взять потребительский кредит на покупку мебели. Проценты по кредиту до конца года — это еще 15 000 . Чтобы банк одобрил кредит, продавец предложил найти поручителя или оформить страховку. Алексей выбрал страховку и заплатил за нее еще 5000 . Кроме того, он заплатил магазину 2000 за доставку и установку мебели. Кресла на дачу он решил потом отвезти сам.

Итого Алексей оставил в магазине 107 000 : 100 тысяч за мебель (за счет кредита), 5 за страховку и 2 за доставку и установку. Кроме того, он остался должен банку проценты.

Через 5 дней Алексей посчитал деньги и одумался. Он вернулся в магазин и попросил поменять мебель на такую же, но в горошек — ему 107 000 , которые он оставил здесь в прошлый раз. Магазин согласился вернуть только 98 000 . Кто прав?

Неправы оба. Магазин еще не привез и не установил мебель, поэтому Алексей имел полное право отказаться от услуги. Но кредит и страховку ему продал не магазин, а банк и страховая, и возврат нужно требовать у них. Важно не то, где Алексей платил, важно — кому.

С магазином удалось договориться, и через три дня Алексей получил обратно свои 100 000 . На следующий день он пошел в банк, внес на свой кредитный счет эту сумму и попросил вернуть страховую премию — 5000 .

Через 6 дней ему позвонил сотрудник банка и спросил, зачем Алексей внес на счет 100 000 . Ему объяснили, что для досрочного погашения кредита нужно написать заявление — даже во время периода охлаждения. А к страховке они не имеют отношения: ее выдает страховая, возврат нужно просить у нее. Алексей позвонил страховщику, но со дня покупки уже прошло 15 дней, и период охлаждения истек. 5000 ему так и не вернули.

Чтобы вернуть деньги, Алексею нужно было сразу написать три заявления на возврат: в магазин, банк и страховую. Ничего страшного, что деньги за мебель еще у магазина. Главное — успеть написать заявление, а деньги можно вернуть позже, в указанный в заявлении день.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Это выводы из пунктов 7 и 8 обзора судебной практики от 5 июня 2019 года.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Возврат в период охлаждения

Центральный Банк стал инициатором того, чтобы в России был внедрен период охлаждения в страховании. Этому поспособствовала не совсем добропорядочная работа кредитных компаний и многочисленные жалобы граждан, которым навязывали страховые услуги, порой обманным путем.

В итоге теперь граждане могут передумать, отказаться от услуги, если вдруг поняли, что она им не нужна. То есть вы можете оформить кредит со страховкой, а завтра передумать и отказаться от нее, забрав уплаченные деньги.

Изначально период охлаждения составлял всего 5 дней, но на текущий момент он увеличен до 14 дней.

Как все происходит в этом случае:

- Вы оформили кредит со страховкой, но быстро пришли к выводу, что она вам не нужна. При этом не важно, оплачивалась ли стоимость полиса отдельно, или была включена в тело кредита.

- Обращаетесь к страховой компании. Лучше сначала позвонить по горячей линии, чтобы узнать, какие документы нужны для оформления отказа.

- Посещаете офис страховой компании, пишите заявление, приносите все необходимые документы и реквизиты расчетного счета для перевода.

- Заявление рассматривается в течение 10 дней, после чего компания делает клиенту перевод. Сроки зачисления денег на банковский счет — до 3-х рабочих дней.

Многие страховые компании не имеют широкой филиальной сети. Если в больших городах проблем не возникает, то в небольших офисов просто нет. Законодатель предусмотрел этот момент: не обязательно обращаться к страховщику лично, можно послать обращение по почте.

Узнавайте, какие документы нужны, бланк заявления найдете на сайте компании или просто возьмите любой образец в интернете. Отправляйте письмо на юридический адрес страховщика, это должно быть заказное письмо с уведомлением. Датой начала рассмотрения обращения будет дата получения письма.

Срок доставки не входит в 14 дней. Вы можете отправить письмо хоть на 14-й день после покупки полиса. Подтверждением установленного срока будет дата на почтовом штемпеле.

Если стоимость полиса была включена в кредит, то полученные деньги лучше направить на частичное досрочное гашение ссуды.

Сколько можно вернуть

Если вы уже подписали договор, но страховка еще не начала действовать, то можно вернуть всю сумму. Если она уже тикает, то страховая вычтет деньги за время действия страховки.

Проверить сроки можно в страховом полисе. Чаще всего срок действия страховки совпадает со сроком действия договора. Но так бывает не всегда: иногда страховка начинает действовать только через время после подписания договора. Это важно: период охлаждения начинает тикать с момента подписания договора, а вычитать деньги из возврата страховщик имеет право только за фактическое время действия страховки.

Сергей подписал договор на страхование жизни 1 марта. Деньги по нему он внес 7 марта. В договоре указано, что он действует «с 1 марта до 28 февраля следующего года». А в другом пункте написано, что «Страхование распространяется на случаи, возникшие с 10 марта и до прекращения действия договора».

Сергей отказался от договора 13 марта. Срок на возврат денег начал тикать с 1 марта, когда он подписал договор, а сама страховка — с 10 марта. Страховщик обязан вернуть Сергею деньги, но может оставить себе плату за страховку с 10 по 13 марта.

Вы сами выбираете, как получить деньги обратно, а комиссионные за перевод денег платит страховая. На возврат у нее 10 рабочих дней со дня получения письменного заявления на расторжение договора и возврат денег.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Вернуть кредит — ваша задача

Кажется, что банки должны радоваться, когда вы возвращаете им деньги, и не напрягать вас уведомлениями и согласованиями. На деле все наоборот: вы отказываетесь от услуг банка, теперь на вас он заработает меньше. Поэтому предупреждения и возня с бумажками — это ваша забота.

Если вы возвращаете кредит в период охлаждения, вы не должны предупреждать об этом банк. По закону вы просто переводите деньги на счет для погашения кредита. Но я советую лишний раз убедиться, что все прошло гладко и на всякий случай сообщить банку о том, что вы перевели деньги для досрочного возврата кредита в срок, не требующий предварительного уведомления об этом, согласно ч. 2 (для нецелевых кредитов) или ч. 3 (для целевых кредитов) о потребительских кредитах. Пока вы не получите от банка письменного подтверждения, что ничего не должны, спрашивайте сотрудников, что делать, и проверяйте, что все идет по плану.

В январе Михаил взял в кредит 100 000 на покупку компьютера. В феврале он решил досрочно погасить кредит, написал заявление на возврат и внес на свой ссудный счет 101 000 : 100 тысяч самого кредита и 1 тысячу по процентам с января по февраль. Период охлаждения еще не прошел, поэтому подтверждения от банка он ждать не стал. У кассира в банке он спросил: «Теперь я ничего не должен?» Кассир ответил: «Вы все вернули, больше долга нет». Михаил спокойно пошел домой, но через год ему позвонили и сообщили, что он должен еще 10 тысяч рублей.

Оказывается, банк продолжал начислять проценты. До июля кредит и проценты списывались за счет внесенных в феврале средств. С августа внесенные средства иссякли и банк начал начислять пени. Кассир уже уволился из банка, а новые сотрудники объяснили Михаилу, что он неправильно понял их бывшего коллегу.

Чтобы избежать проблем с досрочным погашением кредита, я советую своим клиентам все действия согласовывать с банком, даже если по закону этого можно не делать. План такой:

- Узнайте у банка, как досрочно погасить кредит: какое заявление написать или какую кнопку нажать на сайте.

- Сообщите банку точную дату погашения. Дату вы выбираете сами, но если период охлаждения уже прошел, с подачи заявления должно пройти хотя бы 30 дней. Спросите, нельзя ли вернуть деньги раньше — иногда банки идут навстречу.

- Запросите у банка сумму процентов, которые накапают к согласованной дате. Если этого не сделать, банк сообщит только те проценты, которые накапали ко дню получения заявления на досрочное погашение. Но эта сумма бесполезна: вам-то нужно знать, сколько заплатить, чтобы полностью погасить долг.

- Внесите деньги на счет в согласованный день. Сумма должна быть не меньше той, которая указана в заявлении на досрочное погашение кредита. Если она будет меньше, банк не зачислит средства в счет погашения кредита и свою правоту придется доказывать в суде — п. 15 Обзора судебной практики от 27.09.2017.

- На следующий день проверьте баланс своего счета, чтобы убедиться, что банк списал с него нужную сумму.

- Попросите в банке справку об отсутствии задолженности. Если пойдет не так, справка докажет, что вы все отдали.

- Если возвращаете всю сумму кредита, закройте все счета для его обслуживания и откажитесь от всех дополнительных услуг, например смс-информирования.

Что говорит судебная практика

Нередки ситуации, когда страховые компании отказывают в выплате части денег за страховку при досрочном погашении кредита. Поэтому столь широка судебная практика в этой области. Однозначно сказать, на чью сторону встанет суд достаточно сложно. Бывает так, что местные суды принимают одно решение, а при подаче обращения в Верховный суд, он занимает другую позицию.

Страховые компании умело составляют договора, поэтому возникает так много разночтений и интерпретаций. Обойтись без помощи квалифицированного юриста непросто. Поэтому специалисты рекомендуют получить консультацию по формулировкам кредитного и страхового договора заранее, до их подписания. Это поможет сэкономить время и деньги. Особенно важно так поступить, если потенциальный заемщик заранее уверен, что будет погашать кредит с опережением графика. Если речь идет о большой сумме займа, такой подход поможет сэкономить сотни тысяч рублей.

Возврат страховки

В общем случае отказаться от страховки нельзя — иначе теряется смысл страхового бизнеса. Но из этого правила есть исключения, и их довольно много. Для отдельных видов добровольного страхования существует период охлаждения — не менее 14 календарных дней. Может быть и больший срок — проверьте договор страхования: страховой полис или правила.

Отказаться можно от страхования финансовых рисков, имущества, от несчастных случаев и болезней, жизни, ответственности за причинение вреда и ответственности владельцев транспорта, а также от медицинского страхования.

Нельзя вернуть деньги за — это обязательная страховка. Зато можно вернуть , расширенный вариант . Страховку железнодорожного транспорта обратно не примут, а страховку яхт и другого водного транспорта — обязаны.

Можно отказаться и от части страхового пакета, если она входит в список исключений.

Алексей забыл продлить . Он стал ходить по страховым компаниям, но везде отказывали: нет бланков, не тот коэффициент. 10 января одна страховая компания выдала ему полис, но цена оказалась в 2 раза больше, чем в прошлом году. Придя домой, Алексей понял, что кроме застраховал еще и свою жизнь.

Он хотел отказаться от , но знакомый юрист его остановил: расторжение не вернет денег. Зато можно воспользоваться периодом охлаждения для страхования жизни. 22 января Алексей пришел в офис страховой компании и под подпись отдал заявление об отказе от страховки жизни. Едва успел.

Раньше расторгнуть договор и вернуть стоимость полиса было сложно. Нужно было писать претензию, ждать возврата, иногда – обращаться в суд. 1 сентября 2021 года Госдума внесла поправки в закон «О потребительском кредите»

По новым условиям, заемщик при досрочной выплате кредита имеет право на возврат стоимости полиса. В течение 7 дней после погашения клиент должен подать в СК заявление о возврате стоимости, приложив бумаги о досрочном погашении займа, а также копию кредитного договора.

Пора обеспечить комфорт членам семьи! Тем более что взять ипотеку не так сложно, как кажется. Совкомбанк предлагает ипотечные программы с минимальным первоначальным взносом и низкой кредитной ставкой.

Рассчитайте ежемесячный платеж на калькуляторе.

Новшества коснутся договоров, которые заключены с момента принятия поправок. На полисы, купленные ранее 1 сентября 2020 года, закон не распространяется.

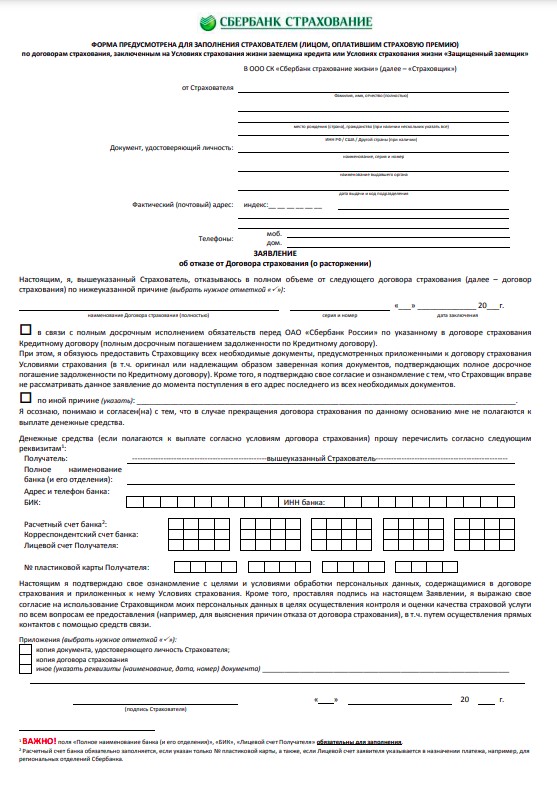

В заявлении необходимо указать номер и реквизиты счета клиента, на этот счет поступит возврат. Образец заявления на возврат страховки по кредиту можно найти на сайте СК.

Совет от банка: не пренебрегайте возможностью вернуть деньги. Стоимость некоторых полисов иногда достигает 30% размера займа. Возврат 50, 100 или 300 тысяч рублей от переплаты — отличная возможность сделать ремонт, оплатить обучение или бытовую технику

Алиса погасила кредит на автомобиль досрочно: вместо 5 лет выплачивала его 1 год и 8 месяцев. Внеся средства на счет в отделении банка, она попросила копии документов о досрочном закрытии. В тот же день девушка связалась с представителем СК и узнала, что нужно для оформления возврата. Бумаги она отправила заказным письмом на юридический адрес фирмы.

180 тысяч рублей вернулись на счет в течение 30 дней. Эти деньги Алиса потратила на путевку на море для себя и мамы.

Сроки возврата

Если вы взяли кредит без определенной цели, период охлаждения — 14 дней. Вернуть можно только всю сумму целиком вместе с процентами за фактическое время использования кредита.

Если вы взяли кредит с определенной целью, период охлаждения — 30 календарных дней, а вернуть можно всю сумму или часть с уплатой процентов за фактический срок кредитования.

Эти сроки не зависят от того, что вам говорят в банке и как вы на это реагируете.

Например, 1 октября Максим захотел купить Айфон за 50 000 , но у него не оказалось такой суммы, поэтому он взял кредит на покупку этого Айфона. Через 15 дней он получил зарплату и захотел вернуть банку 15 000 , чтобы платить меньше процентов. В банке ему сказали, что так нельзя: «Без согласования с банком кредит можно вернуть только в течение первых двух недель и только всю сумму сразу. Заполните уведомление о досрочном погашении, и мы вам перезвоним».

Банк неправ: кредит целевой, на покупку телефона, поэтому у Максима месяц, чтобы вернуть его без согласования. Достаточно предупредить банк, чтобы он понимал, что за деньги Максим перевел на счет для погашения кредита. Кроме того, Максим вправе вернуть только часть кредита.

Даже если Максим послушается консультанта, признает свою неправоту и заполнит заявление на досрочное погашение кредита, он не потеряет право вернуть деньги в любой день до 31 октября.

Для кредитов есть еще один полезный срок. После того как вы подаете заявку, банк предлагает условия, на которых он готов предоставить кредит: объем, срок погашения, процент. После этого у вас есть 5 рабочих дней все обдумать, а банк не имеет права менять рассчитанные под вас условия кредитования.

Документы для возврата страховки

Чтобы отказаться от страховки, нужно написать заявление на возврат денег и отнести его страховщику. К заявлению приложите копии страхового полиса, паспорта, квитанции об оплате, а при отказе от еще и документы, которые дают основание для возврата, например договор купли-продажи автомобиля или свидетельство о вступлении в наследство.

Если заявление передается из рук в руки, то надо сделать 2 экземпляра: для себя и для страховой компании

Сотрудник страховой компании может попросить оригиналы документов для сверки — это обоснованное требование. Но если он попросит полис и страховку, которые сам же и оформлял, можно встать в позу и отказаться: страховая и так знает, что вы у нее покупали.

Заявление сразу пишите в двух экземплярах: для компании и для себя. На своей копии попросите сотрудника страховой поставить отметку о получении.

Можно ли вернуть страховку

Желательно отказаться от страховки по кредиту на этапе согласования, но не все клиенты могут устоять под натиском опытного сотрудника банка. Либо граждане вовсе боятся отказа в выдаче займа. Если договор на страхования был оформлен, то схема отказа будет разной в зависимости от периода расторжения соглашения и кредитного учреждения, где получен заем.

В «период охлаждения»

Самый простой способ возврата по страховке, оформленной в довесок к кредиту, расторгнуть договор в «период охлаждения». В этот срок клиент сможет вернуть всю сумму, которая была уплачена страховой компании. Процедура состоит из 3-х этапов:

- Ознакомиться с договором и найти пункты, где прописан порядок расторжения. Также отыскать в тексте документа информацию, сколько длится «период охлаждения» — 14, 20 или 30 дней. До истечения этого срока надо успеть собрать и подать все бумаги страховщику.

- Написать заявление на имя страховой компании, которая предоставляла услуги в дополнение к кредиту. Некоторые учреждения предоставляют возможность подать документ через интернет. Образец заявления и информация о том, как правильно его заполнить, находится на официальном сайте страховщика. Но дистанционная пересылка бумаг не освобождает от предоставления оригиналов. Однако с ее помощью можно сократить время.

- Дождаться решения страховщика и получить деньги. Период возврата средств клиенту не должен превышать 10 дней с даты подачи заявления. Но большинство компаний переводят деньги за страховку еще быстрее, в течение 3-7 рабочих дней.

Страховщик отправляет сумму, выплаченную за страховку, на счет, который указан в заявлении. Клиент потом может использовать их на погашение по кредиту или на другие цели.

После истечения 14 дней

В том случае, когда клиент не уложился в двухнедельный срок после оформления кредита, вернуть деньги за страховку в полном объеме ему не удастся. Он может расторгнуть договор страхования, но за тот период, когда полис действовал, компания не вернет деньги.

Все этапы будут такими же, как и в предыдущем случае, но ожидать решение компании понадобится дольше. В текстах некоторых страховщиков описано, на что может претендовать клиент при таком способе расторжения договора. Следует знать, что процесс будет продолжительным и не всегда можно будет решить вопрос в свою пользу.

При досрочном погашении

Когда заемщик выплачивает кредит до истечения срока, который предусмотрен банковским договором, то он хочет получить и компенсацию по страховке. Желание кажется логичным, срок пользования заемными деньгами оказался меньше, чем предусмотрено соглашением. Но на деле вернуть деньги у страховщика удастся не всем. Большинство страховщиков в этом случае ссылается на ГК РФ. Поэтому заемщику понадобится обращаться в суд. Не все граждане готовы тратить время на тяжбы.

В любом случае до обращения в суд понадобится написать заявление в страховую компанию и дождаться письменного ответа. Кроме того потребуется предоставить:

- копию договора страхования;

- справку из банка, где указано, что кредит погашен в полном объеме и до истечения срока;

- паспорт;

- номер расчетного счета, куда направлять компенсацию при положительном решении о возврате излишне выплаченной страховой премии.

Когда компания даст отрицательный ответ, его уже можно направлять в суд одновременно со своим заявлением. Успешность дела напрямую зависит от текста договора-страхования. Если нет времени и желания заниматься процессом самостоятельно, можно обратиться к экспертам и получить заключение по поводу каждого конкретного договора.

После погашения кредита

Самый сложный случай, когда клиент хочет вернуть страховку после выплаты кредита. Тем более если платежи вносились своевременно, а страховка действовала весь период пользования заемными деньгами. В этом случае суд будет на стороне гражданина только при выполнении одновременно трех условий:

- Оформленная страховка была навязанной и есть весомые доказательства этого факта.

- На заявление страховая компания дала письменный отказ.

- Срок исковой давности по договору страхования еще не истек.

Срок исковой давности по таким делам истекает через 3 года. Во всех остальных ситуациях суд не примет заявление от гражданина. Большинство специалистов не берутся за такие дела. Чаще всего случаи заведомо проигрышные, потому что банк сумеет доказать, что страховка была оформлена на добровольных основаниях.

Специфика возврата страховки в Сбербанке и в ВТБ

На долю двух крупнейших банков страны приходится большая часть кредитов физических лиц в РФ. Поэтому клиентам важно знать заранее, какие схемы действуют в этих финансово-кредитных учреждениях:

- ВТБ официально приостановил использование коллективных страховок, поэтому все заемщики вправе отказываться от навязанного сервиса в течение 2-х недель.

- Сбербанк пока использует обе системы — индивидуальное и коллективное страхование. На долю второго типа, по уверениям руководства, приходится не более 2% сделок. Но по обоим видам страховок клиенты могут отказаться от услуги в течение 14 дней после заключения договора.

- Заявление на отказ от полиса можно подавать через офисы банков-заемщиков, если страхование было проведено в дочерних страховых компаниях.

- Оба банка допускают возврат части страховых выплат при досрочном погашении кредита. Однако в договора постоянно вносят поправки и дополнения, поэтому текст документа следует читать до подписания в текущей редакции.

- Отказ от страховки в ВТБ и Сбербанке чаще всего ведет к пересмотру процентной ставки в сторону повышения, но не приводят к отказу в выдаче кредита.

Другие известные банки, например Хоум Кредит Банк, Ренессанс Кредит, ОТП и Альфа банк работают по схожим схемам. Но лучше изучать условия перед заключением договора, чем потом тратить время и силы на отказ от страховки.

Эта страница полезна?

% клиентов считают страницу полезной

Следите за нами в соцсетях и в

Если кредит погашен досрочно

В этом случае можно говорить о возврате средств, но только о части. Получается, что кредитный договор прекращен, а договор со страховщиком продолжает действовать. В этом случае его смысл пропадает, он уже не связан с кредитом, поэтому можно оформить возврат.

Возврату будет полагаться не полная сумма. За срок, в который клиент фактически пользовался услугой, плата все равно будет взята, так как услуга считается оказанной, полис в течение этого времени действовал.

Например, вы оформили кредит на срок в 3 года, плата за страхование на этот период — 60000, она была сразу включена в тело ссуды. Ровно через 2 года после заключения договора вы обратились в банк и закрыли задолженность полностью досрочно. Соответственно, последний год услугой страхования вы пользоваться не будете, поэтому можете вернуть 20000 рублей (год стоимости услуги — 20000).

Как вернуть страховку по кредиту в этом случае:

- Для начала нужно выполнить непосредственно досрочное гашение. То есть заблаговременно обратиться в банк, написать заявление, положить необходимую сумму на счет. В назначенный день происходит списание всей суммы и закрытие кредитного счета в связи с исполнением обязательств.

- Через пару дней можно обращаться в банк, чтобы взять документы, которые станут свидетельством того, что кредит закрыт. Предварительно лучше обратитесь к страховой компании по горячей линии и узнайте, какие бумаги нужны для получения выплаты.

- Обращение в страховую компанию, предоставление требуемых документов и реквизитов счета для перевода. Здесь уже на месте скажут, сколько будет рассматриваться заявление.

- В положенный срок, если никаких проблем не выявлено, страховая компания отправляет на счет гражданина деньги в необходимом объеме, то есть по итогу перерасчета.

Бывает и так, что страховые компании отказывают. Если вы уверены в своей правоте, нужно обращаться в суд. Дело это затратное, поэтому если речь о небольшой сумме, граждане просто опускают руки и отказываются от задуманного. Но, конечно, если речь о десятках тысяч рублей, отстаивать свои права нужно.

Некоторые банки заключают со страховыми компаниями договора, в рамках которых они сами, как агенты, могут принимать заявление не возврат части уплаченной страховой премии при досрочном погашении. Поэтому, придя в банк с намерением закрыть ссуду досрочно, поинтересуйтесь и механизмом возврата страховки. Возможно, все реально сделать в рамках одного окна.

Страховка при автокредитовании

При заключении договоров об автокредитовании клиенты сталкиваются с предложениями застраховать жизнь, здоровье, автомобиль. Обязательств здесь нет, клиент имеет право отказаться

Хорошо, когда есть возможность исполнить мечту. Каско поможет сохранить ее в целости и безопасности

Обычно предлагают купить полис, защищающий при рисках:

Клиентам с невысоким кредитным рейтингом, а также без опыта вождения банки предлагают договор, по условиям которого заемщик обязательно покупает . Пока автокредит не выплачен, автомобиль остается в залоге у банка. Автомобили стоят недешево, с помощью каско СК компенсирует ущерб заемщику и банку.

Как правильно взять автокредит

Алисе предложили договор, в котором обязательным пунктом кредитования была покупка полиса каско за 80 тысяч рублей. Девушка понимала, что берет страховку в кредит, который тоже нужно выплачивать.

Каско дает компенсацию при угоне или полном разрушении автомобиля, остальные страховые случаи покрываются ОСАГО. Отказаться от полиса и получить заем она не может. Тщательно все обдумав, Алиса решила, что спокойнее будет передвигаться на застрахованном автомобиле.

Потребительский кредит

При оформлении потребительского займа для снижения ставки клиентам могут предложить страхование жизни и здоровья. Это необязательно.

Если наступит страховой случай – лишение трудоспособности или смерть клиента – СК выплатит заем финансовой организации.

Что гласит закон

В Законе о страховании сказано, что обязательное страхование для заемщиков возникает в двух случаях:

- Когда клиент оформляет автокредит, в этом случае необходим полис КАСКО.

- Когда заемщик оформляет ипотеку, в такой ситуации нельзя обойтись без страхования недвижимости.

Во всех других случаях требование банка по страхованию кредита, в том числе и потребительского, считается незаконным. Клиент сам должен принимать решение об оформлении полиса, а не идти на поводу у кредитора.

Однако сотрудников банка не так легко поймать на нарушении законодательства. Для менеджеров по работе с клиентами разрабатывают специальные речевые модули. В них прописано, как и что говорить потенциальным заемщикам, чтобы и закон не нарушить и полис навязать, а желательно и несколько других дополнительных услуг. Руководство «мотивирует» сотрудников и материальным давлением. Например, если клиенты будут отказываться от оформления полисов к займам, то менеджеру не выплатят премию или переменную часть оклада.

Начиная с 1 июня 2016 года у всех заемщиков, появилось законодательное право по отказу от страховки, даже если она была оформлена одновременно с кредитом. ЦБ РФ издал Указание №3854, где введено понятие — «период охлаждения». Это срок между подписанием договора на заем и датой его вступления в силу. Изначально его продолжительность составляла 5 дней, но в 2018 году срок был пересмотрен. Теперь он длится от двух недель до 30 или более дней. Каждый банк самостоятельно устанавливает максимальную продолжительность периода, но он не может быть короче 14 дней.

Зачем платить за страховку при оформлении кредита

Оформление страховки при выдаче кредита – распространенная практика. Таким способом банк уменьшает свои риски, на случай, если заемщик перестанет платить из-за полученной травмы, инвалидности, потеряет работу или умрет. При наступлении страхового случая вносить платежи по кредиту начнет страховая компания.

Большинство страховок относятся к добровольному страхованию. Поэтому заемщик может отказаться от оплаты полисов при получении кредита. Но тогда банк вправе повысить процентную ставку.

При некоторых видах страхования сумму страховой выплаты напрямую списывают со счета заемщика в пользу страховой компании. В итоге клиент получает на руки меньше, чем он запрашивал. По сути, получается, что заемщик платит за полис из своих кредитных денег. В других ситуациях между страховщиком и заемщиком составляют отдельный страховой договор.

Страхование при кредитовании обязательно только в двух случаях:

- При оформлении автокредита. Объект страхования – автомобиль. Заемщик обязан заплатить не только за ОСАГО, но и за каско.

- При оформлении ипотеки. Объект страхования – недвижимость, которую покупает заемщик.

В общей сложности сумма страховки приблизительно равна сумме кредита. В некоторых случаях она немного меньше. Длительность страховки, как правило, равна по сроку кредитному договору. Но она может быть короче или в редких случаях длиннее периода кредитования.

Можно ли отказаться от страховки

Закон о защите прав потребителей напрямую запрещает продавцу навязывать любые дополнительные услуги своим клиентам, если сами они не хотят их приобретать. Страхование при оформлении кредита как раз считается добровольной услугой, поэтому формально банк не имеет права заставлять своих клиентов ее приобрести. Согласно статье 935 Гражданского кодекса РФ, человека нельзя обязать застраховать свою жизнь или здоровье — это тоже можно сделать только по его личному желанию. Все это означает, что заемщик имеет полное право отказаться от страховки, если он не хочет ее приобретать.

Однако в реальности банки предлагают страховые продукты при выдаче кредитов, не нарушая закон. К примеру, для клиентов, не оформивших страхование, ставка по кредиту выше. Это позволяет банку компенсировать свои риски при помощи дохода от повышенной ставки, изменяет условия кредитования для заемщика, но при этом не нарушает закон, так как колебания ставки не настолько значительны. При этом многие банки делают шаг навстречу: предлагают полисы компаний-партнеров по специальной цене, ниже средней по рынку или включают в пакет дополнительные услуги, которые могут быть полезные заемщику и членам его семьи – онкострахование, например, или бесплатные консультации врачей онлайн.

Как поступить, если отказали в возврате денег по страховке

Если страховая компания отказывает в возврате страховых выплат или в расторжении договора и дает письменное обоснование, то следует обратиться за консультацией к компетентным специалистам. Как правило, это брокеры или юристы, которые специализируются на кредитах.

Перед тем как платить деньги кому-либо за рассмотрение конкретного вопроса, ознакомьтесь с лицензией и отзывами о выбранной компании. Если тратиться на услуги брокера не хочется, то можно самостоятельно оформлять все бумаги. Но в этом случае потраченное время и силы могут быть несопоставимы с затратами на специалиста, который досконально всю процедуру.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если сроки прошли

Закон законом, а шанс вернуть деньги остается и после периода охлаждения. Это касается и покупок в магазинах, и кредитов, и страховок. Вот самые частые варианты.

Продавец увеличил период охлаждения. Закон устанавливает минимальный срок для возврата покупки, но не максимальный. Иногда продавцы этим пользуются и увеличивают его, чтобы привлекать больше клиентов. Реальные сроки пишут в договорах.

Продавец пошел навстречу. По закону он имеет право не возвращать вам деньги за покупку, но вы попросили — и он вернул. Такое часто бывает в страховых компаниях, например в рамках программы лояльности.

Продавец не прописал право на возврат. Интернет-магазины и страховые обязаны где-то прописывать сроки и порядок возврата покупки. Чаще всего это делают в договорах. Если вы ничего такого не нашли, срок возврата возрастает. Для интернет-магазина — с 7 дней до трех месяцев, для страховки — до наступления страхового случая. Но с возвратом страховки лучше все равно не тянуть: страховая может сослаться на затягивание срока и свою правоту придется доказывать в суде.

В законах много лазеек, которые помогают отказаться от неудачных покупок. Продавцы обычно тоже хотят, чтобы вы остались довольны, поэтому часто идут навстречу. Но самый надежный способ сберечь деньги и одновременно самый сложный — это не покупать на эмоциях. Новый Айфон — это не те дроиды, которых вы ищете.

Как отказаться от кредита или страховки

- Если вы взяли кредит или оформили страховку, у вас есть как минимум две недели, чтобы от них отказаться.

- Для страховок и потребительских кредитов без определенной цели срок возврата — 14 дней, для кредита на покупку Айфона или . Банки и страховые вправе увеличивать эти сроки, но не уменьшать.

- Если вы возвращаете банку кредит, убедитесь, что он в курсе. Если он не поймет, что вы делаете, то продолжит начислять проценты, а потом и пени.

- Если хотите отказаться от страховки, убедитесь, что это возможно: в законе прописано много правил и исключений. А еще убедитесь, что из-за расторжения договора вам не откажут в кредите и не заберут новую яхту.

- Если вы решили вернуть страховку, когда период охлаждения уже прошел, все равно позвоните в страховую: возможно, она пойдет навстречу.

- Если вы купили диван в кредит, а кредит застраховали, для возврата денег придется писать три разных заявления: в магазин, банк и страховую.

Перечитайте договоры перед возвратом страховки

Перед отказом от страховки подумайте о последствиях. Вам эта услуга может казаться ненужной, и, возможно, так оно и есть. Но может оказаться и так, что эта страховка, полностью добровольная, была условием для выдачи кредита или продажи автомобиля. Если от нее отказаться, банк увеличит процент, а автодилер потребует вернуть вон ту новенькую красную машину. В страховом полисе про такое не пишут, поэтому перед отказом нужно внимательно прочитать кредитный договор или договор купли-продажи. Еще страховка может пригодиться, если вдруг наступит страховой случай — например, .

А вот если страховку вам навязали, как Алексею со страхованием жизни и , то отказываться от нее можно без колебаний.