С 1 сентября 2020 года заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

«Период охлаждения»

Вернуть деньги по страховой программе в СК Ренессанс Жизнь можно, но не во время оформления кредита.

Это можно сделать после получения кредитных средств. Данный процесс получил название «период охлаждения» и регулируется указом № 3854-У ЦБ.

Согласно НПА, у кредитозаемщика есть право на возврат стоимости страхового полиса в 10-дневный срок в случае, когда:

- договор заключается без приобщения к коллективному соглашению;

- не возникали страховые случаи за время действия страховки (к примеру, при взятии автокредита заемщик не попал на новом авто в ДТП);

- событие не относится к перечню исключений, перечисленных в указе (например, приобретение дома в ипотеку).

Страховка выгодна для обеих сторон: банковскую организацию она защищает от рисков, а кредитозаемщиков – от долговых проблем. Когда клиент теряет трудоспособность, страховая компания выплачивает вместо него ссуду, а в случае его смерти – обязанности заемщика переходят к страховщику. Но страхование стоит дорого и иногда значительно усложняет процесс погашения займа. Рассмотрим несколько способов, при помощи которых можно отказаться от страховки в Ренессанс Кредит.

В первых двух частях юридического триллера мы разобрались, как вернуть покупку в магазин, даже если она в порядке. Теперь ударим потребительской грамотностью по банкам и страховым.

Краткое содержание предыдущих серий про возврат покупок в обычный магазин и в интернет-магазин. При покупке непродовольственных товаров закон дает время на то, чтобы передумать и вернуть их в магазин. Если покупать в обычном магазине — это 14 дней, если в интернет-магазине — всего 7. Этот срок называют периодом охлаждения.

Вернуть можно не любые покупки. Свои тонкости есть и в том, как все организовать, чтобы продавец не отвертелся.

С покупками все, а теперь о расходах другого рода — финансовых услугах. Для них в законе тоже прописан период охлаждения.

Профессиональные рекомендации по возврату страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении. Подробная информация, ключевые моменты, которые нужно учитывать при отказе от страхования.

Сфера кредитования, страхования и финансовых услуг постоянно претерпевает серьезные изменения. Продолжает совершенствоваться законодательство, заемщики все больше знают о процессах отказа от услуг, сертификатов и страховок. При этом кредитно-финансовые организации также стремятся не упускать выгоду, поэтому условия регулярно меняются, бывает, что вернуть средства может быть крайне сложно.

В данном материале мы представляем вашему вниманию сведения о возврате страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении. Мы надеемся, что приведенная информация поможет вам разобраться в вопросе.

Целый ряд сложностей предусматривает возврат страховки по кредиту в банке Открытие. Мы рассмотрим ключевые моменты, которые помогут разобраться в вопросе.

В настоящее время, можно вернуть страховку (страховую премию) по договору комбинированного страхования в полном размере! Также можно постараться избежать повышения % ставки оформив иной договор соответствующий требованиям банка. За консультацией по данному вопросу можете обратиться к специалистам или по телефону +7 977-444-00-50

На данный момент на российском рынке представлено множество кредитно-финансовых организаций. Высокой популярностью у заемщиков пользуется банк Открытие. Учреждение предлагает практически полный спектр банковских услуг. Потребительское кредитование является очень востребованным, так как банк предлагает достаточно низкую процентную ставку. Но все больше клиентов интересует возврат страховки по кредиту в банке Открытие. Дело в том, что процедура предусматривает некоторые трудности. В данной статье мы проанализируем аспекты, которые стоит знать заемщикам.

Если отказаться от страховки по кредиту

Бывает, что при оформлении кредита заемщика заставляют купить страховой полис, хотя по закону это необязательно. Навязывать такие услуги запрещено, но теперь в законе четко написано, что при отказе от добровольного страхования кредитор обязан предложить альтернативный вариант кредита — в том числе по повышенной ставке. По закону условия должны быть сопоставимыми, но не такими же. Заемщик не может потребовать, чтобы ему предоставили одинаковые условия с полисом и без.

Если по договору заемщик должен оплатить страховку, но он этого не сделал или отказался от полиса, банк имеет право расторгнуть договор и потребовать назад всю сумму долга с процентами.

Если не застраховать залог, все еще серьезнее: имущество могут забрать. Или банк застрахует его сам, а потом потребует компенсацию.

Даже в программах господдержки есть условие, что пониженная ставка действует только при добровольном страховании жизни. А если такого страхования нет — ставка вырастет и экономии не будет.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

- Договор страхования заключен не раньше 1 сентября 2020 года.

- Страхование добровольное и оформлено при получении кредита.

- Страховой случай не наступил.

- Заемщик полностью досрочно погасил кредит.

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Перечитайте договоры перед возвратом страховки

Перед отказом от страховки подумайте о последствиях. Вам эта услуга может казаться ненужной, и, возможно, так оно и есть. Но может оказаться и так, что эта страховка, полностью добровольная, была условием для выдачи кредита или продажи автомобиля. Если от нее отказаться, банк увеличит процент, а автодилер потребует вернуть вон ту новенькую красную машину. В страховом полисе про такое не пишут, поэтому перед отказом нужно внимательно прочитать кредитный договор или договор купли-продажи. Еще страховка может пригодиться, если вдруг наступит страховой случай — например, .

А вот если страховку вам навязали, как Алексею со страхованием жизни и , то отказываться от нее можно без колебаний.

Мебель, кредит, страховка

Итак, мы разобрались, как вернуть покупку или отказаться от финансовой услуги. А теперь потребительский пируэт повышенной сложности: что делать, если мы что-то купили, на покупку оформили кредит, а кредит застраховали. Не запутаться в ногах нам поможет доблестный Алексей. Помните, его жизнь застраховали в нагрузку к ? На этом его приключения не закончились.

Алексей отправился в мебельный магазин и купил модный шкаф цвета морской волны, журнальный стол для покера и три плетеных кресла — это уже на дачу. Все вместе потянуло ровно на 100 000 .

Столько денег у него с собой не оказалось, и продавец предложил взять потребительский кредит на покупку мебели. Проценты по кредиту до конца года — это еще 15 000 . Чтобы банк одобрил кредит, продавец предложил найти поручителя или оформить страховку. Алексей выбрал страховку и заплатил за нее еще 5000 . Кроме того, он заплатил магазину 2000 за доставку и установку мебели. Кресла на дачу он решил потом отвезти сам.

Итого Алексей оставил в магазине 107 000 : 100 тысяч за мебель (за счет кредита), 5 за страховку и 2 за доставку и установку. Кроме того, он остался должен банку проценты.

Через 5 дней Алексей посчитал деньги и одумался. Он вернулся в магазин и попросил поменять мебель на такую же, но в горошек — ему 107 000 , которые он оставил здесь в прошлый раз. Магазин согласился вернуть только 98 000 . Кто прав?

Неправы оба. Магазин еще не привез и не установил мебель, поэтому Алексей имел полное право отказаться от услуги. Но кредит и страховку ему продал не магазин, а банк и страховая, и возврат нужно требовать у них. Важно не то, где Алексей платил, важно — кому.

С магазином удалось договориться, и через три дня Алексей получил обратно свои 100 000 . На следующий день он пошел в банк, внес на свой кредитный счет эту сумму и попросил вернуть страховую премию — 5000 .

Через 6 дней ему позвонил сотрудник банка и спросил, зачем Алексей внес на счет 100 000 . Ему объяснили, что для досрочного погашения кредита нужно написать заявление — даже во время периода охлаждения. А к страховке они не имеют отношения: ее выдает страховая, возврат нужно просить у нее. Алексей позвонил страховщику, но со дня покупки уже прошло 15 дней, и период охлаждения истек. 5000 ему так и не вернули.

Чтобы вернуть деньги, Алексею нужно было сразу написать три заявления на возврат: в магазин, банк и страховую. Ничего страшного, что деньги за мебель еще у магазина. Главное — успеть написать заявление, а деньги можно вернуть позже, в указанный в заявлении день.

Сроки возврата

Если вы взяли кредит без определенной цели, период охлаждения — 14 дней. Вернуть можно только всю сумму целиком вместе с процентами за фактическое время использования кредита.

Если вы взяли кредит с определенной целью, период охлаждения — 30 календарных дней, а вернуть можно всю сумму или часть с уплатой процентов за фактический срок кредитования.

Эти сроки не зависят от того, что вам говорят в банке и как вы на это реагируете.

Например, 1 октября Максим захотел купить Айфон за 50 000 , но у него не оказалось такой суммы, поэтому он взял кредит на покупку этого Айфона. Через 15 дней он получил зарплату и захотел вернуть банку 15 000 , чтобы платить меньше процентов. В банке ему сказали, что так нельзя: «Без согласования с банком кредит можно вернуть только в течение первых двух недель и только всю сумму сразу. Заполните уведомление о досрочном погашении, и мы вам перезвоним».

Банк неправ: кредит целевой, на покупку телефона, поэтому у Максима месяц, чтобы вернуть его без согласования. Достаточно предупредить банк, чтобы он понимал, что за деньги Максим перевел на счет для погашения кредита. Кроме того, Максим вправе вернуть только часть кредита.

Даже если Максим послушается консультанта, признает свою неправоту и заполнит заявление на досрочное погашение кредита, он не потеряет право вернуть деньги в любой день до 31 октября.

Для кредитов есть еще один полезный срок. После того как вы подаете заявку, банк предлагает условия, на которых он готов предоставить кредит: объем, срок погашения, процент. После этого у вас есть 5 рабочих дней все обдумать, а банк не имеет права менять рассчитанные под вас условия кредитования.

Конфликт с банком или страховой

Если банк темнит с досрочным погашением кредита или страховая отказывается возвращать деньги за страховку, жалуйтесь в Роспотребнадзор. Здесь все как с возвратом покупок: он проведет проверку организации по вашей ситуации и, если ваши права нарушили, оштрафует ее и заставит вернуть деньги. Если будет нужно, Роспотребнадзор также поможет вам защитить свои интересы в суде.

В отличие от обычных покупок при конфликте с банком или страховой также можно жаловаться в Центральный Банк .

Как выполнить возврат страховки по кредиту в Банке Открытие после 01. 20г. при досрочном погашении

Если заемщик не отказался от программ страхования в период охлаждения, но погасил кредит досрочно, то можно воспользоваться определенным алгоритмом действий:

1. Необходимо составить заявление, в котором указать, что в соответствии с Федеральным Законом №483-ФЗ вы намерены вернуть часть страховой премии. Страховая компания должна предоставить ответ в течение 10 рабочих дней.

2. В случае возврата средств только по одной программе можно смело писать претензию, в которой указывать законное обоснование вашей позиции:

В течение десяти рабочих дней компания должна предоставить ответ.

3. Если ответ не был получен или он вас не устраивает, то можно обращаться к финансовому уполномоченному. Оформить обращение можно через личный кабинет https://finombudsman.ru/lk/login на официальном сайте финансового уполномоченного. Или в письменной форме по адресу финансового уполномоченного: 119017, Москва, Старомонетный переулок, дом 3, АНО «СОДФУ».

4. Если подобный спор был разрешен не в вашу пользу, то можно составлять иск в суд о защите прав потребителей. Также рекомендуется указать сведения об уполномоченном, который занимался рассмотрением вашего вопроса.

Подобный порядок действий должен помочь отстоять свои права. Но учитывайте, что каждая ситуация требует отдельного рассмотрения, так как условия и аспекты постоянно меняются.

Возврат страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении – это процедура, которая может быть серьезно осложнена. Банки, учитывая законные нововведения, также стремятся изменить свои условия. Поэтому мы еще раз напоминаем, что важно стараться внимательно относиться к процессу кредитования.

Если у вас возникли вопросы или трудности с отказом от подобных услуг, то воспользуйтесь профессиональной помощью по номеру: 8 (977) 444-00-50. Поможем разобраться даже с самыми сложными ситуациями, связанными с кредитованием.

С представленной информации можно ознакомиться в подготовленном видеоролике.

Возврат страховки от СК Росгосстрах при досрочном погашении кредита в Банке Открытие

Отказ от абонентского договора «Защита автомобилиста» от ООО «Находка» в течение 14 дней

Отказ от услуги «Выгодная ставка» по кредиту в Альфа-Банке

Возврат страховки в Альфа-Банке при досрочном погашении

Отказ от договора с ООО «Гарант Контракт»: опционный договор 429.3 ГК РФ поручительство с услугами

Кассационная жалоба по иску к ООО «Авто-Защита»: опционный договор «ФЗА»

› › Возврат страховки по кредиту в Банке Открытие после 01.09.20г. при досрочном погашении

Коллективная страховка

Если вы присоединились к программе коллективного страхования банка в обмен на какой-то бонус, например меньшую ставку по кредиту, банк может сказать, что периода охлаждения нет. На первый взгляд, это правильно: страховку организует банк, клиент страховой — он, а не вы. Но в одном из дел 2017 года Верховный суд сказал, что для коллективной страховки период охлаждения все равно есть, даже если в договоре написано, что это не так.

Некоторые банки соглашались вернуть коллективную страховку и до решения Верховного суда — это повышает лояльность клиентов. Но теперь все еще проще: ничего спрашивать не нужно. Только заявление надо писать не в банк, а в страховую. А еще лучше — и в банк, и в страховую. Они сами между собой разберутся.

Важный нюанс: обычно после периода охлаждения от страховки уже не отказаться, но для коллективной страховки кредитов есть лазейка. Если досрочно погасить кредит, на который банк оформил такую страховку, можно попросить вернуть неиспользованную часть страховых денег. Дело в том, что в этом случае страховать уже нечего и страховой случай наступить не может. По крайней мере, некоторые суды соглашаются с такой логикой.

К сожалению, все это не значит, что получится вернуть всю сумму, которую вы заплатили за участие в коллективной страховке. Кроме самой страховки в нее входит комиссия банка за подключение — а она может быть высокой, скажем 90% от суммы. Закон не предусматривает автоматического возврата комиссий, поэтому при отказе от такой страховки вы вернете только 10%. Чтобы вернуть оставшиеся 90%, придется обращаться в суд и доказывать, что услугу вам навязали.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Как можно отказаться от страховки

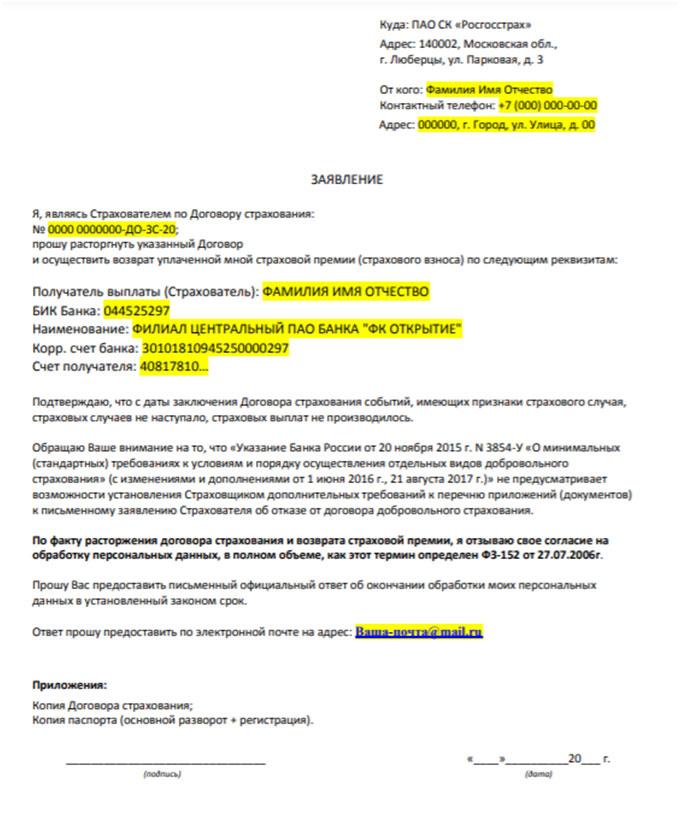

Итак, отказаться от страховки вы сможете в течение 14 дней. Для этого необходимо обратиться с заявлением в страховую компанию ПАО СК «Росгосстрах». Для подачи вам потребуется собрать определенный пакет документации:

- оригинал договора страхования;

- оригинал бумаги, которая является подтверждением оплаты страховой премии;

- паспорт гражданина РФ;

- дополнительное соглашение, которое также доступно по ссылке.

Если обращается представитель, то потребуется нотариально заверенная доверенность. При выборе безналичного перевода необходимо указать банковские реквизиты. При выборе наличной выдачи средств потребуется заполнить согласие на обработку персональных данных. Также вы можете дополнить заявление оригиналами писем, если велась переписка со страховой компанией.

Оформление заявки на отказ

Прежде чем идти в офис страховщика, нужно узнать у специалиста СК перечень документов, которые нужно приложить к заявлению.

Заявку на отказ можно подать в любое отделение страховой организации либо отправить заказным письмом с обязательным уведомлением о вручении.

Эксперт портала Kredityt.ru

Автор статей и финансовый консультант портала Kredityt.ru. Помощь в подборе кредитных продуктов, а также консультация по правовым аспектам заемщиков.

Если с покупки страховки прошло меньше 14 дней

Для договоров страхования действует так называемый период охлаждения. Если заемщик передумал, он может отказаться от полиса в течение 14 дней после покупки. И тогда возвращают не часть премии, а всю сумму. Для новых договоров страхования это право заемщика должны фиксировать письменно.

Это касается только добровольного страхования — например когда страхуют жизнь и здоровье при оформлении потребительского кредита или ипотеки. Страховать залог обязательно, поэтому отказаться от полиса на ипотечную квартиру нельзя. И новый закон тоже не позволит это сделать — даже в период охлаждения.

Когда от ОСАГО все-таки можно отказаться

Деньги за можно вернуть, если автомобиля у вас больше нет: например, если вы его продали или потеряли. Если владелец автомобиля умер, это тоже повод отменить страховку.

Вам также вернут деньги, если компания потеряет лицензию на выдачу .

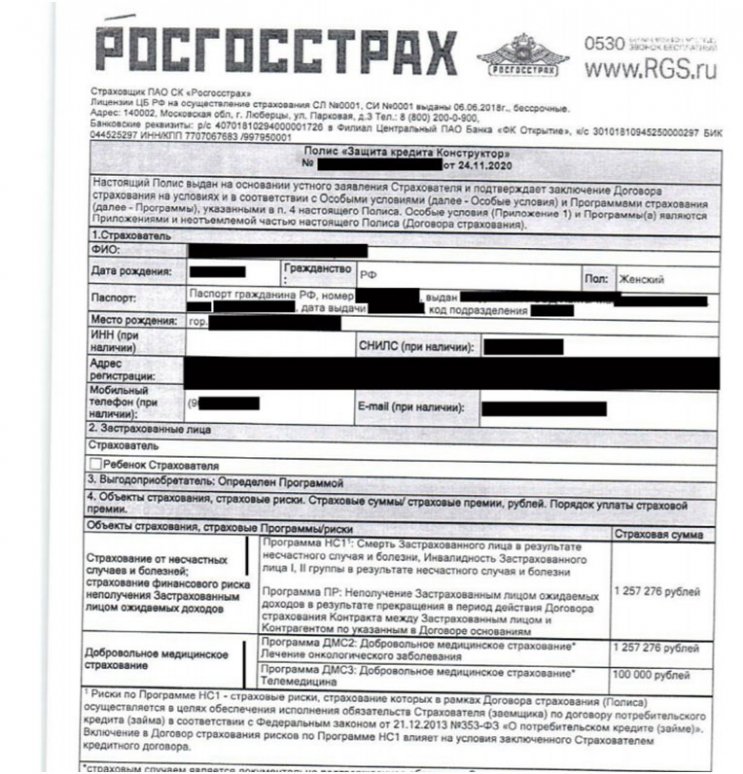

Анализ документации по кредиту в Банке Открытие

На нашем интернет-ресурсе уже представлена информация по данному вопросу. Вы можете ознакомиться с материалами, инструкцией и шаблонами заявлений.

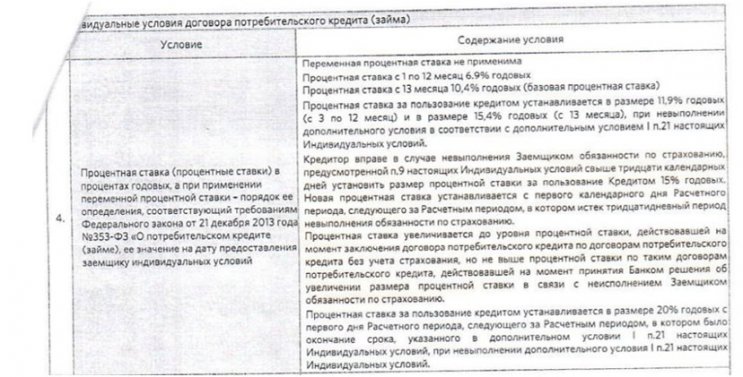

Отказ от сертификатов, дополнительных опций и полисов страхования всегда нужно начинать с внимательного изучения всех документов. Ключевая информация содержится в индивидуальных условиях кредитования. Пункт 4 предполагает данные о формировании процентной ставки по займу:

Процент по кредитному продукту зависит от наличия полиса страхования, который должен приобрести заемщик при оформлении займа. В пункте 9 предусмотрены риски, которые следует застраховать для действия дисконтной процентной ставки:

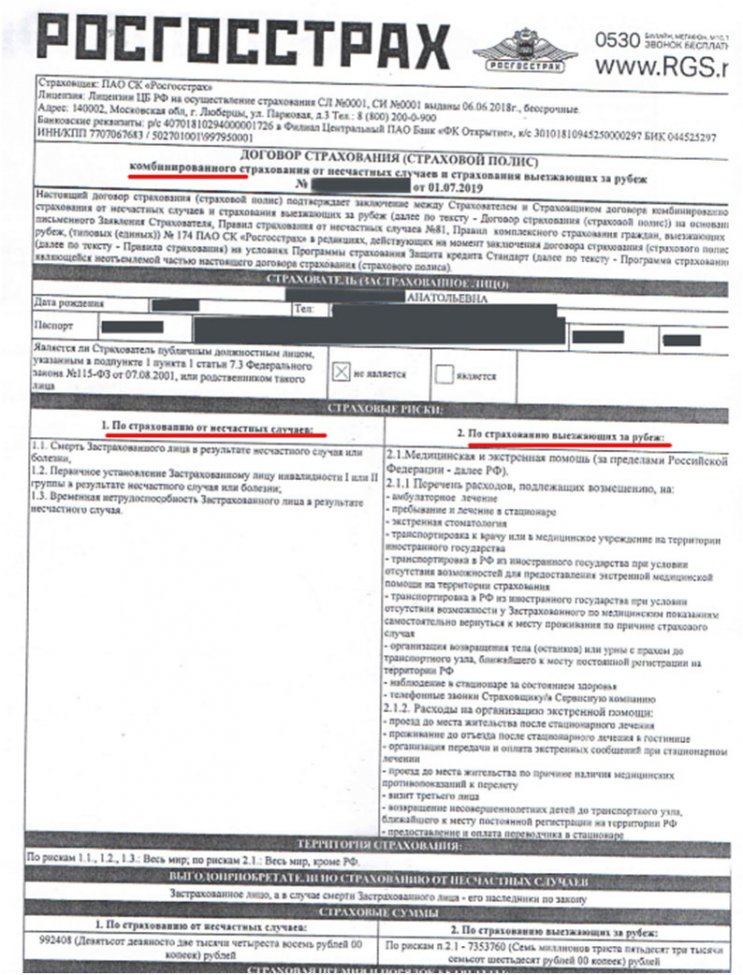

С учетом приведенных условий клиентом был оформлен полис страхования от ПАО СК «Росгосстрах».

Это индивидуальный договор страхования, включающий несколько программ. Стоит обратить внимание, что Программа НС1 оказывает влияние на условия кредитного договора. Возможность отказа также указана:

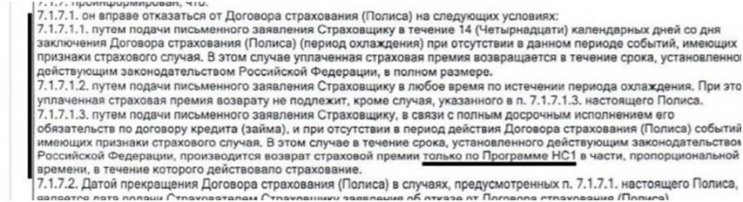

С учетом этих сведений, следует помнить, что полную сумму страховой премии можно вернуть только в течение 14 календарных дней.После 1 сентября прошлого года у заемщиков также есть возможность вернуть часть средств. Но учитывайте, что в случае с рассматриваемым примером можно получить только часть страховой премии по Программе НС1, которая оказывает влияние на договор кредитования. Мы считаем данный момент спорным.

При внимательном рассмотрении нового Федерального Закона №483 можно увидеть, что действует следующее положение:

В рассматриваемом примере полис страхования отвечает указанным требованиям. Речь идет о договоре страхования, а не об отдельных рисках или программах. Фактически у заемщика нет возможности отказаться от отдельных программ, можно вернуть средства только за весь договор страхования. Мы считаем, что это нарушение прав заемщика.

В общем случае отказаться от страховки нельзя — иначе теряется смысл страхового бизнеса. Но из этого правила есть исключения, и их довольно много. Для отдельных видов добровольного страхования существует период охлаждения — не менее 14 календарных дней. Может быть и больший срок — проверьте договор страхования: страховой полис или правила.

Отказаться можно от страхования финансовых рисков, имущества, от несчастных случаев и болезней, жизни, ответственности за причинение вреда и ответственности владельцев транспорта, а также от медицинского страхования.

Нельзя вернуть деньги за — это обязательная страховка. Зато можно вернуть , расширенный вариант . Страховку железнодорожного транспорта обратно не примут, а страховку яхт и другого водного транспорта — обязаны.

Можно отказаться и от части страхового пакета, если она входит в список исключений.

Алексей забыл продлить . Он стал ходить по страховым компаниям, но везде отказывали: нет бланков, не тот коэффициент. 10 января одна страховая компания выдала ему полис, но цена оказалась в 2 раза больше, чем в прошлом году. Придя домой, Алексей понял, что кроме застраховал еще и свою жизнь.

Он хотел отказаться от , но знакомый юрист его остановил: расторжение не вернет денег. Зато можно воспользоваться периодом охлаждения для страхования жизни. 22 января Алексей пришел в офис страховой компании и под подпись отдал заявление об отказе от страховки жизни. Едва успел.

Вернуть кредит — ваша задача

Кажется, что банки должны радоваться, когда вы возвращаете им деньги, и не напрягать вас уведомлениями и согласованиями. На деле все наоборот: вы отказываетесь от услуг банка, теперь на вас он заработает меньше. Поэтому предупреждения и возня с бумажками — это ваша забота.

Если вы возвращаете кредит в период охлаждения, вы не должны предупреждать об этом банк. По закону вы просто переводите деньги на счет для погашения кредита. Но я советую лишний раз убедиться, что все прошло гладко и на всякий случай сообщить банку о том, что вы перевели деньги для досрочного возврата кредита в срок, не требующий предварительного уведомления об этом, согласно ч. 2 (для нецелевых кредитов) или ч. 3 (для целевых кредитов) о потребительских кредитах. Пока вы не получите от банка письменного подтверждения, что ничего не должны, спрашивайте сотрудников, что делать, и проверяйте, что все идет по плану.

В январе Михаил взял в кредит 100 000 на покупку компьютера. В феврале он решил досрочно погасить кредит, написал заявление на возврат и внес на свой ссудный счет 101 000 : 100 тысяч самого кредита и 1 тысячу по процентам с января по февраль. Период охлаждения еще не прошел, поэтому подтверждения от банка он ждать не стал. У кассира в банке он спросил: «Теперь я ничего не должен?» Кассир ответил: «Вы все вернули, больше долга нет». Михаил спокойно пошел домой, но через год ему позвонили и сообщили, что он должен еще 10 тысяч рублей.

Оказывается, банк продолжал начислять проценты. До июля кредит и проценты списывались за счет внесенных в феврале средств. С августа внесенные средства иссякли и банк начал начислять пени. Кассир уже уволился из банка, а новые сотрудники объяснили Михаилу, что он неправильно понял их бывшего коллегу.

Чтобы избежать проблем с досрочным погашением кредита, я советую своим клиентам все действия согласовывать с банком, даже если по закону этого можно не делать. План такой:

- Узнайте у банка, как досрочно погасить кредит: какое заявление написать или какую кнопку нажать на сайте.

- Сообщите банку точную дату погашения. Дату вы выбираете сами, но если период охлаждения уже прошел, с подачи заявления должно пройти хотя бы 30 дней. Спросите, нельзя ли вернуть деньги раньше — иногда банки идут навстречу.

- Запросите у банка сумму процентов, которые накапают к согласованной дате. Если этого не сделать, банк сообщит только те проценты, которые накапали ко дню получения заявления на досрочное погашение. Но эта сумма бесполезна: вам-то нужно знать, сколько заплатить, чтобы полностью погасить долг.

- Внесите деньги на счет в согласованный день. Сумма должна быть не меньше той, которая указана в заявлении на досрочное погашение кредита. Если она будет меньше, банк не зачислит средства в счет погашения кредита и свою правоту придется доказывать в суде — п. 15 Обзора судебной практики от 27.09.2017.

- На следующий день проверьте баланс своего счета, чтобы убедиться, что банк списал с него нужную сумму.

- Попросите в банке справку об отсутствии задолженности. Если пойдет не так, справка докажет, что вы все отдали.

- Если возвращаете всю сумму кредита, закройте все счета для его обслуживания и откажитесь от всех дополнительных услуг, например смс-информирования.

Как вернуть потребительский кредит

Период охлаждения действует для любых потребительских кредитов, кроме ипотеки. Если вы заняли у банка деньги на развитие бизнеса, то периода охлаждения тоже нет — такой кредит уже не считается потребительским.

Для кредитов пользы от периода охлаждения меньше, чем при покупках в магазине. Вернуть деньги банку — досрочно погасить кредит — и так можно в любой момент. Но в период охлаждения это получается быстрее: не нужно предварительно, за предусмотренный договором срок, уведомлять банк о досрочном погашении. Поэтому процентов накапает меньше. Вот как все работает.

Чтобы вернуть кредит, нужно перевести деньги на счет, предназначенный для погашения кредита. В каких-то банках это может быть текущий счет, в каких-то — ссудный. Но просто так это делать бесполезно: банк не поймет, зачем вы положили на счет такую сумму, и продолжит списывать деньги и начислять проценты по графику платежей. Чтобы этого не произошло, нужно предупредить банк о возврате и дождаться от него подтверждения. Уведомить банк о досрочном погашении вы должны не менее, чем за 30 календарных дней, если в кредитном договоре не прописан меньший срок. Все это время проценты придется платить с оставшейся суммы кредита. Это правило действует и в случае, если вы досрочно возвращаете кредит уже после периода охлаждения.

В период охлаждения можно сразу вернуть кредит, не уведомляя банк заранее. Так вам не придется платить проценты за установленный срок уведомления. В этом и есть польза периода охлаждения по кредитам. Один нюанс: если для погашения кредита у вас открыт не ссудный счет, а текущий, то банку еще нужно получить от вас распоряжение на списание средств. Без него банк не сможет списать деньги с текущего счета в счет кредита.

Условия возврата

В любом банковском институте установлены свои сроки, в которые разрешено отказаться от страхового продукта. В Ренессанс Кредите подобный отказ можно сделать лишь в течение 5 дней с момента подписания кредитного соглашения.

Отказаться можно не от всех страховых программ, а только от страхования жизни и здоровья!

Если заявление было зарегистрировано по истечении 5 дней, не стоит рассчитывать на возмещение. Да, страховая компания рассмотрит заявления клиента, расторгнет по его просьбе страховой договор, но компенсировать страховой полис не будет.

До получения денег

Зачастую кредитозаемщики задумываются над тем, как отказаться от страховки по кредиту в Ренессанс Кредит банке, когда средства по программе еще не начинали выплачиваться? Ответ на такой, казалось бы, сложный вопрос достаточно простой – никакие денежные средства вам не вернут. Поскольку вы их не вкладывали, однако можете без проблем аннулировать договор страхования: он перестанет действовать, как только вы расторгнете кредитное соглашение с банком.

Не забудьте отдельно уведомить об этом страховую организацию. Чтобы в будущем не возникла путаница и компания не начала требовать от вас внесения взносов за страхование фиктивного займа.

При навязанной страховке

Если вам пришлось столкнуться с навязанной страховкой, немедленной обратитесь в банковское учреждение. Это можно сделать в том отделении, где вы оформляли займ, позвонив в контакт-центр либо заполнив форму обратной связи. Надежнее всего обращаться в претензионный отдел, ведь именно он занимается урегулированием конфликтных ситуаций с клиентами.

Если там вам не смогли помочь, единственный вариант мирного решения вопроса – составить письменную претензию и с ней обратиться в главный офис банковской организации.

Это необходимо сделать даже, если вы захотите уладить конфликт при помощи государственных служб. Поскольку для работы с ними вам потребуется официальный ответ руководства «Ренессанса» с подробным объяснением появления страховой программы и основаниями в отказе ее возвращения.

Легче всего вернуть страховку – досрочно выплатить займ. Сделать это достаточно несложно, поскольку, как только прекращает действовать договор кредитования, автоматически перестает действовать и страховой полис, ведь ему нечего защищать.

При преждевременной выплате кредитных средств нужно выполнить несколько действий:

- взять в банке выписку, подтверждающую досрочное погашение займа;

- отнести данную справку в офис СК;

- взять у страховщика и заполнить бланк на возврат средств, что были потрачены на покупку полиса, по причине закрытия кредита;

- сдать справку вместе с бланком.

После получения денег

Рассмотрим, как грамотно выполнить отказ от страховки после получения кредита в СК «Ренессанс Жизнь». В первую очередь нужно внимательно изучить оба соглашения и уделить особое внимание таким пунктам:

- последствия возврата полиса;

- сроки и условия аннулирования договора страхования.

Если с соглашением все в прядке, алгоритм действий следующий:

- нужно обратиться к страховщику и заполнить бланк возврата полиса;

- предоставить копию (а также оригинал) паспорта, копии договоров кредитования и страхования;

- дождаться официального ответа от банковской организации.

Если все верно выполнено, денежные средства будут возвращены. Если был получен отказ, нужно повторно обратиться в «Ренессанс» и узнать причину.

Возврат через госслужбы

Когда банковский отказ неправомерный или необоснованный, нужно обращаться в государственные структуры. Всего можно обратиться в 4 места:

- Центральный Банк РФ. Следует обращаться, если вы выявили нарушения договора либо незаконные действия со стороны «Ренессанс Кредит».

- Федеральная Антимонопольная Служба. Написать заявление в ФАС необходимо, если вы из-за полиса стали жертвой обманщиков.

- Прокуратура. Сможете обратиться, если при возврате средств, потраченных на страховую программу, были нарушены ваши права.

- Суд. Наиболее эффективный способ получить денежные средства. В ходе судебного разбирательства будет учитываться мнение и позиция заявителя, в также множество прочих нюансов. Однако истцу придется прибегнуть к услугам адвоката и потратить немало времени на тяжбы.

Как банк Открытие принуждает к страховке

Как и в других кредитных учреждениях, зарплата и премия менеджеров банка, на прямую зависит от % продаж финансовых услуг клиентам. Менеджеры напрямую заинтересованы в том, чтобы любыми способами убедить вас взять кредит вместе со страховкой.

В основном, о факте наличия страховки, её особенностях и нюансах, попросту стараются умолчать. А в случаях, когда клиент сам обращает внимание на невыгодность навязываемой ему страховки, вход включают другие методы «убеждения».

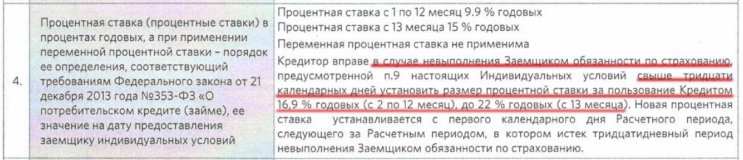

Индивидуальные условия договора потребительского кредита, предусматривают разную % ставку, для клиентов оформляющих кредит со страховкой, или без таковой. А в случае не исполнения обязанности по страхованию свыше 30 календарных дней, предусмотрена возможность увеличения % ставки:

Сама обязанность по страхованию прописана в п.9 Индивидуальных условий:

Как видим, обязанность по страхованию прописана достаточно в общем виде, т.е. не указаны многие параметры, которым должен соответствовать договор страхования (страхуемая сумма, выгодоприобретатель, срок страхования и т.д.). И к тому же, кредитный договор не предусматривает обязанности для заемщика уведомлять банк «об исполнении обязанности по страхованию» в случаях если договор страхования был расторгнут досрочно.

ИТОГО: если вы решили отказаться от страховки, желательно исполнить обязанность по страхованию (оформив 2-а полиса страхующих нужные риски) и уведомить банк в письменной форме, о том, что «обязанность по страхованию» продолжает выполняться, подробнее об этом рассказано тут.

Требования к условиям договора (полиса) страхования в рамках кредитных программ для физических лиц (потребительское кредитование), а также собственных имущественных и дополнительных рисков Банка. Размещены на сайте банка тут. Перечень страховых компаний, которые уже прошли проверку банка на соответствие требованиям, представлен тут.

Как исполнить «обязанность по страхованию» в Банке Открытие?

Как известно, в соответствии с пунктами кредитного договора (пункты 4 и 9 Индивидуальных условий), «письмом-разъяснением» Банка России и 353 ФЗ, у заемщика есть 30 дней на то, чтобы «исполнить обязанность по страхованию» предусмотренную кредитным договором.

Однако, выполнение требований кредитного договора, не всегда гарантирует возможность для заёмщика избежать повышения % ставки по кредиту в Банке Открытие.

Проблематика заключается в том, что в Банке Открытие, могут посчитать предоставленные Вами иные договора страхования, не соответствующими требованиям Банка к таким договорам. Но мы бы рекомендовали, перепроверять достоверность информации, которая указывается в официальных ответах Банка Открытие. Во многих случаях, представители Банка, в качестве аргументации своей позиции указывают на выдуманные условия, которые не отражены в кредитном договоре.

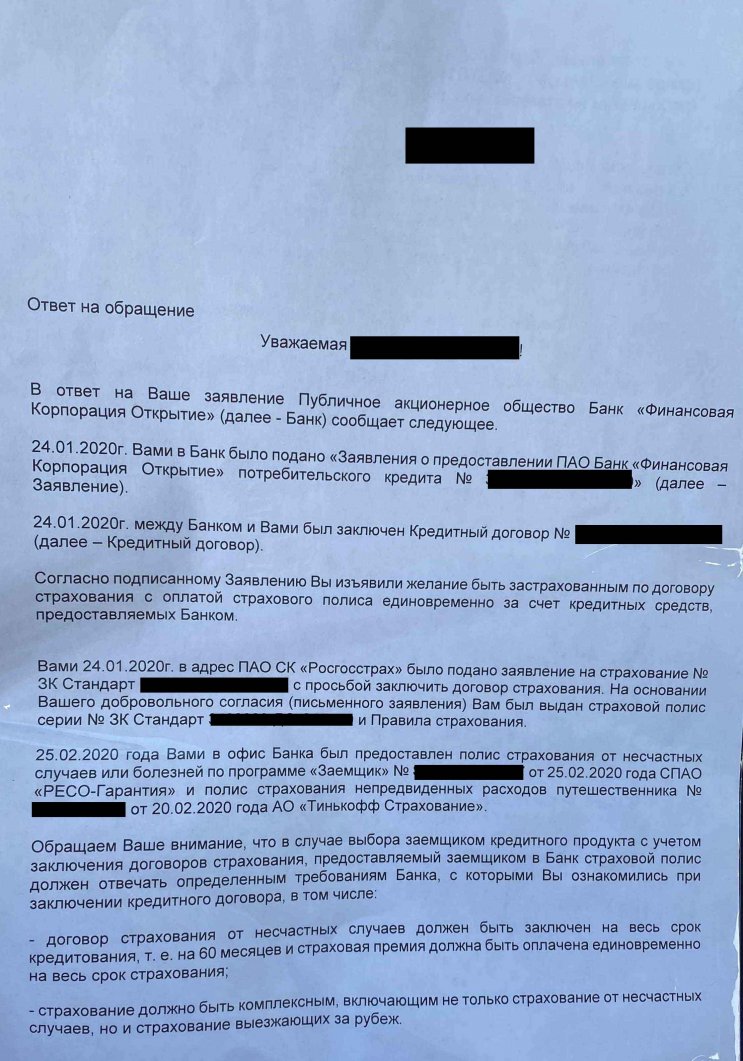

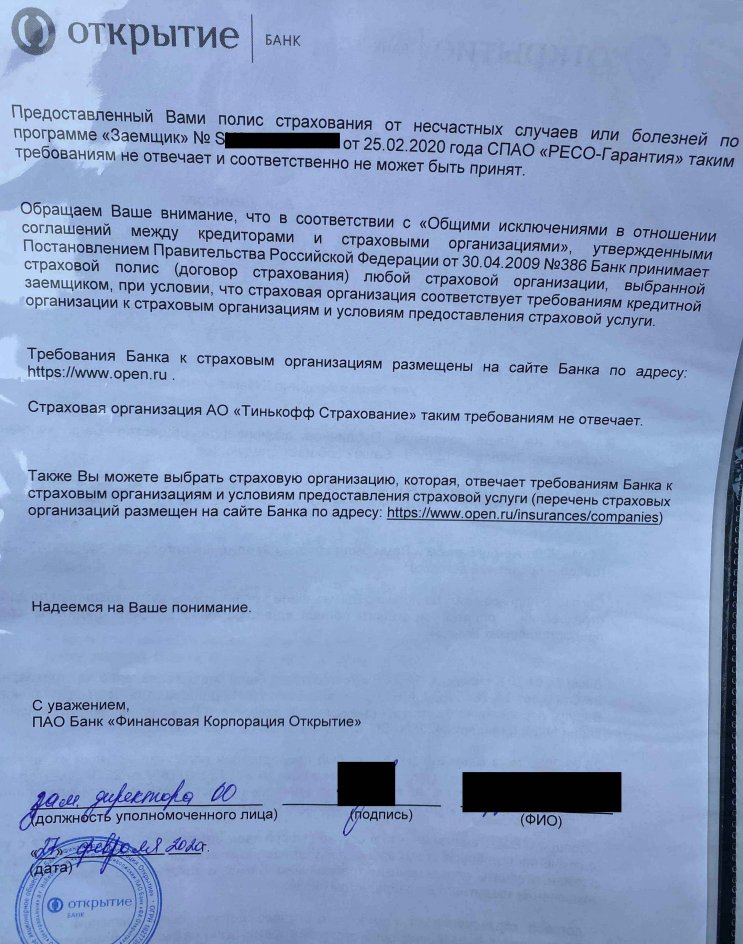

В качестве примера разберем ситуацию конкретного клиента. Клиент оформил иные договора страхования в страховых компаниях «РЕСО-Гарантия» и «Тинькофф Страхование» — полис выезжающих за рубеж. Уведомил соответствующим образом банк Открытие о том, что обязанность по страхованию, предусмотренная п.9 Индивидуальных условий продолжает исполняться. На что получил следующий ответ Банка:

Если посмотреть внимательно, то следующий абзац из ответа Банка (см. скрин-шот ниже) — это целиком «фантазии» сотрудника банка, которые не могут быть документально подтверждены, т.к. не упоминаются в кредитном договоре.

Можно начать с того, что клиент «не ознакамливался с требованиями Банка к страховым полисам», ну за исключением п. 9 Индивидуальных условий (где прописаны, какие риски должны быть застрахованы).

По сути в кредитном договоре (Индивидуальных условиях) или Общих условиях (которые также являются неотъемлемой частью кредитного договора), должно быть указано на эти требования, но этого указания нет!

А ввиду того, что данной информации в кредитном договоре (Индивидуальных условиях и Общих условиях) не было указано, то и искать эти требования к договорам страхования клиенты не должны!

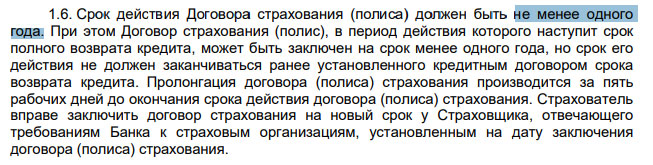

В этих «требованиях» указано, что договор страхования можно оформлять на 1 год. (п.1.6.)

1.7. Размер страховой суммы по Договору страхования (полису) должен быть установлен в размере не менее общей суммы основного долга по кредитному договору.

1.9. Перечень рисков, подлежащих страхованию:

- 1.9.1. Смерть застрахованного в результате несчастного случая или болезни;

- 1.9.2. Постоянная утрата трудоспособности застрахованного с установлением I группы инвалидности или II группы инвалидности в результате несчастного случая или болезни;

- 1.9.3. Медицинское страхование выезжающих за рубеж;

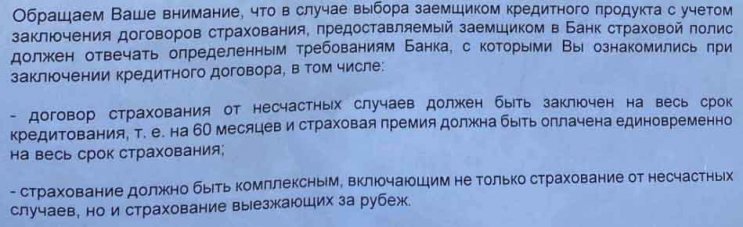

ТАКИМ ОБРАЗОМ: информация представленная банком в «ответе на обращение» о том что договор страхования от НС должен быть заключен на весь срок (60 мес) и то что страхование д.б. «комплексным» не находят своего подтверждения. Т.е. все это голословно, «фантазии конкретного сотрудника».

Как произвести возврат страховки по кредиту в Банке Открытие

С учетом приведенной информации заемщики могут вернуть полную сумму страховой премии только в течение установленного срока. Для этого необходимо подготовить заявление:

Вы можете изучить подготовленный шаблон, составленный по стандартной форме.

Возможен ли полный возврат страховой суммы

Как мы уже уточнили возврат полного объема страховой премии выполнить крайне сложно (*сейчас можно вернуть всю сумму ЦБРФ учел жалобы клиентов). Сделать это можно при приведении доказательств, что добровольное страхование было навязано сотрудниками кредитно-финансовой организации. Поэтому все чаще специалисты по кредитованию рекомендуют использовать средства аудио-видео фиксации. При возникновении проблем вы сможете доказать, что менеджер банка «навязывал» и убеждал оформить полис добровольного страхования.

Куда обратиться за помощью при возврате страховки

К сожалению, все чаще банки находят уловки или другие способы навязать страховку. Самостоятельно доказать, что программа была оформлена не на добровольных условиях крайне сложно. Поэтому мы рекомендуем обращаться за помощью квалифицированных специалистов. Например, существует сервис, который помогает заемщикам разобраться с трудностями.

«Возврат страховок» — это профессиональная помощь по любой страховой программе. Кроме того, вы можете получить бесплатную консультацию специалиста. Согласитесь, что это прекрасная возможность вернуть свои денежные средства. Заполнить заявку вы можете прямо сейчас здесь.

Также нашим специалистом было подготовлено видео, в котором подробно рассмотрены полисы комбинированного страхования от ПАО СК «Росгосстрах». Ролик доступен по ссылке: https://youtu.be/xRW0U2bYhZI. В заключении хочется отметить, что гражданам стоит внимательно относиться к процедуре кредитования. Старайтесь тщательно изучать каждый пункт. Также вы всегда перед оформлением обратиться за помощью кредитного брокера. Заполнить заявку можно на нашем сайте. При возникновении проблем – не молчите, пишите жалобы или оставляйте отзывы на определенных ресурсах. Если вам отказали, то можно обратиться в Роспотребнадзор или подать заявление в судебную инстанцию. Повышайте уровень финансовой грамотности – это поможет избежать распространенных проблем при кредитовании.

Возврат страховки по кредиту в банке Открытие – это весьма сложная процедура, так как учреждение использует договор комбинированного страхования. К сожалению, многие заемщики уже успели столкнуться с проблемами возврата именно страховой премии. Главным советом в этом случае быть максимально внимательным при подписании документов, старайтесь перед обращением в кредитно-финансовую организацию изучить все аспекты предстоящего кредитования.

Исключения из исключений

От страховки не получится отказаться, если в период охлаждения страховой случай уже наступил. Кроме того, этот период не работает лиц. С первым исключением все просто: страховка сработала и вы получите от страховой компенсацию. Со вторым сложнее: значение имеет не вид страховки, а то, кто ее оформил.

Например, если вы оформили на себя , то у вас 14 дней, чтобы вернуть деньги. А если за вас это сделал работодатель, юридическое лицо «Ромашка», то деньги страховая оставит у себя.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

- если страховка не связана с суммой основного долга, а срок — с погашением кредита, то при досрочном отказе от договора страхования забрать деньги не получится. В этом случае погашение кредита не прекращает действие страховки. Она остается, потребовать деньги за оставшийся срок нельзя;

- если при добровольном личном страховании страховое возмещение привязано к сумме долга, то при досрочном погашении договор страхования прекращается. Можно вернуть страховую премию пропорционально оставшемуся сроку.

Это выводы из пунктов 7 и 8 обзора судебной практики от 5 июня 2019 года.

Например, заемщик взял кредит на год. Одновременно менеджер продал ему полис за 4500 . Через месяц кредит полностью погасили, но страхование жизни не привязано к кредиту, поэтому оно продолжит действовать, а деньги заемщик не заберет.

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Сколько можно вернуть

Если вы уже подписали договор, но страховка еще не начала действовать, то можно вернуть всю сумму. Если она уже тикает, то страховая вычтет деньги за время действия страховки.

Проверить сроки можно в страховом полисе. Чаще всего срок действия страховки совпадает со сроком действия договора. Но так бывает не всегда: иногда страховка начинает действовать только через время после подписания договора. Это важно: период охлаждения начинает тикать с момента подписания договора, а вычитать деньги из возврата страховщик имеет право только за фактическое время действия страховки.

Сергей подписал договор на страхование жизни 1 марта. Деньги по нему он внес 7 марта. В договоре указано, что он действует «с 1 марта до 28 февраля следующего года». А в другом пункте написано, что «Страхование распространяется на случаи, возникшие с 10 марта и до прекращения действия договора».

Сергей отказался от договора 13 марта. Срок на возврат денег начал тикать с 1 марта, когда он подписал договор, а сама страховка — с 10 марта. Страховщик обязан вернуть Сергею деньги, но может оставить себе плату за страховку с 10 по 13 марта.

Вы сами выбираете, как получить деньги обратно, а комиссионные за перевод денег платит страховая. На возврат у нее 10 рабочих дней со дня получения письменного заявления на расторжение договора и возврат денег.

Документы для возврата страховки

Чтобы отказаться от страховки, нужно написать заявление на возврат денег и отнести его страховщику. К заявлению приложите копии страхового полиса, паспорта, квитанции об оплате, а при отказе от еще и документы, которые дают основание для возврата, например договор купли-продажи автомобиля или свидетельство о вступлении в наследство.

Если заявление передается из рук в руки, то надо сделать 2 экземпляра: для себя и для страховой компании

Сотрудник страховой компании может попросить оригиналы документов для сверки — это обоснованное требование. Но если он попросит полис и страховку, которые сам же и оформлял, можно встать в позу и отказаться: страховая и так знает, что вы у нее покупали.

Заявление сразу пишите в двух экземплярах: для компании и для себя. На своей копии попросите сотрудника страховой поставить отметку о получении.

Особенности оформления страховки в банке Открытие

В качестве компании банк Открытие пользуется услугами ПАО СК «Росгосстрах». Достаточно часто применяется договор комбинированного страхования. Документ предусматривает страховку не только от несчастных случаев на территории РФ, но и для граждан, выезжающих за рубеж.

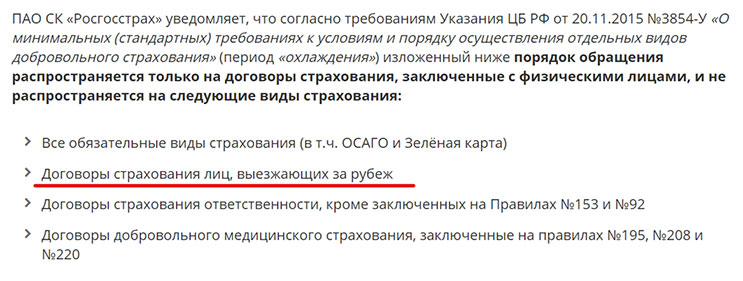

Главной особенностью является то, что договор не попадает под действие Указания Центрального Банка России от 1 июня 2016 года (*сейчас ситуация изменилась, обратитесь за консультацией). Согласно законодательному акту, заемщик в течение 14 дней может не только отказаться от полиса страхования, но и вернуть полный объем страховой премии.

Но договор комбинированного страхования не попадает под его действие (*сейчас ситуация изменилась, обратитесь за консультацией), поэтому многие кредитно-финансовые организации стали активно применять именно этот тип документа. На официальном сайте страховой компании на странице с информацией указано, что «период охлаждения» не действует по определенным видам страхования, в том числе не распространяется на договоры страхования лиц, выезжающих за рубеж.

Поэтому вернуть страховую премию вы сможете (*сейчас вернем всю сумму) только за первую часть комбинированного страхования. Данная ситуация является серьезным моментом, из-за которого заемщик не сможет получить средства страховой премии в полном объеме.

Если сроки прошли

Закон законом, а шанс вернуть деньги остается и после периода охлаждения. Это касается и покупок в магазинах, и кредитов, и страховок. Вот самые частые варианты.

Продавец увеличил период охлаждения. Закон устанавливает минимальный срок для возврата покупки, но не максимальный. Иногда продавцы этим пользуются и увеличивают его, чтобы привлекать больше клиентов. Реальные сроки пишут в договорах.

Продавец пошел навстречу. По закону он имеет право не возвращать вам деньги за покупку, но вы попросили — и он вернул. Такое часто бывает в страховых компаниях, например в рамках программы лояльности.

Продавец не прописал право на возврат. Интернет-магазины и страховые обязаны где-то прописывать сроки и порядок возврата покупки. Чаще всего это делают в договорах. Если вы ничего такого не нашли, срок возврата возрастает. Для интернет-магазина — с 7 дней до трех месяцев, для страховки — до наступления страхового случая. Но с возвратом страховки лучше все равно не тянуть: страховая может сослаться на затягивание срока и свою правоту придется доказывать в суде.

В законах много лазеек, которые помогают отказаться от неудачных покупок. Продавцы обычно тоже хотят, чтобы вы остались довольны, поэтому часто идут навстречу. Но самый надежный способ сберечь деньги и одновременно самый сложный — это не покупать на эмоциях. Новый Айфон — это не те дроиды, которых вы ищете.

Как отказаться от кредита или страховки

- Если вы взяли кредит или оформили страховку, у вас есть как минимум две недели, чтобы от них отказаться.

- Для страховок и потребительских кредитов без определенной цели срок возврата — 14 дней, для кредита на покупку Айфона или . Банки и страховые вправе увеличивать эти сроки, но не уменьшать.

- Если вы возвращаете банку кредит, убедитесь, что он в курсе. Если он не поймет, что вы делаете, то продолжит начислять проценты, а потом и пени.

- Если хотите отказаться от страховки, убедитесь, что это возможно: в законе прописано много правил и исключений. А еще убедитесь, что из-за расторжения договора вам не откажут в кредите и не заберут новую яхту.

- Если вы решили вернуть страховку, когда период охлаждения уже прошел, все равно позвоните в страховую: возможно, она пойдет навстречу.

- Если вы купили диван в кредит, а кредит застраховали, для возврата денег придется писать три разных заявления: в магазин, банк и страховую.