В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. Начиная с 2014 года был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но так же закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

Если принимать в расчет декларацию 3-НДФЛ, то в ней вычет по процентам указывается непосредственно на листе Д1. А для того, чтобы компенсация была получена, к декларации дополнительно прикладывается справка о выплаченных процентах, взятая в финансовой организации, в которой вы брали заем, и ксерокопия кредитного договора.

Как заполнить декларацию по ипотеке?

Многие, желая воспользоваться компенсацией, интересуются, как именно можно заполнить такую декларацию. И в этом нет ничего сложного – такой документ заполняется точно так же, как если бы вы покупали жилье без целевого кредита.

Правда, на отдельном листе указывается сумма уплаченных процентов по займу.

Образец заполнения декларации по ипотеке

Итак, приведем пример заполнения данного документа. Предположим, что некая Иванова в 2013 г. приобрела в личное пользование жилище, стоимость которого составила 3,5 миллиона рублей. При этом в ипотеку был взят один миллион. Свидетельство о том, что Иванова обладает недвижимостью, было выдано гражданке в мае 2013 г. Что же до ее доходов, то они составили следующие суммы:

- в том году, когда была приобретена квартира, доход составил 588400 рублей;

- на следующий год доход составил 767647 рублей;

- еще через год доход повысился до 842500 рублей.

Чтобы получить компенсацию, Иванова подала документы на вычет в размере двух миллионов рублей за 13-14 года. А за 2015 решила получить еще и процентный вычет помимо обычного. Причем в период 13-15 гг. женщина уплатила проценты на сумму 246254 рубля. Разберем на примере, как заполнить декларацию.

Так как за все года общая сумма доходов Ивановой меньше, чем сумма по вычетам, в декларации по ипотечному займу за 2015 г. следует указать остаток вычета по процентам, которые переходят на будущий год.

Возможные ошибки и нюансы

Есть несколько нюансов при заполнении бумаги. Так, к примеру, если вы приобретаете недвижимость в ипотеку, то в декларации нужно указывать не сумму долга по займу, а настоящую стоимость жилья. Так же важно указать проценты по ипотечному займу в отдельной строке.

В 2017 году форма заполнения по приказу ФНС изменилась, однако способ заполнения бумаги остался прежним.

Как подать декларацию?

Мы уже выяснили, что, покупая жилище по ипотеке, мы можем получить сразу два вычета – это основной вычет, получаемый при приобретении жилья (который может рассчитываться на сумму до двух миллионов рублей) и вычет по процентам (эта компенсация может рассчитываться на сумму до трех миллионов рублей). Соответственно, именно с этих сумм может быть возвращен подоходный налог, а это без малого 260 тысяч при оформлении вычета первого типа и 390 тысяч при оформлении вычета второго типа.

Для того, чтобы получить средства от государства, необходимо обратиться в налоговую инспекцию.

Что потребуется

Для того, чтобы получить вычет, нужно подать в налоговую определенный список бумаг.

- В первую очередь понадобится декларация 3-НДФЛ, заполненная по образцу, приведенному выше.

- Так же с рабочего места нужно будет предоставить справку о доходах, а если вы работаете в нескольких местах, то, соответственно, и справок должно быть несколько.

- Так же от налогоплательщика понадобится копия кредитного договора, купли-продажи и свидетельства о собственности.

- Для того чтобы получить компенсацию по процентам, налогоплательщику нужно предоставить справку о выплаченных им в банке процентах.

- Ну и конечно же нужно будет написать заявление на получение компенсации.

Порядок подачи

Для того, чтобы получить компенсацию, нужно собрать все необходимые документы и обратиться в налоговую по месту регистрации. Причем там, где зарегистрированы именно вы, а не где куплено ваше жилье.

Пусть вас не смущает тот факт, что ранее вы были зарегистрированы в другом отделении налоговой – в любом случае вам нужно будет предоставить документы по месту регистрации.

Что же до «переноса» ваших данных, то их налоговая возьмет на себя.

Сроки подачи

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета. А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.

Для того чтобы получить имущественный вычет в налоговой инспекции на ипотечное жилье, необходимо заполнить декларацию 3-НДФЛ. Что нужно учесть налогоплательщику, чтобы избежать ошибок в декларации и, следовательно, быстрее получить деньги?

Если физическое лицо не может получить имущественный вычет в упрощенном порядке, то придется заполнить декларацию 3-НДФЛ.

В чем различия в заполнении декларации при получении вычета при ипотеке?

В отличие от имущественного вычета, заполнение декларации при использовании ипотечных средств, немного усложняется.

Это связано с тем, что физическое лицо может взять вычет не только по самому объекту недвижимости, но и по процентам, уплаченным банку по ипотеке.

К тому же, при заполнении декларации нужно учитывать максимальное ограничение не только в размере вычета объекта недвижимости, но и процентов по кредиту. В первом случае — 2 млн рублей, а во втором, в части процентов, — 3 млн рублей.

Поэтому налогоплательщик разносит в разные строки налоговой декларации расходы на приобретение жилья, а также проценты, уплаченные за пользование банковским кредитом (пп. 3, пп. 4 п. 1 ст. 220 НК).

Какие листы в налоговой декларации должны быть заполнены?

В титульном листе указывается код налогового периода и календарный год.

Например, если декларация предоставляется в 2022 году за 2020 год, то в ячейке календарный год указывается значение «2020».

Значение кода налогового периода — «34», т. к. декларация сдается за календарный год.

В том случае если декларация 3-НДФЛ заполняется с помощью программы налоговиков, то данный раздел сформируется автоматически на основании заполненных приложений.

Данный раздел также формируется из заполненных приложений.

Так, сумма дохода, которая отражается по строке 010 раздела 2, заполняется из строк 070 приложения № 1 и приложения № 2.

Как правило, это заработная плата, полученная у одного или нескольких работодателей.

Заполнение этого приложения не вызывает вопросов, достаточно правильно перенести все суммы и коды из справки 2-НДФЛ.

В нем указываются сведения об объекте, а также об осуществленных расходах.

Фактически потраченные деньги на недвижимость указываются в строке 080. Но с учетом предельного размера вычета. Например, если приобретен жилой дом стоимостью 25 млн рублей, то строке 080 отражается сумма 2 млн рублей.

Аналогично и с ипотечными процентами — не более их предельной величины. По строке 090 может быть указан максимальный размер — 3 млн рублей, несмотря на то, что фактически уплачено больше.

Расходы физического лица на приобретение квартиры составили 3 млн рублей, а уплаченные проценты — 100 тыс. рублей. Доход физического лица за 2021 год составил 600 тыс. рублей, уплаченный НДФЛ — 78 тыс. рублей.

В Приложении № 1 в строке 070 указывается сумма дохода — 600 тыс. рублей, по строке 080 — перечисленная налоговым агентом сумма НДФЛ — 78 тыс. рублей.

В Приложении № 7 приводятся данные об имущественном вычете:

- по строке 80 в п. 1.8 указывается сумма — 2 млн рублей;

- по строке 90 в п. 1.9 указывается сумма уплаченных процентов — 100 тыс. рублей;

- по строке 140 указывается размер налоговой базы — это доход работника — 600 тыс. рублей;

- по строке 150 отражаются расходы на покупку жилья за 2021 год, но не более суммы доходов налогоплательщика — 600 тыс. рублей;

- по строке 160 — расходы на проценты, но не более суммы доходов налогоплательщика — 0 тыс. рублей;

- по строке 170 указывается остаток вычета на следующий год по квартире — 1,4млн рублей: 2 млн рублей — 0,6 млн рублей;

- по строке 180 указывается остаток вычета на следующий год по уплаченным процентам — 100 тыс.рублей.

Таким образом, в 2021 физическое лицо сможет вернуть себе весь уплаченный налог — 78 тыс. рублей.

А можно ли заявить в декларации только вычет по уплате процентов?

Как правило, у физического лица «не хватает» в одном календарном году суммы перечисленного НДФЛ. Тогда можно заявить один вид имущественного вычета. Например, на уплаченные ипотечные проценты. А на следующие календарные года — на само жилье (письмо Минфина от 24.03.2020 № 03-04-05/22746).

Какие документы должны быть приложены к декларации 3-НДФЛ?

- договор купли-продажи квартиры;

- договор ипотеки;

- документы, которые подтверждают право собственности на купленную квартиру;

- платежные документы, в т. ч. и на погашение процентов по ипотеке.

Такими документами могут являться: квитанции к ПКО, банковские выписки о перечисление денежных средств, кассовые чеки, расписка о получении денег (п. 4 ст. 220 НК).

Примеры заполненных деклараций размещены на сайте налоговиков.

Купив квартиру или другую жилую недвижимость в ипотеку, заёмщик получает право на возврат части переплаты. Чтобы им воспользоваться, нужно подать заявление на имущественный вычет. Вернуть подоходный налог по этому основанию можно только один раз за всю жизнь, в отношении одного объекта. К расчёту принимаются суммы переплаты до 3 млн рублей. Если лимит не израсходован в отношении одного объекта, перенести остаток на другой не получится, поэтому перед подачей заявления нужно всё посчитать.

Имущественный вычет при ипотеке

Имущественный вычет представляет собой сумму, на которую снижается размер налогооблагаемой базы для исчисления подоходного налога (НДФЛ). Если налог на доходы физлица уже уплачен, деньги возвращаются налогоплательщику. Право на возврат части процентов, выплаченных по договору ипотечного кредитования, есть у каждого заёмщика, его супруга и созаёмщика (при их наличии).

Плательщики НДФЛ — физические лица, они работают и получают официальную зарплату или имеют другие доходы на территории РФ, с которых платят налог по ставке 13%. За год выплачивается солидная сумма, но её можно вернуть, снизив размер налогооблагаемой базы на суммы вычетов, полагающихся гражданину.

Вернуть переплату по ипотеке могут лица, которые купили квартиру в ипотеку или оформляли кредит на строительство, реконструкцию, ремонт и отделку жилья. Проценты по ипотеке возвращаются, если заёмщик понёс расходы на их уплату.

Обратите внимание! Расходы на отделку засчитываются, если жильё куплено с черновой отделкой в новостройке, а не на вторичном рынке.

Возврат процентов по ипотеке в налоговой

Реализовать свои права на вычет НДФЛ по уплаченным процентам можно через налоговую инспекцию. Для этого нужно подать декларацию 3-НДФЛ и другие документы. В установленный срок сумма будет перечислена на счёт заёмщика. Налогооблагаемая база снижается на сумму имущественного вычета по процентам за ипотечный кредит, а заявитель получает 13% от этой суммы.

Гражданин выплатил в виде процентов 1 млн рублей. Он получит 130 тыс. руб., что составляет 13% от 1 млн руб.

Право на перерасчёт налогооблагаемой базы возникает, когда получены документы, подтверждающие, что заявитель — собственник недвижимости. Это может быть выписка из ЕГРН, а при покупке по договору долевого участия — акт приёма-передачи.

Получать проценты, выплаченные за ипотечный кредит, можно не только через налоговую инспекцию, но и через работодателя. В этом случае необязательно ждать окончания года, чтобы подать заявление.

Кредит должен быть целевым: на покупку или строительство квартиры, дома, на отделку жилья в новостройке и т. д.

Важно! Вернуть переплату по потребительскому кредиту не удастся, но по нему можно получить основной налоговый вычет, который предоставляется на сумму фактически понесённых расходов на покупку жилья (без учёта переплаты).

Какую сумму можно получить

Если жильё куплено до 1 января 2014 года, можно оформить имущественный вычет на всю сумму переплаты, перенести остаток на другой объект недвижимости не получится. С 1 января 2014 г. действует новый порядок расчёта: получение вычета по процентам при покупке квартиры возможно на сумму до 3 млн руб., и гражданин получит 13% от неё. Неизрасходованный остаток можно переносить на следующие годы, и так до тех пор, пока не закончится лимит.

Независимо от того, когда куплена квартира, учитываются все погашенные проценты, но право на вычет возникает только после получения документов, подтверждающих, что заявитель владеет объектом.

В 2010 г. гражданин оформил ипотеку на 10 млн руб. и купил квартиру за 15 млн руб. Жильё куплено до 1 января 2014 г., поэтому покупатель имеет право претендовать на возврат всей суммы переплаты. С 2011 до 2020 г. он уплатил банку 4 млн руб. в виде процентов по ипотеке. Налоговая перечислит на счёт 520 000 (4 000 000 х 13%).

Но если реальная стоимость квартиры меньше, чем сумма, на которую была оформлена ипотека, при расчёте будет учитываться только фактическая цена. Уплаченные проценты будут рассчитываться пропорционально, с учётом соотношения между суммой ипотечного кредита и стоимостью покупки.

Обратите внимание! Максимальная сумма, на которую возможно уменьшение налогооблагаемой базы по этому основанию, составляет 3 млн руб. Но её можно возвращать в течение неограниченного количества лет — законодательных ограничений по срокам нет.

Если квартира была куплена в браке, претендовать на возврат суммы, уплаченной банку в качестве переплаты по ипотечному кредиту, могут оба супруга. Ограничение составляет 3 млн для каждого, можно вернуть 6 000 000 х 13% = 780 000 руб.

Чтобы получить вычет, после того как куплена квартира, супруги должны составить заявление о распределении сумм, уплаченных в банк в виде процентов по ипотечному кредиту.

Ивановы купили квартиру за 8 млн руб. и заплатили уже 3 млн руб. процентов. По основному вычету каждый может вернуть 260 тыс. руб., по ипотечным процентам — 390 тыс. руб. Сейчас можно оформить возврат, разделив сумму в любой пропорции, или кто-то один может получить налоговый вычет на всю сумму (3 млн руб.). Если супруги разделят сумму, второй раз они уже не смогут реализовать право на получение возмещения НДФЛ при покупке жилья, т. к. возвращать проценты можно только по одному объекту за всю жизнь.

Важно! Второй супруг имеет право вернуть уплаченный налог, даже если его имя не указано в договоре купли-продажи, потому что имущество, приобретённое в браке, считается общей собственностью супругов, независимо от того, на кого из них оформлена ипотека.

Когда можно оформить налоговый вычет по процентам

Подавать заявление на снижение налогооблагаемой базы по НДФЛ можно в следующем году за тем, когда квартира была оформлена в собственность.

В 2019 г. гражданин получил выписку из ЕГРН. В 2021 г. он может подать в налоговую инспекцию декларацию 3-НДФЛ и другие документы, необходимые для получения налогового вычета.

Чтобы получить вычет через работодателя, не нужно ждать, пока закончится год. Можно сразу собрать документы, подать их в ФНС и получить уведомление, которое затем нужно передать в бухгалтерию по месту работы. Удержание НДФЛ будет приостановлено до исчерпания лимита, и также будут возвращены суммы, удержанные с начала года, если в эти месяцы заёмщик платил проценты по ипотечному кредиту.

Можно получить возврат части переплаты, которую заёмщик выплатил до возникновения права собственности. Эти суммы тоже учитываются, но подавать документы на возмещение НДФЛ можно только после получения акта приёма-передачи или выписки из ЕГРН.

Обратите внимание! В декларации указываются только суммы фактически уплаченного налога за предыдущие периоды. Подача декларации НДФЛ за 2022 год — в 2023 году.

Как получить налоговый вычет по ипотеке

Для получения имущественного вычета нужно последовательно выполнить такие действия:

- оформить квартиру в собственность;

- подать документы в налоговую инспекцию — лично или через сайт ФНС (в личном кабинете налогоплательщика указан список того, что нужно предоставить);

- дождаться результатов проверки и перечисления денег на счёт.

Если жильё куплено после 1 января 2014 года, размер возмещения не может превышать 390 тыс. руб., что составляет 13% от 3 млн руб., даже если фактически сумма переплаты больше.

Когда подавать заявление

Подавать заявление можно по окончании налогового периода, а для получения возмещения через работодателя — в любой месяц после того, когда заёмщик оформил право собственности на купленное жильё.

Какие документы нужны

Перечень документов для оформления имущественного вычета:

- Свидетельство о государственной регистрации права на объект. При покупке дома с участком предоставляются свидетельства о праве собственности на дом и на участок. При покупке по договору долевого участия — акт приёма-передачи квартиры.

- Платёжные документы (копии). Это справки из банка об уплаченных процентах, выписки из лицевого счёта, подтверждающие расходы заёмщика на обслуживание кредита.

- Копия свидетельства о браке, если жильё купили супруги или один из них. Также нужно составить письменное соглашение супругов о том, как они распределили сумму возмещения между собой.

- Налоговая декларация 3-НДФЛ. Она заполняется за предшествующий налоговый период. Декларацию и остальные документы нужно подать в налоговую инспекцию по месту жительства.

Обратите внимание! С 2022 года подать заявление на вычет можно в упрощённой форме — на сайте ФНС. При таком способе обращения не придётся загружать подтверждающие документы и заполнять декларацию 3-НДФЛ.

Как быстро придут деньги

По новым правилам, если заёмщик подаёт заявление через личный кабинет налогоплательщика на сайте ФНС, он может получить деньги в 2 раза быстрее, чем при личном визите в налоговую инспекцию с пакетом документов.

Срок, отведённый законодателем на камеральную проверку, составляет 30 дней. Отсчёт ведётся с того дня, когда было подано заявление. В течение следующих 15 дней деньги поступят на счёт заявителя или обоих супругов.

Заключение

При покупке квартиры в ипотеку заёмщик может вернуть часть уплаченных процентов. Вычет предоставляется на сумму до 3 млн руб. включительно, если недвижимость была куплена после 1 января 2014 г., и на всю сумму переплаты — при покупке раньше этой даты. Воспользоваться правом на возмещение НДФЛ можно только один раз в течение всей жизни, в отношении одного объекта. Расходовать лимит возмещения можно в течение всего времени, пока заёмщик выплачивает проценты. Для упрощения процедуры возврата лучше подавать заявление на сайте ФНС, в личном кабинете налогоплательщика.

Вопросы-ответы

Когда имущественный вычет не предоставляется?

Вычет не предоставляется, если:

- недвижимость куплена у взаимосвязанных лиц (работодатель, ближайшие родственники);

- ранее гражданин уже использовал право на возврат НДФЛ с суммы процентов, уплаченных по ипотечному кредиту;

- ипотека и проценты по ней погашаются за счёт государственных средств;

- если сумма налогооблагаемого дохода, с которого заёмщику вернули НДФЛ, уже достигла 3 млн руб.

Можно ли созаемщику по ипотеке получить налоговый вычет?

Созаёмщик имеет право на возврат НДФЛ. Чтобы им воспользоваться, нужно предоставить в ФНС паспорт, выписку из ЕГРН, кредитный договор, 2-НДФЛ, 3-НДФЛ, выписку из банка, подтверждающую платежи, и свидетельство о браке (для тех, кто состоит в браке).

При рефинансировании ипотеки право на вычет сохраняется или нет?

При рефинансировании право на возмещение уплаченного НДФЛ сохраняется, только если в новом договоре прямо указана цель кредитования — рефинансирование первоначального ипотечного кредита/займа.

Рейтинг статьи 3.2 из 5

Рекомендуемые ипотечные продукты

– 100 000 000 ₽ до 100 000 000 ₽

Без первоначального взноса

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от до 100 000 000 ₽ до 100 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества, обязательный залог имеющегося имущества

– 12 000 000 ₽ до 12 000 000 ₽

- Сумма: от до 12 000 000 ₽ до 12 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, загородная недвижимость

- Решение: день в день

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

до 70 000 000 ₽ до 70 000 000 ₽

Возможно применение специальных программ

- Сумма: до 70 000 000 ₽ до 70 000 000 ₽

- Ставка: от %

- Срок: от лет до лет

- Первоначальный взнос: от %

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: день в день

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

– 60 000 000 ₽ до 60 000 000 ₽

- Сумма: от до 60 000 000 ₽ до 60 000 000 ₽

- Ставка: от %

- Срок: от года до лет

- Первоначальный взнос: от %

Каждый работающий гражданин РФ имеет право на имущественный вычет. Купили квартиру, участок, дом, или даже взяли ипотеку — можно потребовать у государства часть выплаченного НДФЛ назад.

А как работать с НДФЛ в 2023 году смотрите на уроке по всем новым правилам. Эксперты сделали примеры и инструкции

Размер вычета

Один из самых популярных налоговых вычетов — это вычет на приобретение жилья, который состоит из трех частей и применяется к расходам на:

- новое строительство или приобретение на территории РФ жилья (долей в нем), земельных участков под него;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него;

- на погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории РФ жилья (доли (долей) в нем), земельного участка под него.

При этом применить данный вычет невозможно, если жилая недвижимость или участок были приобретены за средства работодателя (иных лиц), материнский капитал или за счет бюджетных средств, либо у гражданина, который является по отношению к налогоплательщику взаимозависимым (родственники, супруги и т.д.)

Максимальная сумма на новое строительство или приобретение жилья составляет 2 млн руб. При этом у налогоплательщика с 2014 г. появилась возможность получить налоговый вычет не с одного, а с нескольких объектов жилой недвижимости, но при этом максимальная сумма расходов останется неизменной — 2 млн руб. согласно пп. 1 п. 3 ст. 220 НК РФ. Сюда же можно отнести и стоимость ремонта квартиры, если по договору жилая недвижимость была приобретена без отделки (пп. 5 п. 3 ст. 220 НК РФ). Поскольку сейчас активно развивается сфера ипотечного кредитования недвижимости, то государственный орган так же не оставил без внимания затраты на погашение процентов по кредитам или целевым займам и определил максимальный размер по таким расходам — 3 млн руб. Это регламентирует п. 4 и 8 ст. 220 НК РФ.

Иными словами, у налогоплательщика появляется возможность получить 13% с расходов на 2 млн руб. (260 000 руб.), так и на 3 млн руб. (390 000 руб.) и тем самым максимальная сумма по имущественному вычету, которую может получить налогоплательщик, составит 650 000 руб.

Претендовать на получение налогового вычета можно, когда есть акт передачи прав на жилую недвижимость (пп. 6 п. 3 ст. 220 НК РФ). Иными словами, если налогоплательщик приобрел квартиру в строящемся доме в 2016 г., а в 2017 г. дом был сдан, то получать налоговый вычет можно только начиная с 2017 г. (так как акт приема-передачи можно получить только после ввода дома в эксплуатацию).

С чего начать?

Для начала нужно определить, каким способом вы хотите получить вычет.

Есть два способа:

- разово, на всю сумму уплаченного НДФЛ за прошлый период;

- ежемесячно, не удерживая НДФЛ из доходов.

Рассмотрим более подробно первый способ получения.

Технические возможности позволяют нам отправить все необходимые документы, не выходя из дома. Для этого получаем доступ к кабинету налогоплательщика на официальном сайте ИФНС.

Если у вас есть подтвержденная учетная запись на ресурсе «Госуслуги», то в кабинет налогоплательщика можно попасть через эту учетную запись.

Заходим в главное меню личного кабинета, выбираем меню «Жизненные ситуации». Здесь выбираем «Заполнить декларацию 3-НДФЛ» — одним из трех вариантов:

На мой взгляд, оптимальный вариант — первый, поскольку он позволяет заполнить декларацию 3-НДФЛ, не имея специального образования и с минимумом трудозатрат. Заполнение декларации онлайн займет не более 30 минут.

Заполняем 3-НДФЛ онлайн

При заполнении декларации онлайн попадаем на первую страницу, на которой необходимо указать номер налогового органа, в котором вы зарегистрированы, и ответить на вопросы о составлении декларации. Около каждого вопроса есть подсказки, которые помогут дать правильный ответ.

Нажимаем «Далее», переходим ко второму пункту декларации, в котором указываем информацию по доходам.

Снова нажимаем «Далее» и переходим к третьему шагу заполнения декларации, выбираем вид вычета (в нашем случае — имущественный вычет).

Затем переходим к четвертому шагу заполнения декларации: указываем источники доходов и их сумм. Данный раздел заполняется из справки 2-НДФЛ, которую можно получить у работодателя. Выбирается тип организации, заполняется поля «Название Организации», «ИНН», «КПП», «Код по ОКТМО», «Ставка».

Далее переходим к сведениям о доходах, нажимаем кнопку «Добавить доход». Эти данные нужно заполнять строго из справки 2-НДФЛ по месяцам. Начинаем с поля «Вид дохода» — он указан в табличной части 2-НДФЛ. Например, сумма с заработной платы за январь составила 10 000 руб., указываем это и далее по кнопке «Добавить доход» продолжаем заполнять данные за каждый месяц. К концу страницы получаем табличную часть, в которой будут автоматически посчитаны общие суммы дохода, облагаемого дохода; исчисленного налога; удержанного налога. Эти данные должны совпадать с итоговыми данными из справки 2-НДФЛ. Если данные не сходятся, заново проверьте суммы, которые указывали в ежемесячных доходах.

По кнопке «Далее» переходим к пятому шагу заполнения декларации, в которой указываем данные о недвижимости. Если данные о недвижимости числятся в вашем кабинете налогоплательщика, то часть полей будет автоматически заполнена.

Здесь указываем: наименование объекта, признак налогоплательщика, объект, вид номера объекта и т.д. Обычно эти данные заполняются из выписки Единого государственного реестра прав на недвижимое имущество и сделок с ним. В конце страницы необходимо указать сумму расходов на приобретение (строительство) жилья и сумму уплаченных процентов по кредиту, если жилье было приобретено в ипотеку — эту же справку нужно будет приложить при отправке декларации 3-НДФЛ. Затем указываем суммы о предыдущих вычетах — если вы получаете имущественный вычет впервые, то данные по этому параграфу не заполняете. Далее подкрепляем подтверждающие документы. Обратите внимание, что в последующие разы подачи декларации часть из этого списка документов предоставлять не нужно.

Список документов для получения вычета определен пп. 6 п. 3 ст. 220 НК РФ:

2. Копии документов, подтверждающих право на жилье (при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом; при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней); при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем; при погашении процентов по целевым займам (кредитам) — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами).

3. Копии платежных документов (подтверждающие расходы на приобретение имущества; свидетельство об уплате процентов по кредиту или целевому займу — если жилье бралось в ипотеку, справку можно запросить в банке или организации, в которой был взять целевой кредит).

4. При приобретении имущества в общую совместную собственность (свидетельство о браке; письменное заявление (соглашение) о договоренности сторон-участников сделки о распределении размера имущественного налогового вычета между супругами).

После того как прикреплены все документы, переходим к 6 этапу — просмотру сформированной декларации. Все в порядке? Тогда вводим пароль от ЭЦП (электронной цифровой подписи). Если ранее пароль от ЭЦП не был получен, то сохраняем декларацию кнопкой в верхнем меню, затем нажимаем на свои ФИО, которые указаны в верхнем поле на темном синем фоне, и попадаем в личный кабинет, в котором выбираем «Получить ЭП» и выбираем вариант хранения ЭП (электронной подписи). Она может формироваться от 15 минут до суток. На этом этапе можно закрыть браузер и завершить работу, при повторном входе в личный кабинет налогоплательщика на вкладку «Получить ЭП» система проинформирует о создании ЭП, после этого возвращаемся к редактированию заполненной декларации 3-НДФЛ, и на шестом шаге вводим пароль от ЭЦП, который придумали при ее создании.

После этого нажимаем кнопку «Далее» и переходим к этапу отправки декларации.

Срок камеральной проверки декларации составляет три месяца, всю информацию о ходе проверки можно отслеживать в личном кабинете. По истечении трех месяцев нужно подать заявление о возврате суммы, перечисленной в бюджет. Для этого заходим в меню «Мои налоги», где можно увидеть сумму, которая причитается к возврату — она же равна общей сумме уплаченного НДФЛ. Нажимаем на кнопку «Распорядиться», затем выбираем, из какой области вернуть средства на банковский счет «По налогу на доходы». Здесь должна появиться сумма к возврату. Нажимаем кнопку «Подтвердить», после чего указываем реквизиты банковской карты, на которую хотим получить возврат суммы.

На этом и заканчивается не такой уж и сложный процесс заполнения декларации 3-НДФЛ и получение налогового имущественного вычета.

Часто задаваемые вопросы

- Какие налоговые вычеты могу оформить и какие суммы могу вернуть?

Покупая квартиру, гражданин, который получает доходы, облагающиеся НДФЛ

по ставке 13%, может рассчитывать на 2 вида вычета:

вычет за покупку квартиры (до 260 тыс. рублей);вычет по процентам ипотеки (до 390 тыс. рублей). - вычет за покупку квартиры (до 260 тыс. рублей);

- вычет по процентам ипотеки (до 390 тыс. рублей).

- Могут ли получить вычет оба супруга за одну квартиру?

Да, если жилье покупают супруги, то каждый из них имеет право получить

налоговый вычет. Максимальная сумма вычета может составить до 520 тыс.

рублей (по 260 тыс. рублей на каждого при условии, что квартира стоит

более 4 млн рублей).

Также оба супруга могут подать заявление на вычет за ипотечные проценты

и вернуть до 780 тыс. рублей (по 390 тыс. рублей каждый). - Какие документы потребуются для получения налогового вычета?

Для получения налогового вычета в общем порядке потребуется:

декларация по форме 3-НДФЛ; справка о доходах по форме 2-НДФЛ (со всех мест работ) за

отчетные периоды;

копия договора купли-продажи квартиры со всеми приложениями;

копия свидетельства права собственности (выписка из ЕГРН, если

приобреталось готовое жилье);

копия акта приема-передачи жилья, подписанная обеими сторонами

(для квартиры, купленной на этапе строительства);

копия договора долевого участия со всеми приложениями (для

квартиры, купленной на этапе строительства);

документы, подтверждающие оплату покупки квартиры (расписка,

квитанция, чек);

справка банка-кредитора о размере уплаченных ипотечных процентов

(для вычета по процентам кредита);

копии договора с банком об ипотеке (при рефинансировании — копии

обоих договоров и справка о прекращении договора с предыдущим

банком).

Для получения налогового вычета в упрощенном порядке

потребуетсяподписать заявление, которое будет автоматически сформировано

в личном кабинете на портале ФНС (или через приложение «Мой налог»). - декларация по форме 3-НДФЛ;

- справка о доходах по форме 2-НДФЛ (со всех мест работ) за

отчетные периоды; - копия договора купли-продажи квартиры со всеми приложениями;

- копия свидетельства права собственности (выписка из ЕГРН, если

приобреталось готовое жилье); - копия акта приема-передачи жилья, подписанная обеими сторонами

(для квартиры, купленной на этапе строительства); - копия договора долевого участия со всеми приложениями (для

квартиры, купленной на этапе строительства); - документы, подтверждающие оплату покупки квартиры (расписка,

квитанция, чек); - справка банка-кредитора о размере уплаченных ипотечных процентов

(для вычета по процентам кредита); - копии договора с банком об ипотеке (при рефинансировании — копии

обоих договоров и справка о прекращении договора с предыдущим

банком). - За какой период могу оформить налоговый вычет?

Налоговый вычет можно оформить за три предыдущих года с момента

обращения в ФНС (но не ранее момента оформления права собственности на

квартиру).

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ»

А вы знаете, что есть способ вернуть часть стоимости купленной квартиры, независимо от того, когда эта покупка была совершена? Более того, это может быть недвижимость, купленная в ипотеку, а не только оплаченная из собственных средств.

В этой статье расскажем, что нужно знать о налоговом вычете на недвижимость, который позволяет вернуть до 650 тысяч руб. на человека или до 1,3 млн руб. на квартиру.

Что такое налоговый вычет

Если вы получаете официальную зарплату, то знаете, что часть вашего заработка удерживается в пользу налога на доходы физических лиц (НДФЛ). Для большинства граждан он составляет 13%. Такой же налог платят те, кто официально сдает квартиру в аренду, продает или получает в дар имущество, получает оплату за оказание услуг. Эти 13% можно вернуть, и покупка недвижимости — одна из таких возможностей.

Рассмотрим на примере. Допустим, ваша ежемесячная белая зарплата составляет 50 тыс. руб. Чистыми на руки вы получаете на 13% меньше, то есть в месяц с вас удерживается 6 500 руб. (50 000 13%). За год это 78 000 руб — эта сумма и есть НДФЛ.

Согласно действующему законодательству, при покупке недвижимости можно вернуть до 650 тысяч рублей уплаченных налогов на человека. При этом возвратить можно НДФЛ, уплаченный за предыдущие три года.

По имущественному вычету с квартиры можно вернуть только 650 тыс. рублей на одного человека.

Предположим, в 2020 году с вас удержали 50 000 ₽ подоходного налога, в 2021 году — 65 000 ₽, в 2022 году — 78 000 ₽. Итого за три года: 193 000 ₽. Именно столько денег вы сможете вернуть, подав заявление в 2023 году.

Добирать до лимита в 650 тыс. рублей можно в последующие годы при условии, что вы так же продолжите получать официальный доход. Срок «добирания» не ограничен — это можно делать хоть всю жизнь. Чтобы получить весь вычет единоразово — то есть все 650 тысяч рублей одним переводом, нужно столько же налогов заплатить за предыдущие три года.

Из чего состоит налоговый вычет за ипотечную квартиру

Он состоит из двух частей:

- 1. основного вычета,

- 2. вычета по процентам, уплаченным по ипотеке.

Давайте обсудим каждую из этих частей подробнее.

Основной налоговый вычет

Рассчитывается в процентах от стоимости недвижимости, максимально — от 2 млн рублей. В денежном выражении это 2 000 000 13% = 260 000. Таким образом, чтобы получить все 260 тыс. руб., квартира по договору купли-продажи должна стоить как минимум 2 млн руб.

Важно! 260 тыс. рублей — это максимум, который один человек может получить за всю жизнь по основному имущественному налоговому вычету. Однако, если вы заявляли право на имущественный вычет до 1 января 2001 года, то полученная тогда сумма не вычитается из лимита в 260 000 ₽. Можете считать, что тогда вычет вы не использовали.

Если вы уже использовали имущественный вычет по объекту, купленному до 1 января 2014 года, то свое право на получение вычета вы уже использовали. Тогда действовало ограничение — вычет полагался одному человеку лишь на один объект. Если вы купили жилье после 1 января 2014 года, то получить вычет вы можете как на эту недвижимость, так и на другие объекты в рамках лимита в 260 тыс. руб.

Если имущество было приобретено в браке, то каждый супруг может получить до 260 000 руб. Допустим, совместно нажитое недвижимое имущество стоило 4 млн рублей. Тогда каждый из супругов сможет подать заявку в равных долях — по 260 000 рублей.

Если же жилье стоило, скажем, 3 000 000 ₽, то можно подать в налоговую заявление о распределении прибыли. В нем можно указать, с какой суммы каждый из супругов желает получить вычет — например, жена с 2 млн рублей, а муж — с 1 млн рублей. В таком случае жена полностью исчерпает доступный лимит, а муж — только половину.

Составляет 13% от выплаченных процентов по ипотеке. Рассчитывается исходя из пороговой суммы в 3 000 000 ₽ и составляет максимум 390 000 ₽.

Эту сумму также может получить каждый из супругов. Но при этом такая возможность есть только в отношении одного кредита и только один раз в жизни. Вычет по процентам можно получать как несколькими траншами — по мере выплаты ипотеки, так и единоразово — после финального платежа по ипотечному кредиту.

Вычет при рефинансировании ипотеки

Рефинансирование ипотеки сохраняет право на процентный вычет по основной части и процентам. При этом рефинансировать можно неограниченное количество раз. Главное, чтобы в новом договоре указывалось, что он рефинансирует предыдущий ипотечный кредит. То есть должна четко прослеживаться связь.

Получить вычет за проценты можно как единожды после выплаты всего кредита, так и раз в год или раз в несколько лет, пока выплачиваете кредит. Делать это можно до тех пор, пока не исчерпается лимит.

Поэтому, если вы уже начали пользоваться данным правом, а потом рефинансировали ипотеку, то вы сохраняете возможность получать вычет по процентам.

Когда и как можно получить вычет

Деньги можно получить даже том случае, если в право собственности вы вступили в текущем году. В таком случае возврат налогов будет производить работодатель. Для этого потребуется подать в налоговую (лично или на сайте) заявление о праве на вычет (декларацию заполнять не нужно). Как только инспектор рассмотрит заявку, в бухгалтерию вашего работодателя будет передано уведомление, чтобы подоходный налог не взимался из вашей зарплаты.

Получить вычет на имущество может любой гражданин России, с доходов которого удерживается подоходный налог

Если же вы хотите получить всю сумму целиком и не желаете привлекать к этому процессу работодателя, то это можно сделать на следующий год после вступления в право собственности. Для этого придется заполнить декларацию по форме 3-НДФЛ и подать ее в налоговую. Помните, что одновременно вы можете подать декларации за три предыдущих года. Сделать это можно в любой удобный день года.

На заметку! Имущественный и процентный вычеты можно получать как вместе, так и раздельно. Рассмотрение заявки в налоговой в среднем занимает от одного до трех месяцев.

Какие документы нужны для имущественного вычета

Соберите все эти документы, чтобы получить налоговый имущественный вычет

Основные условия имущественного вычета

- Недвижимый объект должен располагаться на территории России. Это может быть готовое жилье (квартира, доля в квартире, комната, дом, но НЕ апартаменты), участок под ИЖС (но не в категории «садоводство или огородничество»), жилой объект на стадии строительства.

- Объект НЕ должен быть получен в наследство или в дар от близкого родственника.

- Покупка НЕ должна быть оформлена на средства работодателя.

- Заявитель должен иметь официальный доход.

- Необходимо быть законным собственником недвижимости.

- В ипотечном кредите должен быть указан объект, попадающий под одобренные категории недвижимости.

- Закон разрешает получать основной вычет по одному объекту, а вычет по процентам — по другому объекту.

Имейте в виду, что сумма маткапитала вычитается из стоимости недвижимости при расчете базы налогового вычета

Популярные вопросы об имущественном вычете и ответы на них

Если вы вступили в собственность в 2023 году, то подать в налоговую службу заявление о праве на вычет можно как в этом же году, так и в любые последующие годы (ограничений нет).

Покупатель может вернуть до 390 тысяч рублей с процентов, уплаченных по ипотеке. Если жилье было куплено в браке, то столько может вернуть каждый из супругов.

Целесообразно это делать к концу ипотечного кредита, так как на тот момент будет уплачена максимальная сумма процентов и с них придет максимальный вычет.

Таким правом могут воспользоваться покупатели готового жилья (квартиры, доли в квартире, комнаты, дома, но НЕ апартаменты), участка под ИЖС, жилого объекта на стадии строительства.

Государство для поощрения покупки гражданами жилья использует несколько инструментов. Одним из них является налоговый вычет. Под ним понимают сумму, на которую уменьшаются доходы налогоплательщика для выплаты подоходного налога (НДФЛ). В Налоговом кодексе есть несколько видов вычетов. По статистике самыми «денежными» являются имущественные, потому что предоставляются при купле-продаже недвижимости.

Проценты по ипотеке можно частично вернуть

Государство дает право налогоплательщикам вернуть часть денег, потраченных ими на улучшение жилищных условий. Правом на вычет можно воспользоваться, если человек:

- покупает или строит жилье за счет собственных средств;

- делает это полностью или частично за счет заемного капитала (ипотечный займ).

Ипотечный заемщик в 2019 году может получить к возврату от государства до 650 000 рублей:

- 13% от суммы ипотечного кредита (до 260 000 рублей).

- 13% от суммы уплаченных банку процентов по займу (до 390 000 рублей).

Ранее мы уже рассматривали, как получить назад часть денег от полученного ипотечного кредита. Сегодня речь пойдет о том, как вернуть проценты по ипотеке в 2019 году. Право на льготу получают граждане РФ и иностранцы, которые регулярно платят подоходный налог со всех видов полученного дохода.

Отсюда вытекает главное правило: возврат с процентов по ипотеке возможен только в случае получения официальной заработной платы, с которой работодатель перечисляет в бюджет НДФЛ.

Возврат процентов по ипотечному кредиту не положен:

- людям, которые официально не работают и, соответственно, не платят подоходный налог;

- людям, временно неработающим или вышедшим на пенсию;

- предпринимателям, которые ведут свою деятельность не на основной системе налогообложения;

- тем, кто ранее получал имущественный вычет по процентам по ипотеке.

Возврат процентов по кредиту

Условия по получению налогового вычета с суммы кредита и уплаченных процентов по нему отличаются:

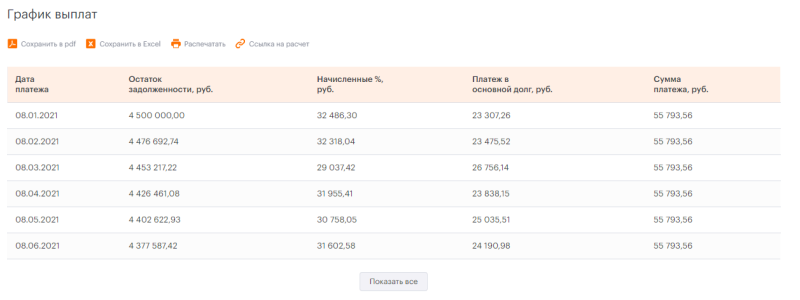

Разберем конкретный пример. В марте 2019 года Смирнов Николай взял ипотечный кредит на покупку 1-комнатной квартиры стоимостью 1 800 000 руб. Из них собственных денег было 400 000 руб. Займ на 15 лет под 9,5% годовых.

Воспользуемся ипотечным калькулятором на сайте Выберу.ру, чтобы определить суммы выплачиваемых банку процентов.

В третьей колонке таблицы с результатами расчета указаны суммы ежемесячных процентов. Такой график платежей заемщик получает вместе с договором, поэтому всегда будет знать, когда и сколько ему надо платить.

За 2019 год сумма процентов – 99 196,58 руб. Значит, возврат процентов по ипотечному кредиту составит 12 895,56 руб. За все 15 лет общая сумма выплаченных процентов – 1 235 551 руб. Она находится в пределах лимита, поэтому Смирнов Николай сможет получить 160 621,63 руб.

Важно! Если за налоговый отчетный период вы перечислили государству подоходного налога меньше, чем хотите возместить, то сделать это не удасться. Особенно это актуально, когда оформляете документы на возврат по нескольким видам вычетов.

Оба супруга, которые приобрели квартиру в кредит, имеют право на возврат с процентов по займу. Не важно, на кого оформлена собственность, и кто является фактическим плательщиком платежей по ипотечному займу. Каждый сможет вернуть 13% с максимальной суммы. То есть на семью это получится 780 000 руб.

Возврат процентов по ипотечному кредиту – отдельный пункт в Налоговом кодексе, поэтому право на него возникает даже тогда, когда налогоплательщик уже однажды воспользовался льготой при приобретении жилья.

Например, женщина несколько лет назад купила однокомнатную квартиру. Ежегодно получала налоговый вычет. Она берет ипотечный кредит в 2019 году на покупку уже 2-х комнатной квартиры. Получается, что вернуть часть от стоимости квартиры она уже не сможет, но на возврат с процентов по ипотеке имеет право.

Часто задают вопрос, какое возмещение лучше получать первым, от суммы займа или процентов? Ответ на него можно дать, только проведя расчеты по конкретной ситуации. Напомню, что возврат налога с процентов по ипотеке и суммы кредита возможен в пределах той суммы, которую вы заплатили государству в качестве подоходного налога.

Важно! Имущественные вычеты не обязательно оформлять одновременно. Вы должны сделать так, как вам удобно и выгодно. Например, сначала получить вычет на недвижимость, а потом на проценты.

Как вернуть проценты по ипотеке

Налоговый вычет на проценты по ипотеке 2019 можно получить:

Сразу за год в налоговой инспекции

В любой месяц следующего года после покупки жилья заемщику необходимо:

- заполнить налоговую декларацию;

- взять с работы справку о доходах и начисленном подоходном налоге за прошедший год;

- сделать копию документов, подтверждающих право на собственность, договора на приобретение жилья, акта передачи квартиры в случае долевого строительства;

- сделать копию ипотечного договора и графика ежемесячного погашения займа и процентов по нему;

- сделать копию документов, подтверждающих оплату приобретаемого жилья за счет ипотечного кредита и уплаты процентов по нему.

Если жилье приобретается в совместную собственность супругов, то к комплекту документов необходимо приложить копию свидетельства о браке и соглашение о распределении долей между мужем и женой.

Постепенно в течение года через работодателя

Для тех, кто не хочет ждать следующего года, есть способ оформления вычета в тот же год, в котором была куплена квартира (дом, комната). Для этого в налоговой инспекции надо заказать уведомление о праве на вычет. Необходимо подготовить точно такой же комплект документов, но без налоговой декларации.

После получения уведомления его предоставляют в бухгалтерию по месту работы. Со следующего месяца работник будет получать зарплату, увеличенную на 13%. Так будет продолжаться до тех пор, пока не погасится вся причитающаяся к возвращению из бюджета сумма по уплаченным процентам.

Возврат налога со страховки

По ипотеке можно получить не только имущественные вычеты, но и социальный. Дело в том, что многие банки в качестве условия выдачи ссуды ставят заключение договора страхования жизни и здоровья. Он не является обязательным, но при отказе заемщики часто получают кредит на менее привлекательных условиях.

Если вы заключили договор страхования жизни, то можете получить из бюджета налоговый возврат:

- 5 лет – минимальный срок договора;

- 120 000 руб. – сумма максимально вычета в год;

- К социальным вычетам, кроме страхования жизни, относят еще и другие. Например, на лечение и обучение. За отчетный год у вас могут быть все расходы из перечисленных. Но лимит установлен один для всех;

- Из документов понадобятся договор страхования и любые бумаги, подтверждающие факт перечисления денег в пользу страховой компании.

Возврат процентов по ипотечному кредиту и части стоимости купленной недвижимости – отличный способ немного снизить бремя платежей. Статистика показывает, что далеко не все россияне и не в полном объеме пользуются такой льготой. Главной причиной, конечно, является незнание механизма возврата. Но стоит один раз потратить время на его изучение, и полученные на расчетный счет деньги от государства станут приятным бонусом за все ваши старания.

Опубликовали: 28.12.2021

Обновили: 16.11.2022