Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

Ничего не изменилось. И раньше, и сейчас действует статья 958 , которую можно использовать для возврата страховой премии при досрочном погашении кредита.

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Две инстанции встали на сторону страховой компании, но Верховный суд сказал, что такое правило не соответствует указаниям . В итоге решение вынесли в пользу заемщицы: от страховки можно отказаться, даже если полис купили по договору присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Верховный суд изменил свою позицию и пошел против заемщиков?

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

- Можно получить выплату при страховом случае.

- Банк может снизить ставку по кредиту.

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

До того как подавать заявление о возврате страховой премии, изучите кредитный договор и правила страхования. Они не могут противоречить закону и указаниям , но их условия влияют на возврат денег. Юристы могут так составить договор, что все будет законно, но деньги вам не вернут. Винить банк и страховую тут нельзя: каждый занимается своим делом и никто не заставляет силой брать кредиты и покупать полисы.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Что такое период охлаждения при возврате страховки

Как вернуть кредит или страховку

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

- Напишите в банк заявление о досрочном погашении. Внесите нужную сумму на счет. Без заявления погашения не будет: деньги спишут по графику.

- Возьмите справку о погашении кредита и напишите заявление в страховую компанию. Просите вернуть вам часть страховой премии. Опирайтесь на выводы Верховного суда в разных ситуациях. Это хоть и не закон, но суды, банки и страховые принимают во внимание его решения.

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.

В процессе оформления кредитного договора может возникнуть необходимость оформления еще некоторых обязательств перед банком. Речь идет о залоге и страховке. Если залог имущества обязательная процедура при получении ипотеки, то страховка не всегда обязательна, как уверяют большинство кредитных менеджеров. Не обязательно подписывать договор страхования в рамках потребительского страхования, а вот возврат страховки по кредиту ВТБ и других финансовых организаций банки должны осуществить по заявлению. Выясним, как это происходит.

Возврат страховки по кредиту ВТБ. С чего все начинается?

При подаче заявления на получение кредита, сотрудник банка перечисляет условия договора:

- требования к гражданству и регистрации;

- уровень доходов и его подтверждение;

- сведения о работодателе и стаже;

- идеальная кредитная история;

- соответствие возрастному порогу заявителей;

- обязательная страховка.

Заявителя информируют, что при несоблюдении хоть одного пункта из перечня, в том числе отказ от страховки по кредиту ВТБ приведет к решению «Отказать». Если изучить перечень услуг банка, то выясниться, что страхование-это дополнительная услуга и клиент сам может решить, нужна она тему или нет. Отказ от подписания договора страхования не повод в отказе со стороны банка-это прописано в законе по защите прав потребителей и получается, что работник ВТБ навязывает страховку при оформлении кредита.

Оформить онлайн заявку на потребительский кредит

Можно ли отказаться от страховки?

Да, отказаться от приобретения страхового полиса при оформлении потребительского кредита, возможно.

Отказаться от страховки в ВТБ и вернуть деньги можно в срок до 14 дней после получения кредита, при условии ненаступления страхового случая.

Чтобы произвести аргументированный отказ, а не пожимать плечами на настойчивые уговоры кредитного менеджера, нужно:

- сделать акцент на отсутствие «черных» пятен на кредитной истории;

- предложить сотруднику банка изучить документы о платежеспособности и трудовой занятости;

- попросить сделать 2 графика погашения ссуды (первый с учетом стоимости страховки, а второй без нее). Разница итоговой стоимости кредита — еще один аргумент для апеллирования.

С другой стороны, ставка по кредиту «без защиты» может быть предложена несколько выше, и это тоже скажется на итоговой переплате.

Как вернуть страховку по кредиту ВТБ?

Есть несколько вариантов развития событий. Для начала отметим, что нужно внимательно читать договора кредитования и страхования, чтобы понимать, предусматривает ли банк и страховая компания возвращение уплаченных средств за полис.

В договоре страхования может быть допущен его разрыв со стороны получателя кредита. В большинстве договоров ВТБ возврат страховки по потребительскому кредиту вообще не предусмотрен. Если уж договор подписан и обязательства наступили, разорвать их нужно до внесения первого платежа по кредиту. Обычно это 2 недели.

Отказ от страховки после получения кредита ВТБ банка и уплаты хотя бы одного платежа – это небольшой шанс вернуть средства.

Процедура возврата страховки по кредиту в РФ изменилась с 2015 года. ВТБ и сотрудничающие с ним страховые компании предлагают сегодня свои условия. Представим их в таблице.

Порядок возврата страховки по кредиту в ВТБ

Возвращение возможно при досрочной выплате кредита и происходит по заявительному принципу. Заявление отправляется в страховую организацию в электронном виде или на бумажном носителе. Лучше всего лично отнести его. Важно приложить копии документов по кредитному договору описать реальную ситуацию с кредитом и попросить дать письменный ответ о принятом решении.

Если в первичном договоре был пункт о возможности компенсации, то можно рассчитывать на нее. Если же была однозначная трактовка о возможности досрочно погасить ссуду без выплаты неактуальной уже страховки, то и время тратить не нужно.

Обращение в суд-это не гарантия возврата полной или частичной стоимости страхового полиса. Но если есть возможность доказать, что кредитный менеджер практически заставил приобрести страховой полис, то судом это может быть учтено и надежда на компенсацию может появиться.

Этапы закрытия договора страхования:

- Подготовка документов. Банковскому клиенту потребуется паспорт, соглашение о страховании, чек об оплате взноса, реквизиты счета для перечисления средств. Если при оформлении кредита сумма страхового взноса входила в тело ссуды, то нужно взять и кредитный договор с графиком погашения.

- Подача документов. Чтобы в ВТБ вернуть страховку по кредиту, нужно явиться в банковское отделение или в страховую фирму «ВТБ-страхование». Если клиентом был подписан договор коллективного страхования, то подавать бумаги следует именно в отделение банка.

- Ожидание решения.

- Получение средств на указанные в заявлении реквизиты.

Такой порядок расторжения соглашения применим к тем, кто передумал страховаться в течение «периода охлаждения» — 2 недель со дня подписания договора.

Сроки возврата

По закону расторгнуть договор можно в течение первых двух недель. Однако прежде чем идти в банк, желательно еще раз прочитать кредитный договор и соглашение о страховании, так как финансовое учреждение может увеличивать эти сроки или, наоборот, ставить ограниченные временные рамки для возврата средств.

Срок рассмотрения обращения на возврат страховки составляет, в среднем, 10 дней. По истечении этого времени клиент получает уведомление о положительном решении или письменный отказ. Сумма перечисляется в течение 60 дней с момента принятия решения.

При досрочном погашении кредита

Досрочное погашение не является для ВТБ основанием для возврата средств клиенту за страховку. Тем, кто погасил кредит раньше срока, в расторжении соглашения о страховании будет отказано. Однако договор с «ВТБ-страхование» будет действительным даже после полной выплаты кредита, и если наступит страховой случай, то компания все равно выплатит компенсацию.

- Вернуть деньги можно только через суд. Как действовать после погашения кредита:

- Запросить в отделении справку о полном погашении.

- Написать заявление на возврат страховки ВТБ страхование и подать документы: кредитный договор, справку о досрочном погашении, паспорт, страховой договор.

- Подать документы в страховую фирму или банк.

- При отказе нужно подать в суд, приложив к исковому заявлению не только бумаги по страховки и кредиту, но и копию письменного отказа фирмы или банка.

В исковом заявлении можно ссылаться на ст. 958 ГК РФ, в которой указана возможность расторжения договора в связи с прекращением существования рисков для банка.

Образец заявления

В заявлении на возврат средств нужно указать:

- Личные данные (ФИО, паспорт, контакты).

- Данные банка.

- Номер кредитного договора и дата заключения.

- Реквизиты страхового соглашения.

- Номер счета для возврата средств.

Содержание заявления будет зависеть от того, по какой причине вы хотите вернуть сумму – в связи с досрочным погашением или в рамках «периода охлаждения».

Возврат при автокредите

Страхование КАСКО при покупке машины в кредит в ВТБ не является обязательным условием, а значит возврат страховки по автокредиту ВТБ возможен.

Порядок действия такой же, как и по возврату взносов по полису добровольного страхования жизни и здоровья. Однако есть один нюанс: при расторжении договора банк поднимет процентную ставку. Поэтому при подаче заявления и бумаг, нужно будет предоставить сотруднику банка график платежей и кредитный договор для перерасчета суммы кредита.

Обнаружили ошибку? Пожалуйста, выделите участок текста.

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Оформляя кредит в Газпромбанке, Почта Банке или ВТБ, сотрудники кредитных организаций предлагают застраховаться в АО Согаз.

Страховая компания известна затягиванием сроков, большим процентом отказов в выплатах.

Если полис получен при оформлении потребительского кредита Как вернуть страховку по автокредиту Можно ли вернуть стоимость страховки по ипотеке Какие нужны документы Порядок возврата В каких случаях страховая компания может отказать Как вернуть деньги и избежать повышения процентной ставки

Если полис получен при оформлении потребительского кредита

При получении кредитной карты или потребительского кредита наличными, сотрудник банка предложит заключить один или несколько договоров страхования с АО «Согаз»:

- жизни и здоровья;

- от несчастных случаев и получения инвалидности;

- от потери источника дохода в связи с сокращением или увольнением по инициативе работодателя;

- ответственности за причинение вреда третьим лицам;

- для путешественников.

Эти виды полисов относятся к добровольным и необязательным. Однако в случае отказа от страхования, например, жизни заемщика, кредитор может повысить процентную ставку.

Вернуть деньги за эти страховки можно в течение 14 дней после получения кредитных средств. По условиям, предусмотренным дополнительным соглашениями, забрать деньги можно в полном объеме.

Отказать АО Согаз в выплате потраченных средств может только в одном случае – если до момента подачи документов произошел страховой случай и застрахованный заемщик получил выплаты.

Если банк подключил к программе коллективного страхования

Вместо индивидуальной страховки сотрудник банка может предложить подключиться к программе коллективного страхования. При этом заемщик на руки получит не полис, а дополнительное соглашение, где страхователем будет указана кредитная организация, а клиент банка – застрахованным.

Отказаться от такой страховки сложнее. Заявление придется подавать в банковскую организацию.

Забрать потраченные средства полностью не получится – кредитор перечислит страховые взносы, но не выплатит удержанную комиссию за подключение к программе.

Возможен ли возврат при досрочном погашении кредита

Согласно ст.958 ГК РФ, вернуть деньги после досрочной выплаты долга можно только в случае, если такая возможность предусмотрена условиям договора, Правил страхования, дополнительных соглашений.

Если банк оформил страховку на стандартных условиях, забрать страховые взносы при досрочной выплате займа нельзя.

Как вернуть страховку по автокредиту

Если собственных средств на покупку автомобиля не хватает, и заемщик обращается в банк для оформления целевого кредита, сотрудник кредитного отдела предложит оформить несколько страховок:

- жизни и здоровья;

- ОСАГО и/или КАСКО.

При этом право собственности на приобретаемый автомобиль перейдет к заемщику только после выплаты долга. До этого момента транспортное средство будет оставаться в залоге у кредитора.

Отказаться от страховки и забрать деньги можно только по первому полису в течение 14 дней с момента получения полиса.

Согласно законодательству, выполнить требование кредитной организации и оформить ОСАГО или КАСКО – обязанность заемщика.

Можно ли вернуть стоимость страховки при продаже авто

Вернуть часть страховых взносов, уплаченных за полис ОСАГО или КАСКО можно только при одном условии – если меняется собственник в связи с продажей авто.

Решив продать автомобиль, купленный в кредит, выполните следующую последовательность действий:

- Предупредите о решении банк и страховую компанию.

- Посетите офис банка и страховщика вместе с будущим владельцем для подачи документов.

- Если банковская организация одобрила смену заемщика, подготовьте договор купли-продажи и заявление на выплату остатка страховой премии за неиспользованный период.

- Подайте документы.

- Дождитесь перевода денег на банковский счет.

Если автокредит погашен досрочно, для получения части стоимости ОСАГО или КАСКО достаточно оповестить страховую компанию о расторжении договора и смене собственника.

Можно ли вернуть стоимость страховки по ипотеке

Согласно ФЗ «Об ипотеке», при покупке квартиры в кредит клиент банка обязан застраховать:

- приобретаемое жилье, которое до момента выплаты долга останется в залоге у кредитора;

- собственную жизнь и здоровье.

Отказаться от оформления этих видов страховок нельзя. Исключение – если заем был выплачен досрочно или будущий собственник решил оформить рефинансирование в другом банке.

В этих случаях можно рассчитывать на частичный возврат страховой премии с учетом неиспользованного периода действия полиса.

Какие нужны документы

Перечень необходимых документов зависит от срока подачи заявления и вида кредитования. Чтобы отказаться от страховки в течение 14 дней, подготовьте:

- Копию страхового договора, полиса.

- Копию паспорта страхователя (страница с Ф. И. О. и пропиской).

- Банковские реквизиты.

- Документы, подтверждающие оплату страховой премии (квитанции, чеки, платежные поручения).

Чтобы получить остаток уплаченных средств за неиспользованный период после досрочного погашения автокредита или ипотеки, дополнительно потребуется справка из банка об отсутствии задолженности.

Документы можно подать двумя способами:

- Лично, в офисе страховой компании. Уточнить адрес ближайшего представительства можно на сайте АО Согаз. Заявление оформляется в двух экземплярах: по одному для страховщика и страхователя. На экземпляре заявителя сотрудник компании должен поставить дату приема и номер входящего заявления.

- Отправив через Почту России. К заказному письму необходимо приложить опись, указав перечень документов.

С момента получения заявления у страховщика есть 10 дней на ответ и оформление возврата.

В каких случаях страховая компания может отказать

Заемщик-страхователь получит отказ, если:

- были выплаты по страховому случаю;

- договор был оформлен на 5 и более лет, и страхователь получил вычет НДФЛ;

- с момента получения кредитной карты, потребительского кредита прошло более 2 недель;

- заявление подано после досрочного возврата долга, но условиями Правил страхования и дополнительными соглашениями не предусмотрен возврат страховых взносов.

В последнем случае можно попытаться вернуть деньги в судебном порядке.

Как вернуть деньги и избежать повышения процентной ставки

Если при оформлении потребительского кредита, автокредита или ипотеки, сотрудник банка настаивает на оформлении страховки. Увеличить шансы на возврат в случае досрочного возврата долга поможет следующая инструкция:

- Уточните названия страховых компаний, которые прошли аккредитацию в кредитной организации.

- Сравните условия договора, тарифы, правила возврата при досрочном отказе от страховки.

- Предложите сотруднику банка оформить полис в выбранной страховой компании.

- Получите кредит.

- Верните долг досрочно.

- Подайте заявление на досрочное расторжение договора страхования.

- Получите деньги.

К сожалению, при рассмотрении исков к АО Согаз суды выносят решение об отказе в выплатах при досрочном погашении кредита. Поэтому описанный выше способ позволит сократить расходы на оплату взносов и увеличит шансы на возврат денег.

Возврат страховки по кредиту должен осуществляться при расторжении договора страхования или досрочном выполнении заемщиком кредитного обязательства. Однако далеко не все обращаются за возвратом, считая это пустой тратой времени и сил. В нашей статье мы поговорим о том, как осуществляется возврат страховки по кредиту и в каких случаях подобное возможно.

Возврат страховки при досрочном погашении кредита на примере Сбербанка

Досрочноепогашение кредита Сбербанка (как и любого иного банка) позволяет рассчитывать на возврат страховки по нему, т. к. данное условие предусматривается договором страхования. Иначе и быть не должно, если услуга фактически не оказывалась. Для того чтобы вернуть страховку, необходимо обратиться в банк и написать соответствующее заявление.

Следует учитывать, что банк может устанавливать свой срок удовлетворения требований клиента (обычно он составляет 30 и более дней). За то же время, пока банк будет рассматривать ваше обращение о законном возврате излишне уплаченной суммы, вы вправе начислять банку проценты за пользование чужими денежными средствами. При этом сумма процентов рассчитывается по ставке рефинансирования ЦБ РФ, действующей на момент возникновения ситуации такого рода. Лучше свои намерения изложить прямо в заявлении о возврате страховки.

Сам возврат страховкиосуществляется путем перечисления денежных средств на счет, указанный клиентом.

Как вернуть после погашения кредита страховку, выплаченную при оформлении займа?

На получение какой суммы можно рассчитывать при возврате страховки? Следует сказать, что на ее полную стоимость можно рассчитывать только в случае, если вы ею еще не пользовались.

Вернуть страховку в полном объеме можно только тогда, когда погашение кредита было осуществлено в течение первого месяца срока, предусмотренного договором.

В других случаях происходит иначе. Например: кредит был оформлен на 36 месяцев (значит, и страхование предусмотрено на тот же срок), вы вернули сумму займа раньше (допустим, через 24 месяца). Получается, что фактически вы пользовались услугами страховой компании в течение 2 лет, поэтому вернуть сумму страховки вы сможете лишь в размере платежей, выплаченных за оставшийся период.

К слову сказать, некоторые банки отказывают в возврате средств, ссылаясь на то, что выплаченные, но не использованные в связи с досрочным исполнением долговых обязательств денежные средства (в т. ч. проценты по кредиту и страховка), возврату не подлежат — такие условия могут быть в договоре, который подписывает заемщик при оформлении кредита. Однако суды с такой позицией не согласны, ссылаясь на положения ГК РФ, которыми установлено, что денежные средства взимаются только по действующим договорам, а их неиспользованная часть должна быть возвращена клиенту.

Хотя не все суды единодушны: есть и такие решения, в которых суд, опираясь на принцип свободы договора, встает на сторону банка и отказывает заемщику в выплатах при наличии в договоре вышеуказанного условия о невозврате.

В любом случае пробовать вернуть свои деньги не только можно, но и нужно. И если даже вам отказали в банке, не опускайте руки, а используйте для достижения своей цели механизм судебной защиты.

При обращении к кредитору вам наверняка будет предложен банковский образец заявления на возврат страховки: нужно будет вписать только личные данные в бланк и указать иную индивидуальную информацию (номер договора, дата его заключения и т. п.). Но можете на всякий случай сразу взять с собой готовое заявление и сэкономить время. Образец заявления на возврат страховки мы предлагаем ниже.

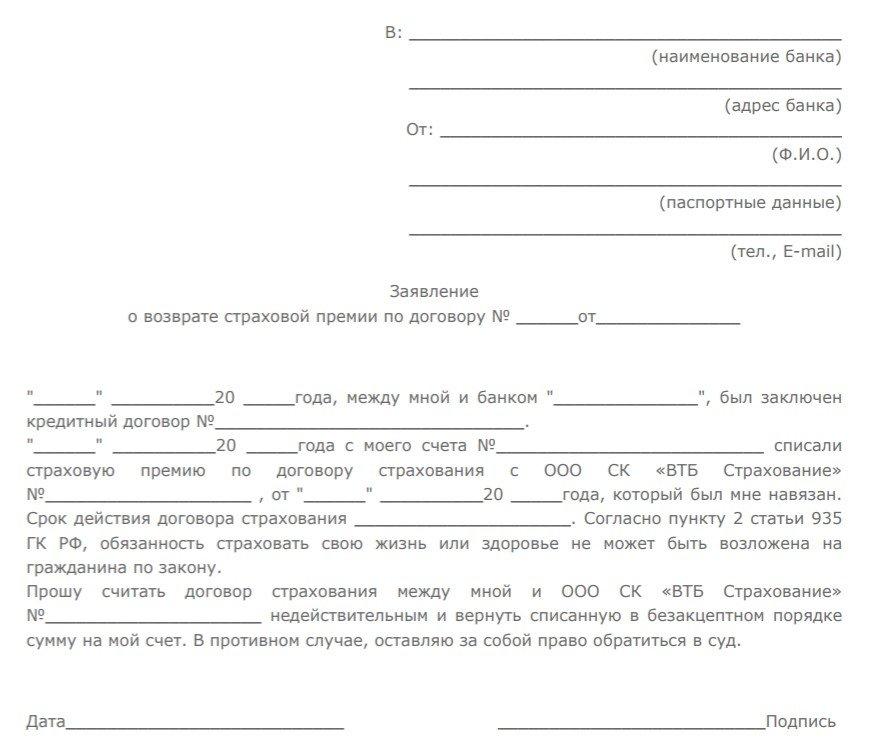

Образец заявления на возврат страховки по кредиту

Руководителю Банка «Банк»

г. Уфа, ул. Лесная, д. 3

от Иванова Федора Семеновича

г. Уфа, ул. Свободная, д. 4, кв. 5

21 мая 2014 года между мной и вашим банком был заключен договор потребительского кредитования № 111. Одновременно с ним был заключен договор страхования кредита № 222. В соответствии с этим кредитный договор был заключен на сумму 120000 (сто двадцать тысяч) руб., тогда как фактически я получил лишь сумму, равную 100000 (ста тысячам) рублей. 20000 (двадцать тысяч) руб. были перечислены страховой компании в качестве страхового взноса. Срок кредитования и, соответственно, страхования, в соответствии с п. 1.2. заключенного договора, составлял 24 месяца.

22 мая 2015 года я полностью исполнил кредитные обязательства перед банком, вернув сумму основного долга в размере 120000 (ста двадцати тысяч) рублей и установленные договором проценты. В связи с тем, что кредитные обязательства выполнены досрочно, а также ввиду досрочного расторжения договора страхования, прошу вернуть мне излишне уплаченные страховые взносы в размере 10000 (десяти тысяч) рублей.

Решение по настоящему заявлению прошу принять в течение 10 дней с момента его получения. В случае неполучения от вас ответа и неудовлетворения заявленных требований, буду вынужден обратиться за защитой своих интересов в суд и начислить проценты за пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ.

Подпись: (личная подпись) Ф.С. Иванов.

Собираетесь выплатить займ досрочно, но не понимаете, можно ли при этом вернуть деньги за страховку? Давайте разберемся вместе!

Наш эксперт расскажет, в каких случаях это реально осуществить, какие необходимо подготовить документы и куда надо обращаться для получения оставшихся средств. Также мы ответим на самые популярные вопросы, поэтому читайте до конца!

Что вообще такое «страхование кредита»?

Представьте, что вы дали деньги в долг другу по большой просьбе. Вы обязательно спросите его: «Когда ждать возврат?», «Точно ли вернешь без задержек?». Ведь это ваши честно заработанные средства, на которые вы и сами рассчитываете!

То же самое делает банк. Он выдает людям кредиты, а в ответ хочет иметь гарантии, что он получит свои деньги назад. Страхование — это и есть та самая «гарантия», обеспечивающая возврат займа даже при наступлении болезни, потери трудоспособности. То есть ничего плохо в ней нет!

Более того, иногда страховка кредита даже выгодна. Почему? Дело в том, что банки часто снижают ставки по кредитам, к которым оформлено страхование. Для клиента это означает меньшую переплату по процентам. Правда, есть и минус, ведь страховка не бесплатная и подразумевает дополнительные траты. То есть за нее нужно платить.

Стоимость страхования кредита оценивается индивидуально в каждом случае, ведь все зависит от суммы кредита, его срока и так далее.

Поэтому в случае досрочного погашения кредита у вас может появиться логичный вопрос: «А зачем я заплатил за страхование на весь срок кредита, если долг я погасил заранее?».

Поэтому давайте обсудим, как можно вернуть страховку и деньги за нее, если кредит вы погашаете досрочно.

Какую страховку по кредиту разрешено вернуть?

Так как существует множество видов страхования, мы решили составить простую и понятную разъясняющую таблицу. Глядя в нее, вы сразу можете понять, является ли ваша страховка возвратной или нет.Можете сделать скриншот данной таблицы, чтобы всегда иметь эту информацию под рукой.

- Медицинское страхование иностранных лиц без российского гражданства, официально работающих в РФ;

- Медстраховки граждан, находящихся за границей;

- Страхование для работников некоторых профессий, для которых полис является допуском к выполнению профессиональных обязанностей;

- Международное автострахование по «Грин карте».

«Мой тип страховки по кредиту оказался возвратным. Как получить деньги назад?»

С 1 сентября 2020 года в России действует закон, помогающий оформить возврат неиспользованной части страховой премии — суммы, которая была уплачена за полис, необходимый для получения займа.

Вы взяли кредитные средства после вступления этого закона в силу и оформили к кредиту страховку? Значит, этот закон и поможет вам вернуть часть средств за неиспользованный срок страхования

Важно, чтобы при этом страхование было добровольным, оформленным во время получения займа. При этом не должен наступить страховой случай, а заемщик на момент запроса по возврату обязан полностью погасить задолженность. Если наступил страховой случай и страховая компания помогла вам выплатить долг, считается, что вы воспользовались их услугами. В этом случае заявление на возврат страховки не примут.

Допустим, вы соответствуете всем вышеуказанным требованиям. Как тогда вернуть страховку и уплаченные за нее средства?

Просто следуйте нашей инструкции

- Подготовьте все необходимые документы и справки;

- Напишите заявление в страховую компанию или в банковскую организацию с просьбой вернуть средства (в зависимости от того, где был оформлен страховой полис);

- Дождитесь решения по вашей заявке. Обычно ее рассмотрение занимает 7 рабочих дней;

- В случае, если ваше заявление на возврат страховки одобрили, вам остается лишь получить остаток от ее стоимости на счет.

Бонусом ответим на часто задаваемые вопросы о страховке к кредиту

- Заявление об отказе от Договора страхования;

- Квитанция об оплате страховой премии;

- Кредитный договор и справка, подтверждающая отсутствие задолженности перед банком при досрочном погашении;

- Реквизиты банковского счета для возврата денег.

Подготовьте все необходимые документы для возврата страховки по кредиту, и все пройдет как по маслу.

Можно ли отказаться от страховки и что за это будет?

По закону «О защите прав потребителей» банк не имеет права навязывать дополнительные услуги и продукты при выдаче кредита. Страхование является добровольным, заемщик имеет возможность им не пользоваться. Исключение составляет страхование недвижимости при ипотеке и оформление КАСКО при автокредитовании.

Однако в случае отказа банк имеет право повысить процентную ставку, ведь его риски при выдаче незастрахованного займа растут.

Кто занимается страхованием?

Для этого существуют страховые компании, то есть сам банк не занимается оформлением полисов и выплатами. Многосторонний договор заключается между заемщиком, страховой компанией и финансовой организацией. По условиям документа страховая компания выступает в качестве страхователя, банк получает статус «выгодоприобретателя», а заемщик считается застрахованным лицом.

Теперь вы знаете все о возврате страховки по кредиту!

Уверяем вас, вы без труда вернете страховые взносы — просто соберите документы, напишите заявление и подождите неделю!

А если вам вдруг понадобится выгодный кредит, обратите внимание на предложение от Почта Банка! Листайте дальше, чтобы заполнить заявку и получить до 5 000 000 рублей по ставке всего от 5,5% с услугой «Гарантированная ставка»!

Ставка актуальна на момент написания статьи

При подаче заявки на потребительский или целевой кредит сотрудник кредитного отдела обязательно предложит оформить страховой договор, напоминая, что отказ может снизить шансы на одобрение или стать причиной увеличения процентной ставки.

Когда можно забрать деньги за полис, оформленный для получения кредита

Впервые такая возможность у заемщиков появилась в 2016 году, когда Центробанк и Роспотребнадзор получили огромное количество жалоб на принуждение к оформлению страховки.

Оформить отказ, и забрать деньги разрешили в течение периода охлаждения – пять рабочих дней после подписания документов.

В 2018 году вступило в силу Указание ЦБ РФ №4500-У, согласно которому для договоров добровольного страхования срок был увеличен до 14 календарных дней.

Новое правило действует для всех самых популярных видов полисов, которые предлагают оформить банковские организации:

- жизни и здоровья;

- от несчастных случаев и потери трудоспособности;

- имущества;

- ответственности за причинение вреда;

- транспорта (кроме КАСКО, ОСАГО);

- добровольное медицинское страхование.

Согласно закону о возврате страховки, вернуть ее стоимость можно в трех случаях:

- при обращении в период охлаждения (14 дней);

- при расторжении до окончания срока действия, если страховой случай не произошел или шансы на его появление стали равны нулю;

- если в документах отсутствует информация о сроках и порядках отказа.

В 2017 году появились первые случаи в судебной практике, когда решения гражданских и апелляционных судов были отменены Верховным Судом РФ с требованием выплатить стоимость полиса при досрочном погашении кредита.

Можно ли вернуть стоимость страховки по потребительскому кредиту

При оформлении потребительского кредита или кредитной карты банковские учреждения предлагает оформить страховку жизни, от потери работы для снижения ставки или как дополнительную услугу. Возможность возврата при досрочном погашении кредита зависит от нескольких условий:

- дата подачи заявления;

- кто является страхователем;

- вид страхования.

Рассчитывать на частичную выплату стоимости полиса можно только в одном случае – если между условиями кредитного и страхового договора есть прямая связь:

- совпадают суммы, даты подписания, сроки действия;

- страховой взнос выплачивается частями и включен в ежемесячный платеж;

- в условиях соглашения с банком предусмотрен пункт о снижении или увеличении процентной ставки при наличии или отсутствии полиса.

Важное условие – за время действия полиса клиент не обращался за выплатами из-за наступления страхового случая. В противном случае страховщик вправе отказать в возврате денег и закон будет на его стороне.

Чтобы оформить возврат денег за страховку по потребительскому кредиту, придется обратиться в компанию страховщика. Исключение – если банк оформил соглашение о присоединении к коллективному договору.

Если банк настоял на страховании жизни по автокредиту

Когда не хватает собственных денег и автомобиль покупается в кредит, банковские организации дополнительно требуют застраховать машину, жизнь заемщика, оформить ОСАГО и КАСКО.

Для исключения отказов от страховок банки включают в условия пункт о повышении процентной ставки или расторжении контракта в судебном порядке с получением залогового имущества.

Сохранить автомобиль в собственности и получить частично стоимость полиса имущественного, личного страхования можно только после выплаты кредита.

В этом случае подавать заявление на частичную компенсацию страховки лучше и в банковское учреждение, и в страховую компанию.

Сложнее всего вернуть потраченные деньги на страховку при оформлении ипотечного договора. Покупая квартиру в ипотеку, кредитная организация потребует оформить не только соглашение о передаче недвижимости в залог, но и договор страхования имущества от порчи, появление прав собственности у третьих лиц, жизни и здоровья заемщика.

Согласно ФЗ «Об ипотеке» банк вправе в обязательном порядке требовать заключения договора страхования жилья, остальные виды программ относятся к добровольным, и оформляются по желанию клиента.

При этом для ипотеки действуют увеличенные сроки возврата страховки, которые страховые компании обязаны прописывать в условиях:

- 1-3 месяца с момента заключения ипотеки – частичная выплата. Одни страховщики выплачивают до 50%, другие пересчитают стоимость с учетом неиспользованного периода.

- В течение трех месяцев после досрочного погашения – частичная компенсация в зависимости от оставшегося срока.

Чаще всего страховые компании отказываются выплачивать деньги, поэтому многим заемщикам приходится решать вопрос в судебном порядке.

Как оформляется страховка при рефинансировании ипотечного кредита

При переносе ипотеки из одного в другой банк, заемщик может:

- заключить соглашение с новой страховой компанией, которая прошла аккредитацию банковской организацией. При этом договор с предыдущим страховщиком расторгается с частичной выплатой средств.

- продлить договор с компанией, если она аккредитована новым банком. Уплаченные страховые взносы в этом случае засчитываются полностью.

В подобных ситуациях необходимо сообщить о рефинансировании кредита первому банку и страховщику, перезаключить соглашение с новым кредитором и страховой компанией.

Важно учитывать, что на расторжение договора страхования требуется время, поэтому оплатить страховку придется из собственных средств.

Можно ли вернуть взносы по ИСЖ

При выдаче займа сотрудники банковской организации могут предложить оформить не только классическую страховку, но и договор инвестиционного страхования жизни (ИСЖ), обещая выплаты не только при появлении проблем со здоровьем или смерти, но процентов.

Отказаться досрочно от такого соглашения можно, при этом страхователь получит ровно ту сумму, которую внес на счет. Проценты в этом случае не выплачиваются, но можно подать декларацию 3-НДФЛ и оформить возврат налога в размере 13% от суммы взноса. Важное условие – договор должен быть заключен на 5 лет и более.

Налоговые вычеты не предоставляются при оформлении краткосрочных полисов. Максимальный лимит – 120 тысяч рублей в год. Для получения выплаты придется заказать в бухгалтерии справку 2-НДФЛ, заполнить декларацию, приложить копию соглашения со страховщиком и квитанции об оплате взносов.

Документы подаются по окончании финансового года в налоговую службу или работодателю.

Какие нужны документы для отказа от страховки и возврата денег

Независимо от вида кредитного договора, в обязательном случае потребуются следующие документы:

- копия паспорта страхователя-заемщика;

- копия полиса, кредитного и страхового договора;

- справка из банка о погашении кредита;

- квитанции об оплате страховки;

- банковские реквизиты для возврата.

После подготовки и сбора всех документов необходимо написать заявление о расторжении договора и передать оригинал лично или, отправив, курьерской службой Почтой России.

Некоторые страховые компании выполняют требования страхователя в течение 10-14 дней. Но в большинстве случаев заемщикам-страхователям приходится обращаться в суд.